一、 火电:煤价中枢下行,竞争要素向好

1.动力煤价如期回落

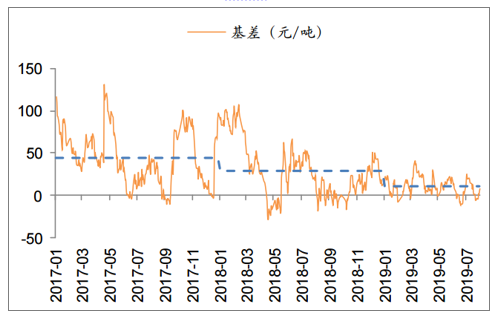

尽管2019Q1矿难等因素对于动力煤价产生扰动,但几大煤价指数同比回落态势确立无疑,且2019Q2以来煤价中枢进入下行通道。期货合约交易标的反映商品远期价格,当前期现基差体现市场对于未来煤价的悲观预期。考虑到供给侧改革边际放松,煤炭优质产能及运力释放,煤炭供需格局改善预期下,动力煤价中枢有望持续下行。

动力煤期现基差(元/吨)

数据来源:公共资料整理

相关报告:智研咨询发布的《2019-2025年中国火电行业市场现状分析及投资前景预测报告》

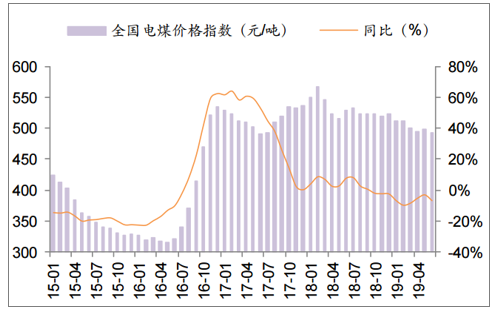

全国电煤价格指数(元/吨)

数据来源:公共资料整理

2.电量增速放缓对机组利用率影响有限

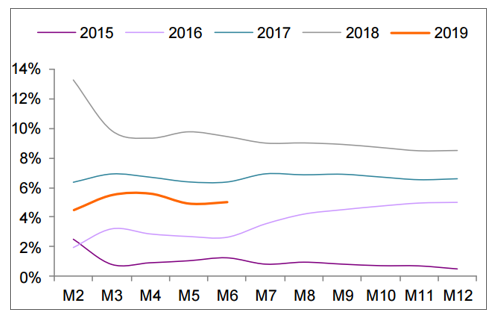

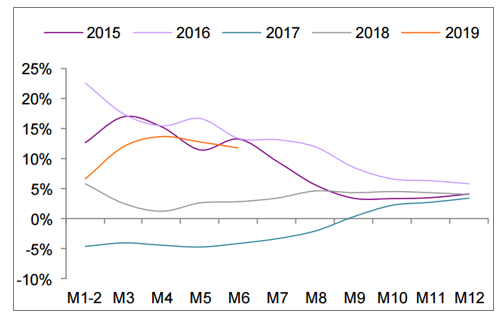

用电需求放缓影响,2019年1-6月规模以上电厂发电量同比增长3.3%,增速较2018年同期下滑5.0个百分点。受来水向好及基数效应等因素影响,水电发电量增速可观,进一步挤压火电空间。2019年1-6月火电发电量同比仅增长0.2%,增速较2018年同期下滑7.8个百分点。考虑到用电需求疲弱及水电挤出效应,预计2019年火电发电量增速亦将放缓。

全社会累计用电量同比增速(%)

数据来源:公共资料整理

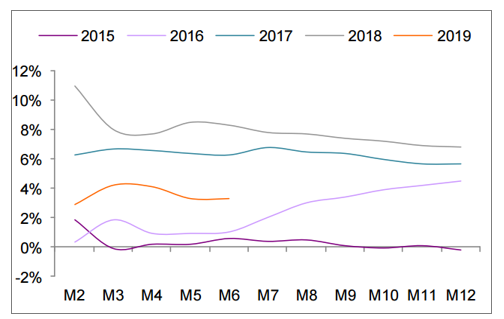

规上电厂累计发电量同比增速(%)

数据来源:公共资料整理

水电累计发电量同比增速

数据来源:公共资料整理

火电累计发电量同比增速

数据来源:公共资料整理

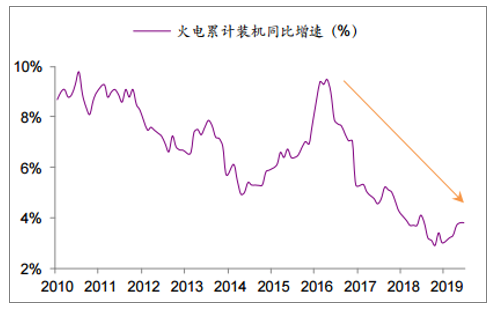

火电累计装机同比增速(%)

数据来源:公共资料整理

3.市场化交易电价降幅收窄,火电标杆电价普降概率较低

自2015年新一轮电力体制改革启动以来,按照“管住中间、放开两头”的体制架构,我国电力市场建设进程加快推进。随着市场化交易电量规模增长,电力市场化交易行为逐步趋于理性,火电(尤其是煤电)市场化平均交易电价水平总体回升,市场电折价幅度收窄。

煤电市场化平均交易电价

数据来源:公共资料整理

4.火电基本面复苏,估值处于历史低位

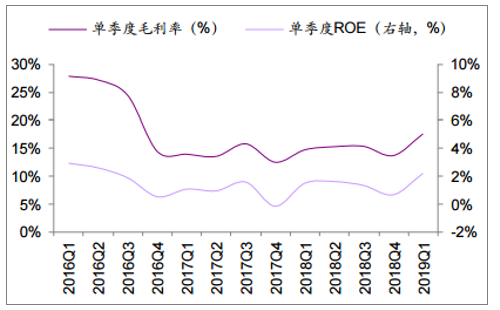

受益于煤价回落等因素,2019年火电行业盈利持续回暖。2019Q1火电板块单季度归母净利润同比增长51.7%;单季度毛利率17.5%,环比增长3.9个百分点;单季度ROE2.2%,环比增长1.5个百分点。综合目前已公布的上市公司2019H1业绩预告/快报/财报等,我们认为基本面复苏确立。

CS火电单季度净利润

数据来源:公共资料整理

CS火电单季度盈利水平

数据来源:公共资料整理

二、水电:厄尔尼诺催化,类债属性突出

1.厄尔尼诺年来临,2019年降水量有望偏多

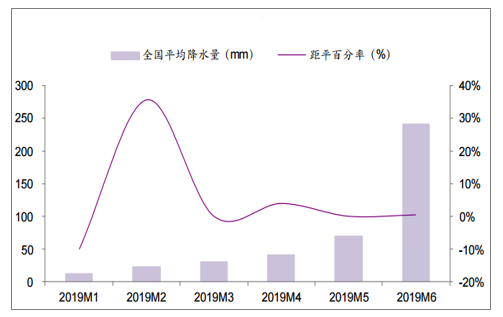

厄尔尼诺事件是指赤道中、东太平洋海表大范围持续异常偏暖的现象,其评判标准在国际上尚存一定差别。一般将NINO3区海温距平指数连续6个月达到0.5℃以上定义为一次厄尔尼诺事件。厄尔尼诺现象对气候最直接的影响之一在于降水量的提升。2019年春季全国降水量略偏多,入汛以来全国降水量接近常年同期。

2019年以来全国平均降水量情况

数据来源:公共资料整理

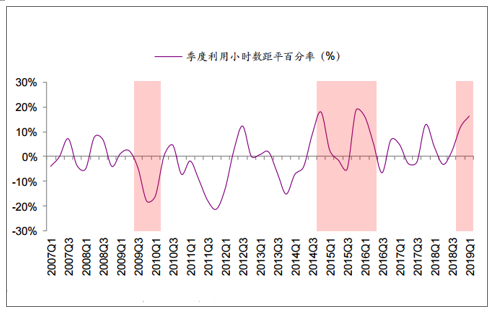

2.厄尔尼诺对水电利用率的影响尚未明确

厄尔尼诺现象与水电利用小时数无必然联系,主要原因在于大型水电站除发电外亦存在防洪泄洪等功能。

2007年至今分季度水电利用小时数距平百分率(%)

数据来源:公共资料整理

三、下半年全国用电量情况分析

1.分行业视角:预计二产尤其非高耗能恢复增长,三产信息技术和公共事业拉动效应突出

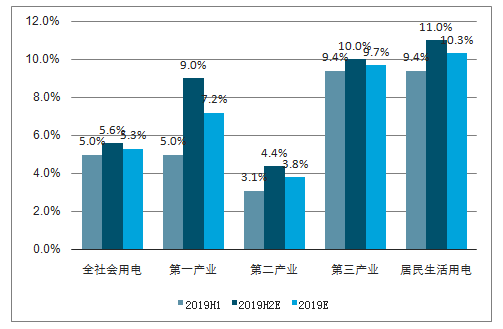

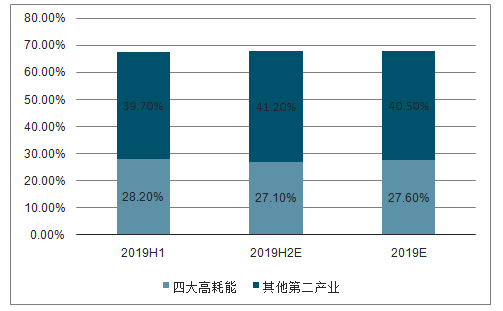

预计2019H2E第二产业贡献主要新增用电量。2019年下半年受上半年较低基数影响,所有一级行业部门用电量增速相比上半年加快。下半年季节性因素将导致第二产业将成为新增用电量的主要贡献力量,新增贡献率相比2019H1大幅提升至48.2%,用电拉动效应提高到3.0ppt。

下半年受低基数等影响所有部门用电增速上升

数据来源:公共资料整理

下半年二产成为增量贡献主要力量

数据来源:公共资料整理

下半年第二产业拉动全社会用电量3.0ppt

数据来源:公共资料整理

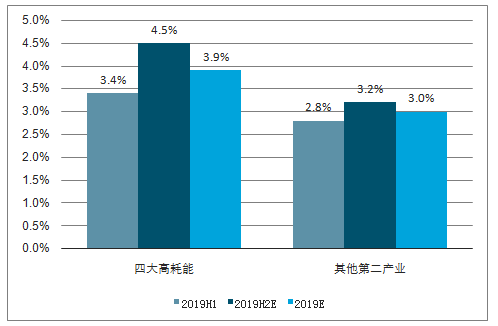

预计2019H2E二产四大高耗能行业增速高且新增贡献稳定,非四大高耗能行业拉动效应提升明显。2019年下半年,预计四大高耗能增速提升至4.5%,相比上半年提高1.1ppt,非高耗能行业增速也将小幅提升。预计四大高耗能行业对全社会用电增量贡献率继续维持稳定,非四大高耗能行业增量贡献率提升5.7ppt。

下半年四大高耗能增速大幅提升至4.5%

数据来源:公共资料整理

下半年非高耗能行业对增量贡献率提升5.7ppt

数据来源:公共资料整理

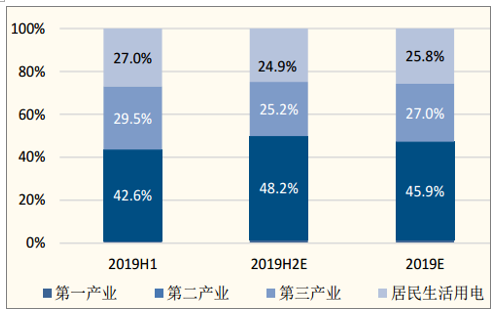

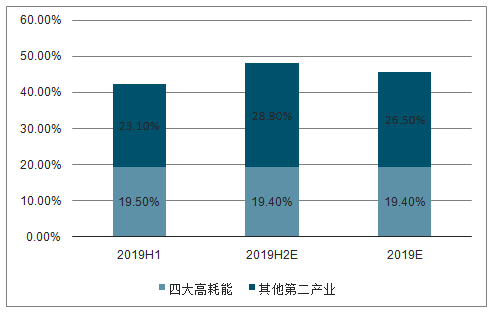

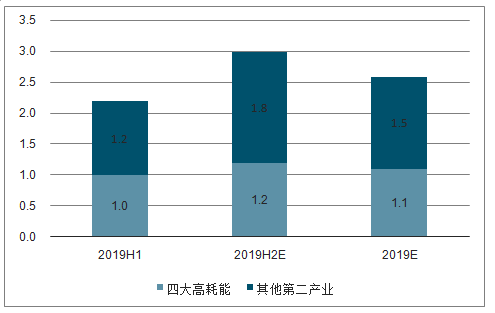

2019年下半年,非四大高耗能行业的用电拉动作用将显著上升,由2019H1的1.2ppt上升至2019H2E的1.8ppt,四大高耗能行业的拉动效应基本稳定。从整体上看,第二产业内部四大高耗能和非高耗能行业占比虽然互有增减,但是第二产业整体占比仍继续维持在68.0%附近。

下半年非四大高耗能拉动作用显著上升

数据来源:公共资料整理

整体用电量占比不变

数据来源:公共资料整理

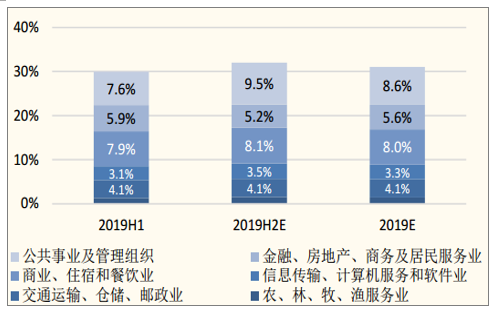

2019H2E三产中信息计算机软件和公共事业增长明显。对于第三产业的细分行业,2019年下半年信息计算机软件和公共事业增速相比上半年提升较大,其他细分行业增速变化不大。下半年公共事业对全社会用电增量贡献率提升1.9ppt至9.5ppt,其他细分行业略有增减波动。用电拉动率方面,公共事业用电拉动率稍有提高,其他行业基本稳定。整体上看,第三产业在全社会用电量占比基本稳定,内部各细分行业占比也比较稳定,仅个别行业略有微幅增减。

下半年三产各行业增量贡献率稳定

数据来源:公共资料整理

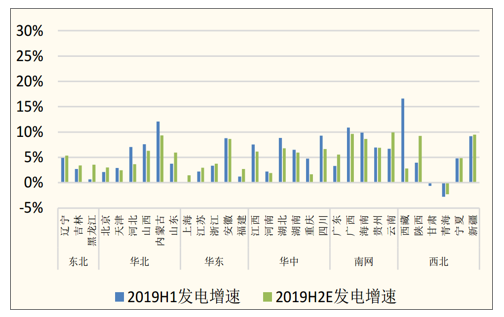

2.分区域视角:预计下半年华北华中增速回落,山东广东领跑全国

受国内产能转移影响,预计2019E全国各区域用电量出现结构性变化,中西部省份继续延续2018年的高增速部分省份更上层楼;东部省份增速下降,其中又以华北、华东最为明显。

2019年上下半年用电增速大多前低后高

数据来源:公共资料整理

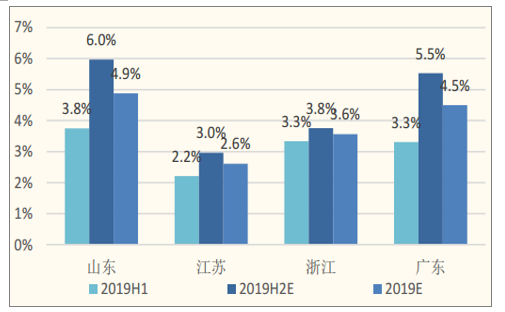

下半年山东、广东领跑四大重点省份,增速超5.5%。2019年下半年预计用电量增速都会有所增加,其中山东和广东增速提高最为明显,分别增加2.2ppt和2.2ppt。不仅如此,二省增速在重点四省中也是前两席。预计山东和广东的合并新增用电量贡献率将从2019H1的12.7%显著提升到2019H2E的19.5%,在2019年下半年将合计拉动用电1.0ppt,从各个方面引领四大重点省份。

下半年四省增速均比上年同期有所增加,广东尤为明显

数据来源:公共资料整理

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![研判2026!中国集中供热行业示意图、供热面积、供热能力分析:热水动能跃升引领供热结构重塑,筑牢城镇化民生基底并加速融入新型能源体系[图]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)

![2025年中国牵引车(传统能源类)区域上牌量分析: 内蒙古、山东两省合计包揽超五成全国市场[图]](http://img.chyxx.com/images/2026/0616/8bfa2f7d71c808cedc973312db41a03af0724833.jpg?x-oss-process=style/w320)

![2025年湖南省水雾消防车市场分析:5月、6月上牌量较高,分别为31辆、28辆[图]](http://img.chyxx.com/images/2026/0616/8f67fcd60956bcf52a25c62a6e3cf8726072a352.jpg?x-oss-process=style/w320)

![2025年中国锅炉车品牌份额分析:市场集中度较高,专致、汇合合计占据近五成市场[图]](http://img.chyxx.com/images/2026/0616/cf91b82953ee5768ea6ef4041430de7d797f37f8.jpg?x-oss-process=style/w320)

![趋势研判!2026年中国汽车AVAS行业产业链、政策、市场规模、竞争现状、发展机遇与挑战:行业规模持续扩容,本土厂商发展势头迅猛,国产替代进程提速[图]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)