2019年下半年光伏行业将进入装机旺季,这主要得益于海外需求的持续火热和国内市场装机的启动。组件价格同比下降约30%推动海外市场新增装机保持火热态势;而随着政策的落地国内市场新增装机强度也将环比改善。我们预计2019年全球新增光伏装机超过120GW,同比增长约20%。而下半年装机强度的提升,将带动产业链的持续繁荣,甚至部分产业链环节出现供应紧张局面。

不同产业链扩产进度不一样,使得不同环节的价格表现也略有差异。PERC电池环节因产能扩张短期价格略有压力但由于需求旺盛,价格下行空间有限;单晶硅片环节预计下半年将保持供需紧张的局面;而硅料环节由于需求的增长有望在四季度出现价格的上行。

欧洲和美国市场预计将出现明显的增长,新兴国家将出现多个GW级的市场;而国内市场随着平价和竞价政策的逐步落地,预计在下半年也将进入装机旺季。预计2019年海外市场新增光伏装机将超过80GW,国内新增光伏装机44.5GW,全球新增装机约124.5GW,同比增长约20%。

一、海外

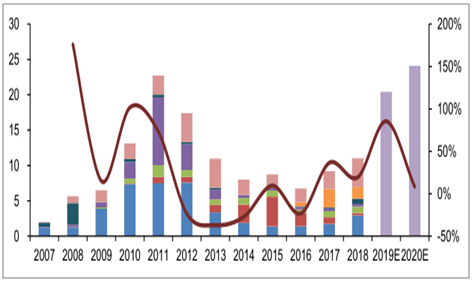

全球主要国家及地区光伏装机及预测(GW)

数据来源:公开资料整理

光伏产业链价格下行是推动装机上行最根本的因素。光伏“531新政”之后,光伏产业链价格出现了明显的下降,在国内政策收缩的情况下,价格下行推动了海外装机的提升,再叠加部分国家和地区政策的影响,新增装机有望出现较大幅度的上行。

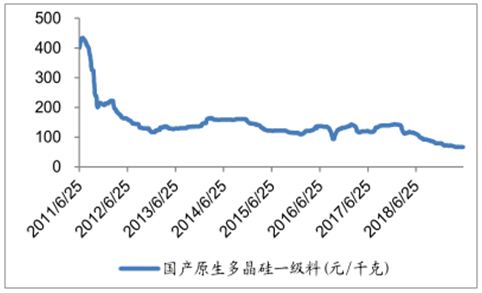

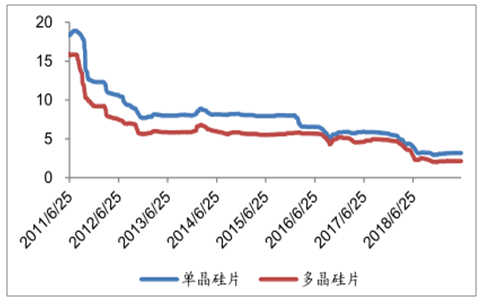

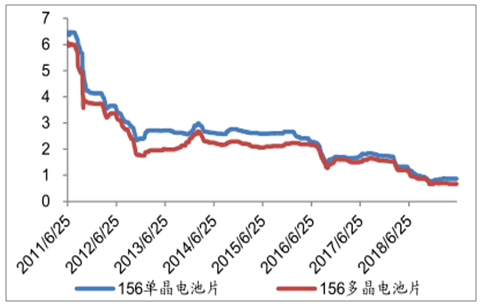

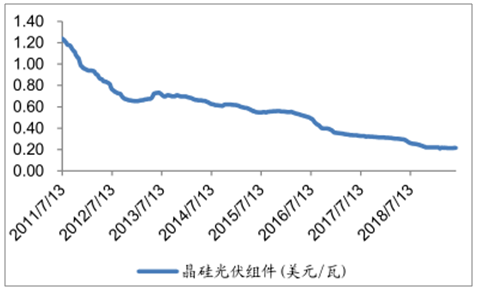

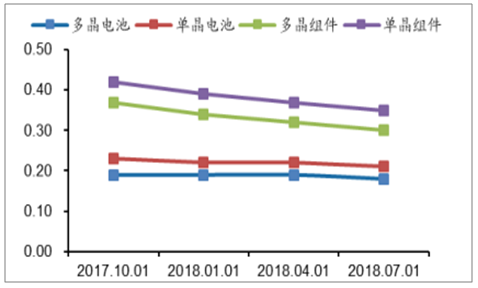

硅料和硅片的价格在光伏“531新政”之后环比下降了近40%,电池和组件价格下降约30%。而组件价格要占到整个系统成本的近50%,组件价格下降约30%,成本下降约15%,而在2018年上半年及以前完成拍卖的光伏电站项目则不同程度的提高了收益率。而海外光伏市场的需求快速启动出现在2019年4季度,从目前行业发展情况来看,下半年将持续保持繁荣。

2011.6-2018.6硅料价格趋势(元/千克)

数据来源:公开资料整理

2011.6-2018.6单多晶硅片价格趋势(元/片)

数据来源:公开资料整理

2011.6-2018.6单多晶电池趋势(元/W)

数据来源:公开资料整理

2011.7-2018.7晶硅光伏组件价格趋势(美元/W)

数据来源:公开资料整理

1、欧洲

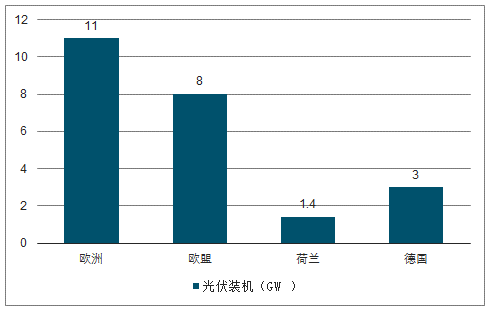

预计,除德国、西班牙、荷兰以外,乌克兰、法国2019年的光伏新增装机也在GW级别以上,中性预期下,2019年欧洲光伏新增装机将达到20.4GW,同比增长81%。这主要得益于MIP的取消以及部分国家政策的影响。

2007-2020年欧洲地区装机及预测(GW)

数据来源:公开资料整理

2013年,欧盟经调查后决议发动反倾销、反补贴措施,同时实施限价限量协议,中方承诺各家公司以高于最低进口限价的价格对欧销售太阳能产品,且每年销售量须限制在一定配额内,未加入MIP协议的厂商则需缴交47.6%的税。受此影响,2013年欧洲光伏新增装机下降37%,至11GW,此后连续几年新增装机保持在较低水平。根据调查数据显示,2012年欧洲是我国最大的光伏电池出口地区,占到全部出口比重的65.3%,受贸易争端影响,2013年这一比例降低到30.3%,2015年上半年进一步下降至19.4%。

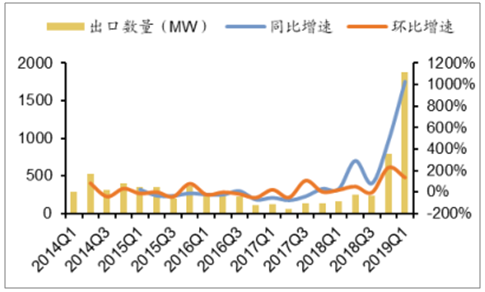

2018年8月31日,欧盟委员会宣布欧盟对华光伏产品双反措施以及MIP于2018年9月3日到期后终止。对华双反及MIP取消后,以荷兰为代表的欧洲市场进口自中国的光伏组件量大幅增长,2018Q4、2019Q1荷兰分别进口中国组件800MW、1881MW,同比增长475%、1027%。预计MIP取消的影响将在2019年进一步显现,更加自由的市场环境有助于降低光伏系统成本,推动光伏装机增长。

欧洲MIP最低限价(美元/W)

数据来源:公开资料整理

2018年欧洲光伏装机(GW)

数据来源:公开资料整理

中国单季度对荷兰光伏组件出口量(MW)

数据来源:公开资料整理

MIP的取消,电价政策的变化也是影响装机的重要因素。欧洲各国的光伏固定电价逐渐退坡,并开始向市场竞争补贴机制转变。以德国为例,2014年德国的政策调整中,增加了光伏项目规模拍卖试点,设立光伏每年新增装机的总量规模为2.5GW,并将光伏发电电价调整频率增加为每月一调,从而实现对全年新增装机的控制。2016年德国公布的新一轮修订的EEG则全面推行可再生能源项目规模拍卖,提出2020年光伏发电达到52GW的目标,并且自2017年开始,每年对地面光伏发电项目进行3-4轮招标,年招标规模约500MW。同时,政策规定1兆瓦以下项目仍采取固定电价政策,保证小型可再生能源发电项目开发企业的利益。

2019年1月1日起生效的可再生能源法案对2、3、4月的FIT进行了新的调整。对于40kw~100kw的光伏项目,4月FIT相比1月下降幅度超过14%,2月~4月月均降幅约5%。由于2019年5月FIT持续下调,相比4月水平下降约1.4%,预计抢装有望进一步持续。

2019年5月德国光伏FIT持续下调(欧元/kwh)

系统规模 | 2019年4月 | 2019年5月 | 降幅 |

<10kw | 0.1111 | 0.1095 | -1.4% |

10kw~40kw | 0.1081 | 0.1065 | -1.5% |

40kw~100kw | 0.085 | 0.0838 | -1.4% |

>100kw | 必须直销 | 0.0759 |

数据来源:公开资料整理

2、美国

联邦投资税收抵免是美国促进光伏发展的主要优惠政策,即光伏系统投资作为所得税税收抵扣。ITC为安装太阳能光伏发电系统的居民物业所有者以及商用物业所有者提供所得税减免,减免金额为所安装的太阳能系统投资总额的30%。

自2005年出台以来,ITC政策促使美国光伏装机快速发展。2015年由于市场预期ITC将于2016年底退坡,而ITC税收补贴标准以光伏电厂开工为界,2015年大量电站开工抢装导致2016年美国装机量激增,年度新增装机达到15.1GW,同比增长102%。

2015年12月政府公布ITC将延期至2021年,但2019年过后,投资税减免额度将逐步下调,例如2017-2019年ITC投资税减免额度为30%,2020年将下降至26%,2021年进一步降至22%。ITC投资税减免比例退坡刺激装机增长。

美国2020年1月1日以后ITC退坡状况

项目开工 | 投资税减免额度 |

2017-2019年 | 30% |

2020年 | 26% |

2021年 | 22% |

数据来源:公开资料整理

2018年开始,美国通过201法案开始对国内生产的光伏电池和组件进行征税,2018-2021年,每年从国内出口到美国的额度是2.5GW,超过额度的话,在2018-2019年征税分别为30%,25%,20%和15%。而近日,美国贸易代表署公告,给予双面组件豁免201关税。这将有利于美国光伏建造成本的进一步下降。

美国201法案下国内出口的光伏电池和组件的额度和税率情况

- | 2018 | 2019E | 2020E | 2021E |

超过配额的税率 | 30% | 25% | 20% | 15% |

配额GW | 2.5 | 2.5 | 2.5 | 2.5 |

低于配额的税率 | 0% | 0% | 0% | 0% |

数据来源:公开资料整理

除了ITC政策和201关税逐步下调的影响外,美国不同的州也提供了支持光伏行业发展的政策,目前有29个州和华盛顿特区要求本州内的供电/电网企业按照各州的计划满足收购最低份额的可再生能源电力的要求。根据调查数据显示,在ITC调减以及各州可再生能源发展目标推动下,2019年美国光伏新增装机将达到12GW,同比增长13.2%左右。

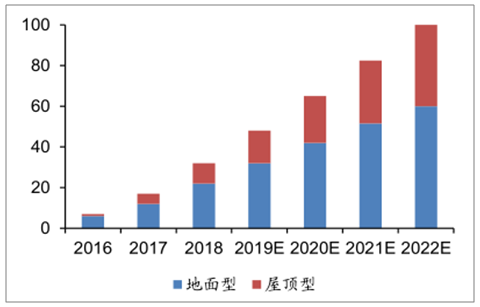

印度市场受益于发展规划,用电量增长和关税调整。2018年印度光伏累计装机28.3GW,目标2022年达到100GW。根据协议,印度承诺2030年底前,全国至少40%的电力生产来自于非化石能源,而目前仅20.1%,高占比的火电使印度面临严重的空气污染,因此提高清洁能源占比成为印度当前重要的能源政策发展方向。2015年6月印度中央政府将2022年光伏累计装机目标提升至100GW,其中60GW属地面电厂,40GW为屋顶系统。此外,政策还计划2027和2030年光伏累计装机分别达到150GW和190GW。

3、印度

2018年印度光伏累计装机28.3GW,目标2022年达到100GW。根据协议,印度承诺2030年底前,全国至少40%的电力生产来自于非化石能源,而目前仅20.1%,高占比的火电使印度面临严重的空气污染,因此提高清洁能源占比成为印度当前重要的能源政策发展方向。2015年6月印度中央政府将2022年光伏累计装机目标提升至100GW,其中60GW属地面电厂,40GW为屋顶系统。此外,政策还计划2027和2030年光伏累计装机分别达到150GW和190GW。

印度在2018年对中国及马来西亚的保障性关税实施后,由于国内光伏产能配套严重短缺,印度光伏系统成本提高,新增装机仅8.3GW,累计装机28.3GW,距离2022年实现100GW的目标距离还比较远。预计,2019年印度光伏新增装机13GW,其中地面电站10.9GW,屋顶项目2.1GW。

2016-2022年印度光伏装机及预测

数据来源:公开资料整理

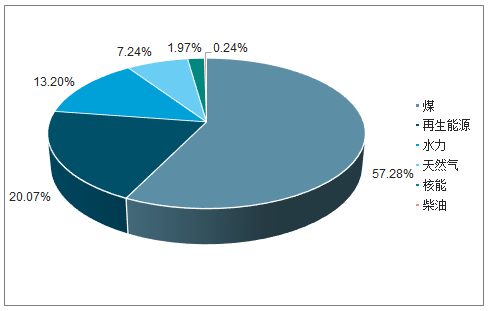

2018年6月印度能源结构占比

数据来源:公开资料整理

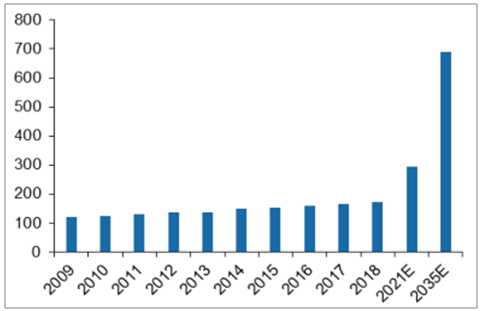

在力图加速经济发展同时,印度也面临电力资源严重短缺的问题,根据国际能源署,目前印度缺电人口还有近3亿人,主要集中在农村地区。2015年印度电力缺口峰值约为2.6%,到2022年预计扩大至5.6%。为了解决缺电问题,2017年印度政府发布《印度能源政策草案》,提出在2022年全国将实现100%供电的计划。基于当前印度国内以煤电为主的能源结构带给印度严重的空气污染问题,且印度由于拥有全球最好的光照资源、低人力成本等因素,使印度光伏发电成本远低于其他国家,印度国内光伏电价也比煤电更加便宜,光伏发电已成为近年印度政府扩大力电力装机的主要选择之一。

2009-2035年印度电力需求装机及预测(GW)

数据来源:公开资料整理

2018年光伏“531政策”后,中国光伏组件价格下降约30%,并且产品转化效率也在不断提升。受此影响,2018年第三季度我国对印度光伏组件出口量超过了1.5GW,环比增长了29.65%。并且此后两个季度出口量继续保持环比正增长,2019第一季度达到1.67GW。根据调查数据显示,2019年7月30日以后,对中国的光伏产品关税税率将由现在的25%下调到20%。关税下调将带动进口光伏产品价格下降,可望使印度国内光电成本进一步降低,刺激更多光伏装机需求,中国光伏产品出口也有望继续提升。

印度保障性征收税率

- | 印度保障性征收税率 |

2018/07/30-2019/07/29 | 25% |

2019/07/30-2020/01/29 | 20% |

2020/01/30-2020/07/29 | 15% |

数据来源:公开资料整理

4、其他国家

为了降低碳排放,降低化石能源发电占比,世界各国制定明确的可再生能源发展计划。在固定电价(FIT)、投资税收抵免(ITC)、生产税抵扣(PTC)、绿证和可再生能源配额制等政策支持下,多国光伏新增装机出现快速增长。并且在技术进步推动下,光伏各产业链环节持续降本增效,组件价格大幅下降,预计低发电成本将刺激各国增生出更多竞价及平价项目。展望2019年的全球区域市场,测算,GW级以上的国家持续增加,预计将达到16个,海外光伏新增装机约80GW,带动全球光伏新增装机121.5~127.5GW。

澳洲计划在2020年23.5%的电力来自可再生能源,2050年实现零排碳。为实现这一目标,澳洲政府计划投入25亿澳元发展清洁能源,包括兴建更多的风力和太阳能电站。进年由于澳洲内天然气短缺及煤电站退役使国内出现供电缺口,电价持续大幅度上涨,使光伏新增装机持续创历史新高。

中东地区方面,各国纷纷开起数个大型光伏发电场,沙特阿拉伯自2017年开始推动再生能源发展,2018年,沙特阿拉伯斥资50-70亿美元用于开发可再生能源项目,在沙特国家再生能源计划Vision2030中,2030年前光伏达到40GW的累计安装量,也使得2018-2029年每年约有3.3GW的市场需求。埃及由于预期电价将上涨,在新一轮FIT计划中纳入更多光伏发电项目。

拉丁美洲方面,预测到2021年,该地区的太阳能装机容量将超过40GW,潜在增长市场主要集中在墨西哥和智利。此外,在净计量和其他奖励政策扶持下,分布式光伏开始在拉美洲占据更大的市场份额,特别是在巴西和墨西哥。近年,墨西哥政府大力支持推进新能源及电力市场改革,彻底取消进口光伏组件15%的关税,降低光伏发电成本有助于刺激近几年的装机需求释放。智利光伏市场则受益于燃煤电厂逐步关闭,智利政府目标要在2030年,将煤电从当前的60%发电占比下降至25%,为可再生能源打开更大的发展空间。

二、中国

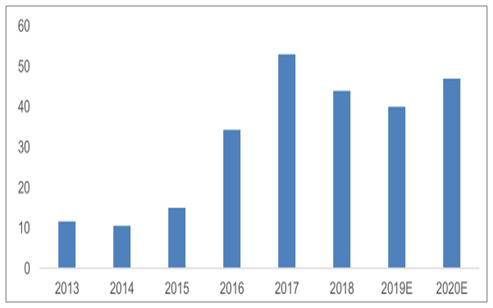

根据国家能源局5月30日出台的《2019年光伏发电项目建设工作方案》以及发改委4月30日发布的《国家发展改革委关于完善光伏发电上网电价机制有关问题的通知》,2019年将有7.5亿资金用于户用分布式光伏,折合装机规模约3.5GW;将有22.5亿补贴资金用于竞价项目,若按照1100小时的可利用小时数以及0.06~0.07元/kwh的补贴强度,竞价补贴支撑的新增装机规模预计在29~34GW。

5月22日国家能源局公示2019年第一批平价上网项目,其中2019年底前投产的光伏项目为4.61GW。此外,根据国家能源局发布的光伏扶贫项目规模以及项目建设进度,测算得到2019年光伏扶贫项目预计完成5GW。因此,我们测算2019年国内光伏新增装机规模约为41.5~47.5GW。竞价政策的推出以及平价上网支持政策的发布,有助于提升无补贴项目的投资收益,扩大有补贴项目对应的新增装机规模,因此,2019-2020年国内装机增量有望扩大,进而带动下游电站投资商电站规模增长,并拉动中上游设备以及原材料商需求增长。

2019年光伏电价政策

电站类型 | 上网电价 | 补贴额度 | 注 |

户用光伏电站 | 0.18元/千瓦时+当地脱硫煤电价 | 7.5亿 | 7.5亿元用于户用光伏(折合350万千瓦)+1个月缓冲期 |

集中式电站 | 指导电价:0.4元/千瓦时 | 22.5亿 | 上网电价参与竞争性招标 |

指导电价:0.45元/千瓦时 | 不得超过所在资源区指导电价 | ||

指导电价:0.55元/千瓦时 | |||

工商业分布式电 站 | 指导电价:0.4元/千瓦时 | 上网电价参与竞争性招标 | |

指导电价:0.45元/千瓦时 | 不得超过所在资源区指导电价 | ||

指导电价:0.55元/千瓦时 | |||

扶贫电站 | 三类资源区仍为0.65元、0.75元和 0.85元/kwh | 国家可再生能源基金统 一拨付,优先发放 | 享受扶贫电价补贴的必须是国家认可的光伏扶贫重点区域 (471县) |

数据来源:国家能源局、智研咨询整理

2019年国内光伏新增装机约43.5-50.5GW

类型 | 细分 | 2019年新增装机规模(GW | 备注 |

分布式 | 户用 | 3.5 | 7.5亿元用于户用光伏(折合350万千瓦) |

竞价项目 | 一般工商业及地面电站 | 29-34 | 22.5亿补贴资金用于竞价项目,按1100可 利用小时,度电补贴0.06~0.07元 |

平价项目 | - | 2-3 | - |

光伏扶贫 | 光伏扶贫项目 | 5 | - |

示范区及特高压 | 示范区及特高压项目 | 2 | 示范区项目约2GW,特高压项目约1GW |

数据来源:国家能源局、智研咨询整理

2013-2020年国内新增光伏装机及预测(GW)

数据来源:公开资料整理

三、前景分析

目前来看,光伏各个环节的产能都处在扩张中,但是不同环节所处的扩张周期不一样,这也导致了不同环节供需差异比较大。展望下半年,我们认为PERC电池的价格略有压力,但是受益于需求比较好,价格下行的空间有限;因PERC电池产能扩张较快,单晶硅片需求量增加,价格也会处在比较强势的地位;硅料价格处在历史低位,而随着产能扩张接近尾声和下游需求扩产的增加,我们预计单晶硅料有望在四季度出现价格的上行,而价格的强势也将持续到2020年。

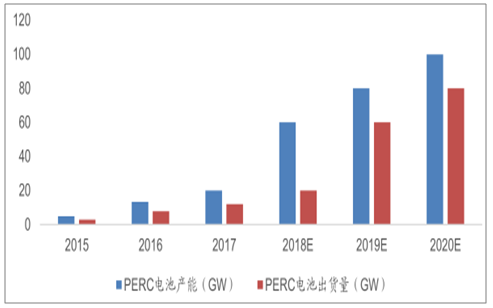

PERC电池价格的压力来自产能的扩张,而需求的增长则来自于自身效率较高和光伏“531新政”之后性价比的提升。一方面“531政策”之后组件价格环比下降约30%刺激了光伏装机总需求,另一方面价格和效率等因素使得PERC电池产品竞争优势越来越明显渗透率逐渐提升,同时第三批领跑者项目在2018年4季度和2019年1季度进行了集中的装机。PERC电池渗透率快速提升,为单晶硅片供应紧张埋下了伏笔。2018年4季度和2019年上半年,PERC电池产能处在一个较快的投放期。

2015-2020年PERC的产能的出货量及预测(GW)

数据来源:公开资料整理

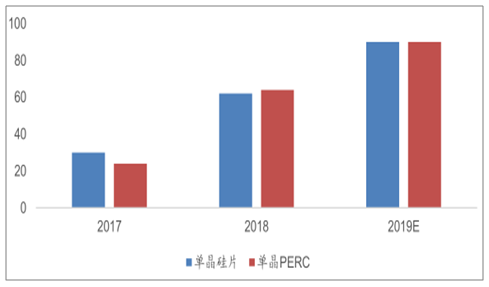

单晶硅片处在价格强势的地位。单晶硅片价格的强势,一方面需求的快速提升带来PERC电池产能扩张加速,另一方面是由于电池和硅片扩产周期的错配以及电池和硅片扩产时间长短的差异。在设备供应充足的情况下,PERC电池产线改造需要一个半月的时间,整线投产需要半年的时间,而对于硅片来说,产能扩张则需要一年的时间。在PERC电池的产能投入期和产量快速释放期,价格强势逐步由PERC电池转向单晶硅片等环节。

2017-2019年单晶硅片和单晶PERC产能及预测(GW)

数据来源:公开资料整理

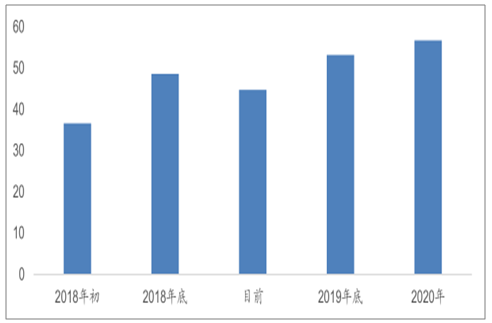

硅料价格预计将触底反弹。硅料是本轮扩产周期中,最后完成扩产的,目前来看,国内硅料的供给年化在44.7万吨,高于国内硅片需求量。而随着国内硅片的持续扩产和硅料产能在年底完成扩产,硅料供给预计在年底呈现紧平衡的状态,而价格也将逐步上行。

硅料价格产能及预测(万吨)

数据来源:公开资料整理

相关报告:智研咨询发布的《2019-2025年中国光伏行业市场专项调研及投资前景分析报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国光伏行业发展现状调查及市场分析预测报告

《2026-2032年中国光伏行业发展现状调查及市场分析预测报告》共十二章,包含2026-2032年光伏行业前景及趋势预测,光伏行业发展战略研究,研究结论及发展建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询