我国动保行业的市场规模发展迅速,保持较高的增长态势。2000年后国家对动物疫病采取强制免疫措施,我国动保行业迎来快速发展的黄金十年。

2010年后随着防疫意识的不断提高以及市场苗的逐步开放,动保迎来新的发展阶段。2011-2017年我国动物保健市场规模从77亿元增长至162亿元,年复合增长率达13.2%。从产品结构来看,猪用疫苗占比51%,禽用疫苗占比41%,是主要的两大品类。

短期受非瘟疫情影响,行业整体需求呈现下滑趋势。由于上游养殖业从2018年下半年起持续受到非洲猪瘟疫病冲击,导致养殖量及疫苗需求量大幅下滑。2019Q1动保板块营收同比下滑4.9%,归母净利润同比下滑27.8%。考虑到当前能繁母猪、生猪存栏量仍在继续下探,同时补栏进展不佳,2019年动保板块继续下探触底。养殖规模化提升利好动物疫苗需求。由于市场苗购买对象主要为规模养殖户,未来需求有望明显提升。由于规模养殖场拥有完善的防疫体系,故疫苗使用量较为稳定,且通常会采购更为优质的市场苗。近年来环保禁养、非洲猪瘟疫情均加速我国生猪养殖规模化,未来疫苗需求量、覆盖率有望提高。

环保禁养推动生猪养殖规模化

2016-17年国家加大对畜禽养殖污染的整治力度,各省市地区纷纷出台具体方案,对养殖环保拆迁、禁养区划分做出规定。2016年环保禁养共削减了生猪存栏3600万头,其中南方水网地区调减生猪1600万头。2017年12月农业部发布《关于促进南方水网地区生猪养殖布局调整优化的指导意见》,总体目标为‚到2020年,南方水网地区生猪养殖转型升级取得明显成效,年出栏500头以上的生猪规模养殖比重达到70%以上,生猪规模养殖场粪便处理设施配套比例达到85%以上,生猪粪便综合利用率达到75%以上。

非洲猪瘟疫情加速生猪养殖规模化

非瘟疫情进一步加速中小养殖户退出,生猪养殖门槛提高。本轮疫情迫使养猪企业进一步提升自身生产技术水平,比如消毒隔离防护、猪舍通风、饲料车管控、硬件改造等。大型养殖企业虽然短期内遭受损失,长期来看承接了中小散养户退出的市场空间,同时设备升级改造也为以后养殖成本下降奠定了基础。

政策支持叠加生猪养殖高景气周期拉长,市场苗渗透率有望持续提升。政策上国家放松了对强制免疫疫苗的销售管制,并且减少了强制免疫的疾病,市场苗在养殖场的渗透率仍将持续提高。2012年5月农业部发布了《国家中长期动物疫病防治规划》,提出‚完善强制免疫政策和疫苗招标采购制度,明确免疫责任主体,逐步建立强制免疫退出机制。国家对强制疫苗的销售政策出现松动,允许农业部制定的疫苗生产企业将强制免疫疫苗直接销售给符合条件的养殖场。2016年6月农业部、财政部联合发布《关于调整完善动物疫病防控支持政策的通知》,猪瘟和高致病性猪蓝耳病退出政府招采,口蹄疫疫苗实行强制免疫财政直补试点。本轮生猪养殖高景气周期拉长,高端兽用生物制品受益。本轮猪周期由于受非洲猪瘟影响,产能加速去化,短期内难以大规模补栏,同时提高了生猪养殖门槛,因而高景气度周期将会拉长。2019-20年将呈现有猪就是金猪的局面,养殖户将更加重视防疫,高端兽用生物制品渗透率有望提升。

动物强制免疫制度改革

数据来源:公开资料整理

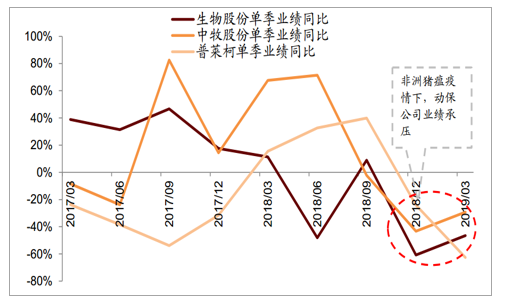

短期销售受疫情影响,2H19业绩有望改善:国内动保上市公司主业以猪用疫苗为主,生猪养殖盈利较低导致行业产能出清,非洲猪瘟疫情不仅令产能出清加速,也令养殖企业在物流和人流控制上更谨慎,增大了动保企业客户拜访与推广新品的难度,动保公司业绩因此承压,这在4Q18与1Q19显得尤为明显。向前看,2H19随着猪价向上及养殖量增速恢复,动保行业销售可逐步改善,当前行业也已处于周期左侧位置。

动保公司业绩增速在4Q18与1Q19明显承压

数据来源:公开资料整理

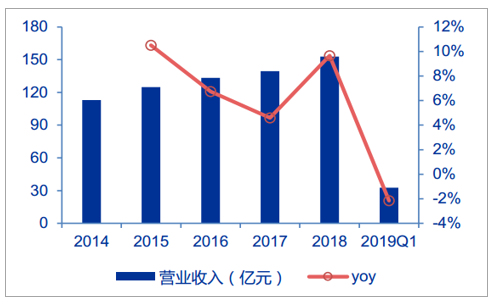

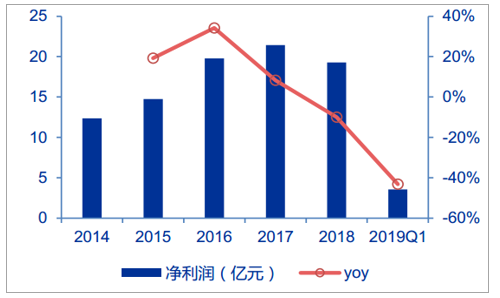

动物保健行业主要额7家上市公司业绩回顾:分别为生物股份、中牧股份、天康生物、瑞普生物、普莱柯、海利生物、金河生物。2018年动保行业上市公司实现营业收入为152.85亿元,同比增长9.65%,实现归母净利润为19.28亿元,同比下降9.98%。2019Q1实现营业收入32.59亿元,同比下降2.15%,实现归母净利润3.54亿元,同比下降43.13%。动物保健子行业受畜禽养殖行业周期性影响,受非洲猪瘟疫情影响,生猪养殖产能去化导致猪用疫苗需求下滑,主营猪苗的上市公司业绩承压,禽苗上市公司业绩向好。

主要动物保健上市公司营业收入

数据来源:公开资料整理

主要动物保健上市公司归母净利润

数据来源:公开资料整理

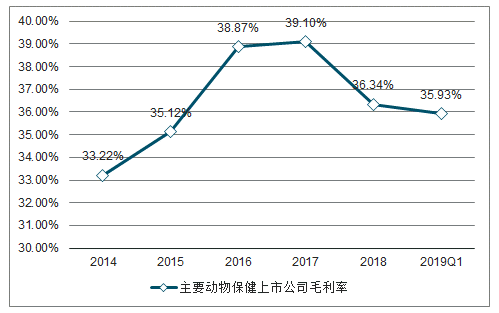

主要动物保健上市公司毛利率

数据来源:公开资料整理

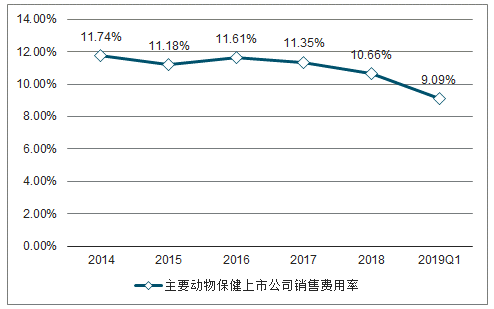

主要动物保健上市公司销售费用率

数据来源:公开资料整理

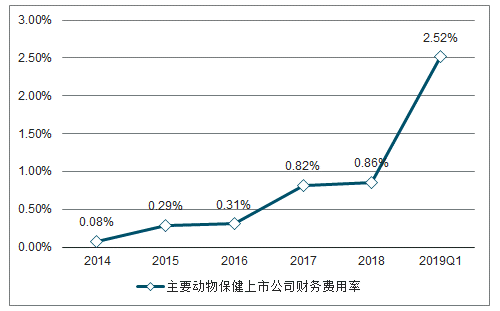

主要动物保健上市公司财务费用率

数据来源:公开资料整理

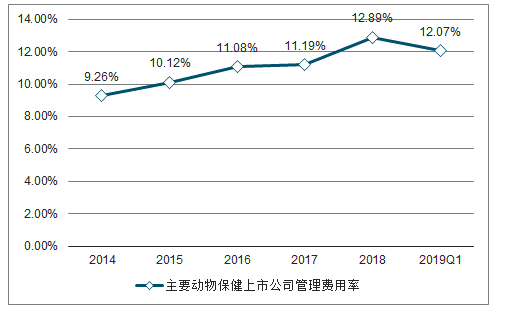

主要动物保健上市公司管理费用率

数据来源:公开资料整理

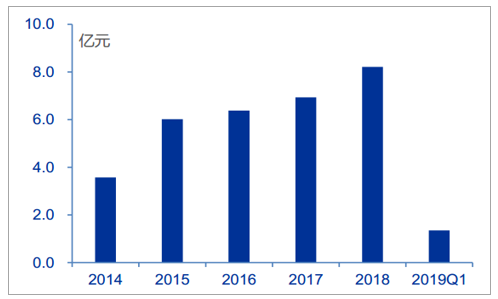

主要动物保健上市公司研发费用

数据来源:公开资料整理

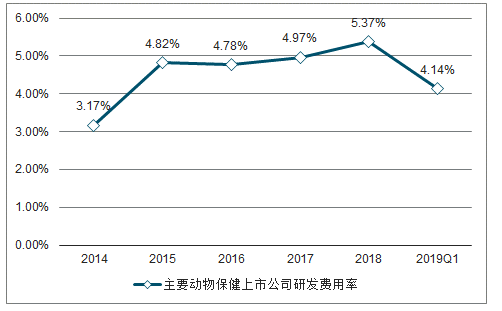

主要动物保健上市公司研发费用率

数据来源:公开资料整理

竞争格局一超多强,龙头企业受益

口蹄疫是一种高传染性、高死亡率的牲畜疾病,目前防治仍以接种疫苗为主,尚无有效的治疗手段。母猪和商品猪均需要免疫:母猪每年免疫2-3次(主要是在产前1个月做免疫),商品猪免疫2次(仔猪25公斤以下免疫1头份,中大猪再免疫加强1头份)。口蹄疫是政府强制免疫的疫病种类之一,也是体量最大、市场规模增长最快单品。2017年国内口蹄疫疫苗市场规模约为41亿元,随着我国养殖规模化水平提高、养殖户防疫意识加强以及政府对动物疫病的重视程度提高,仍将保持较快增长。技术和渠道优势决定动物疫苗企业核心竞争力。口蹄疫疫苗采取的是定点生产模式,只有农业部指定的口蹄疫疫苗生产企业才能生产和销售该疫苗,目前共有7家企业取得了生产资格,竞争格局相对稳定。由于兽用生物制品行业新品研发需要投入资金量大、工艺提升周期长,技术壁垒较高。因此掌握核心技术工艺、拥有较高市占率和品牌知名度的企业更加受益。

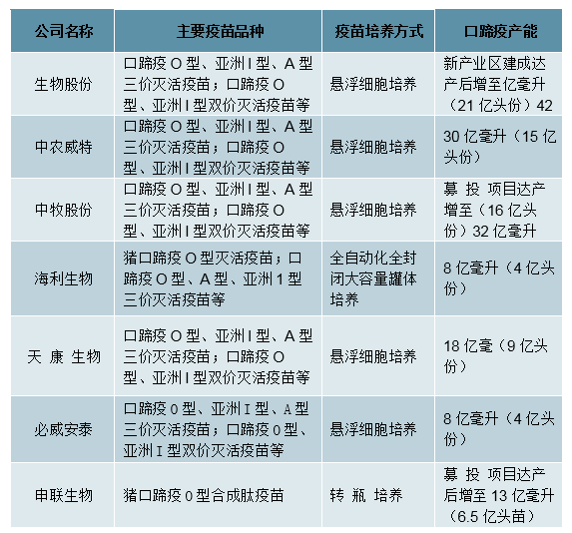

动保行业主要疫苗品种

数据来源:公开资料整理

相关报告:智研咨询发布的《2019-2025年中国动保行业市场深度监测及投资机会研究报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国动保行业市场竞争态势及投资前景规划报告

《2026-2032年中国动保行业市场竞争态势及投资前景规划报告》共七章,包含中国兽用动保市场需求分析,中国动保行业重点企业分析,中国动保行业投资与前景预测等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![研判2026!中国集中供热行业示意图、供热面积、供热能力分析:热水动能跃升引领供热结构重塑,筑牢城镇化民生基底并加速融入新型能源体系[图]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)

![2025年中国牵引车(传统能源类)区域上牌量分析: 内蒙古、山东两省合计包揽超五成全国市场[图]](http://img.chyxx.com/images/2026/0616/8bfa2f7d71c808cedc973312db41a03af0724833.jpg?x-oss-process=style/w320)

![2025年湖南省水雾消防车市场分析:5月、6月上牌量较高,分别为31辆、28辆[图]](http://img.chyxx.com/images/2026/0616/8f67fcd60956bcf52a25c62a6e3cf8726072a352.jpg?x-oss-process=style/w320)