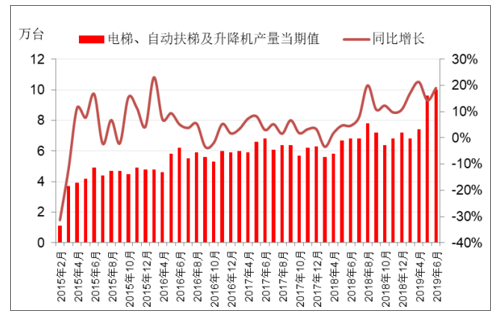

根据数据,2019年6月电梯、自动扶梯及升降机产量10.0万台,同比增速19.00%,1-6月电梯、自动扶梯及升降机累计产量46.3万台,同比增速18.10%,无论单月增速还是累计增速均超市场预期,电梯行业景气度持续提升。

2019年6月电梯、自动扶梯及升降机产量同比19.00%

数据来源:公共资料整理

相关报告:智研咨询发布的《2019-2025年中国电梯行业市场全景调研及发展趋势研究报告》

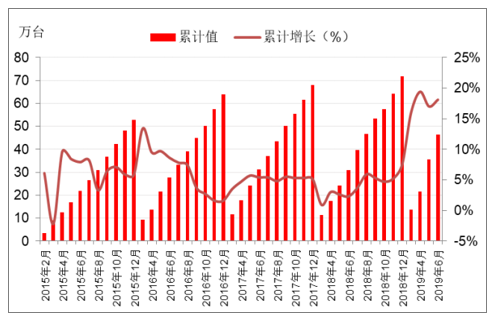

2019年1-6月电梯、自动扶梯及升降机累计产量同比18.10%

据来数源:公共资料整理

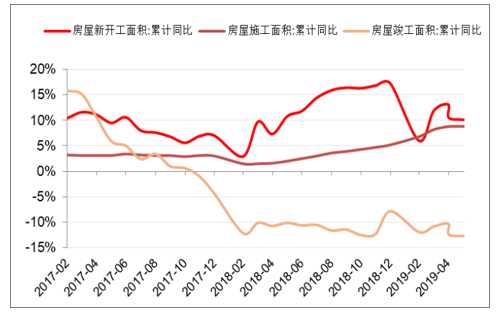

2019年电梯产量数据向好背后的驱动力为房地产加快施工节奏所致。电梯产量转化到电梯销量存在有一定滞后期,主要取决于地产竣工节奏,安装电梯达到验收条件等。2019年地产施工明显加快,意味地产竣工数据有望好转,电梯销量数据向好后续有望体现。

2019年房屋施工面积累计同比增速持续走高

据来数源:公共资料整理

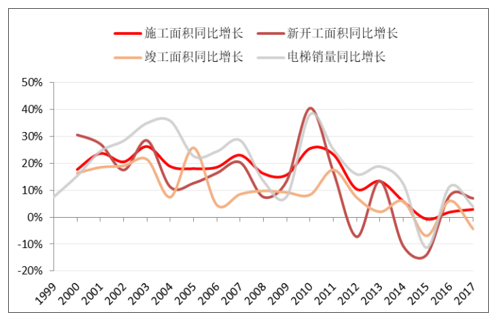

电梯销量虽依赖于地产,但相关性正在减弱。房地产作为电梯行业最主要的下游,电梯销量与地产景气度密切相关。1999年开始,我国房地产行业迎来了快速发展的阶段,房屋新开工面积、房屋施工面积和房屋竣工面积同比增速维持在高位,带动电梯行业保持了十多年的快速增长;近些年,房地产景气度有所减弱,国内电梯销量增速明显降低,2012年电梯销量同比增速下降至20%以下,2015年电梯销量甚至出现了负增长。

电梯销量与房地产景气度密切相关

据来数源:公共资料整理

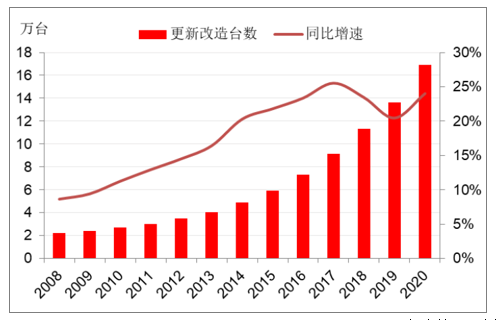

存量电梯更新即将进入爆发期。我国对电梯没有强制报废年限规定,一般电梯的使用寿命为10-15年,之后就会老化、故障频发,继续使用老化电梯不仅存在安全隐患,而且在维修成本、后续的保养成本方面大大高于更新、改造电梯所需的费用。2015年7月3日,国家标准化委员会颁布了《电梯主要部件报废技术条件》(GB/T31821-2015),已于2016年2月实施,首次为我国电梯主要部件的报废明确了国家标准,无疑加快我国存量老旧电梯更新换代的进程。2008年以来,我国需要更新的电梯数量呈现加速上升趋势。2018-2020预计有41.86万台电梯需要更新,年均约13.95万台,电梯更新市场空间十分可观。

2006-2020年电梯更新需求预测敏感性分析(单位:万台)

- | 15 | 14 | 13 | 12 | 11 | 10 | 9 | 8 | 7 | 6 | 5 |

2001 | 0.39 | 0.41 | 0.44 | 0.48 | 0.53 | 0.58 | 0.64 | 0.72 | 0.83 | 0.96 | 1.16 |

2002 | 0.49 | 0.53 | 0.57 | 0.61 | 0.67 | 0.74 | 0.82 | 0.92 | 1.05 | 1.23 | 1.25 |

2003 | 0.65 | 0.70 | 0.75 | 0.81 | 0.89 | 0.98 | 1.09 | 1.22 | 1.40 | 1.45 | 1.48 |

2004 | 0.84 | 0.90 | 0.97 | 1.05 | 1.14 | 1.26 | 1.40 | 1.57 | 1.64 | 1.70 | 1.81 |

2005 | 1.03 | 1.11 | 1.19 | 1.29 | 1.41 | 1.55 | 1.72 | 1.80 | 1.87 | 1.99 | 2.18 |

2006 | 1.23 | 1.32 | 1.42 | 1.54 | 1.68 | 1.84 | 1.93 | 2.01 | 2.13 | 2.31 | 2.53 |

2007 | 1.43 | 1.53 | 1.65 | 1.78 | 1.95 | 2.03 | 2.11 | 2.23 | 2.40 | 2.60 | 2.80 |

2008 | 1.63 | 1.74 | 1.88 | 2.03 | 2.12 | 2.20 | 2.32 | 2.48 | 2.66 | 2.84 | 2.93 |

2009 | 1.84 | 1.98 | 2.13 | 2.21 | 2.30 | 2.41 | 2.5 | 2.74 | 2.90 | 2.98 | 3.02 |

2010 | 2.09 | 2.24 | 2.33 | 2.42 | 2.53 | 2.68 | 2.85 | 3.01 | 3.09 | 3.14 | 3.19 |

2011 | 2.41 | 2.50 | 2.59 | 2.71 | 2.86 | 3.03 | 3.19 | 3.29 | 3.36 | 3.44 | 3.53 |

2013 | 2.73 | 2.84 | 2.96 | 3.13 | 3.30 | 3.47 | 3.59 | 3.69 | 3.080 | 3.94 | 4.14 |

2013 | 3.19 | 3.33 | 3.51 | 3.70 | 3.89 | 4.04 | 4.18 | 4.34 | 4.53 | 4.80 | 5.15 |

2014 | 3.84 | 4.04 | 4.26 | 4.48 | 4.67 | 4.86 | 5.08 | 5.34 | 5.68 | 6.13 | 6.70 |

2015 | 4.67 | 4.92 | 5.18 | 5.41 | 5.65 | 5.92 | 6.25 | 6.66 | 7.18 | 7.84 | 8.65 |

2016 | 5.71 | 6.01 | 6.29 | 6.58 | 6.91 | 7.30 | 7.79 | 8.38 | 9.12 | 10.01 | 11.08 |

2017 | 7.05 | 7.38 | 7.73 | 8.13 | 8.60 | 9.17 | 9.85 | 10.68 | 11.67 | 12.83 | 14.20 |

2018 | 8.52 | 8.93 | 9.39 | 9.93 | 15.56 | 11.32 | 12.21 | 13.27 | 14.50 | 15.92 | 17.48 |

2019 | 10.09 | 10.61 | 11.20 | 11.88 | 12.69 | 13.63 | 14.73 | 15.99 | 17.41 | 18.97 | 20.56 |

2020 | 12.33 | 13.00 | 13.78 | 14.67 | 15.71 | 16.91 | 18.27 | 19.80 | 21.47 | 23.22 | 25.16 |

合计 | 30.95 | 32.54 | 34.36 | 36.48 | 38.96 | 41.86 | 45.21 | 49.06 | 53.39 | 58.10 | 63.20 |

平均 | 10.32 | 10.85 | 11.45 | 12.16 | 12.99 | 13.95 | 15.07 | 16.35 | 17.80 | 19.37 | 21.07 |

据来数源:公共资料整理

我国电梯更新处在加速上升通道

据来数源:公共资料整理

城轨电梯需求稳步提升,龙头企业优势明显。城市轨道交通行业电梯需求直接受益于城轨车站的建设,因此城轨车站密度是一个重要的指标。根据数据,截止2018年底,国内共有35个城市开通城市轨道运营线路,合计总里程5761.4公里,对应车站总数3699个,车站密度为0.642个/公里。根据各个城市轨道交通通车运营里程规划,到2020年全国轨道交通总长将达到8000公里,预计2018-2020年城市轨道交通电梯需求量年分别为5101、9234和9234台。

2018-2020年我国城市轨道交通电梯需求测算

- | 地铁通车里程(公里) | 新增通车里程(公里) | 车站密度(个/公里) | 车站数目 | 每个车站电梯数(台) | 电梯需求 |

2013 | 2746 | 460 | 0.65 | 299 | 8 | 2392 |

2014 | 3173 | 427 | 0.65 | 278 | 8 | 2220 |

2015 | 3618 | 445 | 0.65 | 289 | 8 | 2314 |

2016 | 4153 | 535 | 0.65 | 348 | 9 | 3129 |

2017 | 5022 | 869 | 0.65 | 565 | 9 | 5083 |

2018 | 5761 | 729 | 0.70 | 510 | 10 | 5101 |

2019E | 6881 | 1119 | 0.75 | 839 | 11 | 9234 |

2020E | 8000 | 1119 | 0.75 | 839 | 11 | 9234 |

据来数源:公共资料整理

棚户区改造释放电梯需求已经趋于稳定。2015-2017年全国棚户区计划改造1800万套,2015年完成601万套,2016年完成了606万套,2017年5月国务院常务会议已经决定,2018-2020年将改造各类棚户区1500万套。预计2018-2020年释放的电梯需求总量为15万台,每年贡献量可达5万台。

2018-2020年保障房电梯需求可达5万台/年

- | 2015 | 2016 | 2017 | 2018 | 2019E | 2020E |

完成套数(万套) | 601 | 606 | 600 | 500 | 500 | 500 |

电梯需求(万台) | 6.00 | 6.00 | 6.00 | 5.00 | 5.00 | 5.00 |

据来数源:公共资料整理

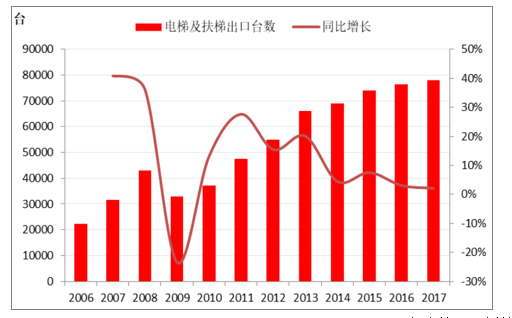

电梯出口数量保持平稳增长。2006年以来,随着我国电梯企业的快速发展,我国电梯出口一直保持快速增长,2006-2013年复合增长率高达16.67%。2014年以来,在国内整个电梯行业大环境变差的背景下,当年电梯出口增速回落到个位数增速,2014-2017年电梯出口复合增速仅为4.19%。

2014年以来我国电梯出口进入低增速阶段

据来数源:公共资料整理

2020我国电梯出口有望突破9万台

- | 2016 | 2017 | 2018 | 2018E | 2020E |

电梯出口量(台) | 76380 | 77974 | 81873 | 85966 | 90265 |

同比增速 | 3.10% | 2.09% | 5.00% | 5.00% | 5.00% |

据来数源:公共资料整理

看好地产竣工面积回暖,传统地产电梯需求将提升。随着2019年地产竣工面积回暖,传统地产电梯需求将提升。2019年1-6月我国房屋竣工面积累计同比下滑12.70%,但是考虑到施工节奏加快,后续地产竣工面积有望回暖,进而带动电梯销量提升。

2018-2020年我国传统地产电梯需求测算

- | 2014 | 2015 | 2016 | 2017 | 2018 | 2019E | 2020E |

竣工工面积(亿平方米) | 10.75 | 10.00 | 10.61 | 10.15 | 9.36 | 9.57 | 10.05 |

竣工面积同比增速 | 5.94% | -6.90% | 6.09 | -4.37% | -7.8% | 2.30% | 5.00% |

配置比(台/万平方米) | 4.63 | 4.11 | 4.59 | 4.86 | 4.96 | 5.06 | 5.16 |

传统地产电梯净销量(万台) | 51.80 | 43.23 | 48.69 | 49.33 | 46.41 | 48.44 | 51.87 |

同比增速 | 13.04% | -16.54% | 12.63% | 1.31% | -5.90% | 4.36% | 7.07% |

据来数源:公共资料整理

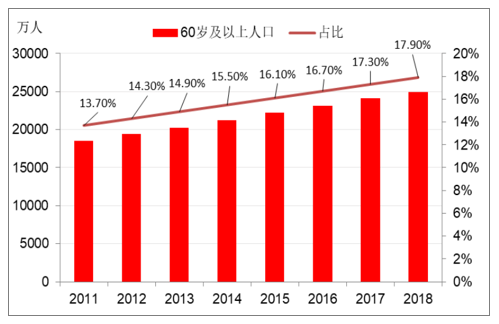

旧楼加装电梯是一项民生工程,连续两年写进政府工作报告。老旧建筑的电梯缺失与人口老龄化带来对电梯的刚需求矛盾凸显,是社会主义和谐社会建设过程中必须解决的问题。

我国人口老龄化趋势明显

据来数源:公共资料整理

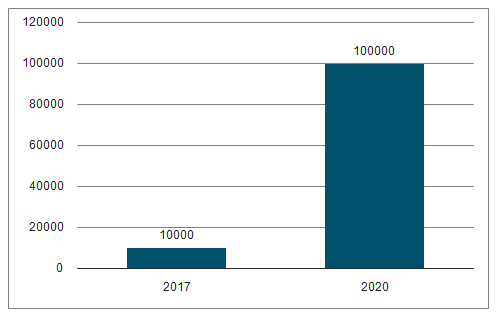

加装难点逐步化解,旧楼加装电梯进入切实可行发展通道。随着旧楼加装电梯难点逐步弱化,旧楼加装电梯已经进入切实可行的通道上,2018年不少地区旧楼加装电梯稳步推进,预计2019将实现翻倍式增长。预计2022年加装电梯市场空间可达10万台,2017-2022年旧楼加装电梯的复合增速高达58.49%。

数据来数源:公共资料整理

旧楼加装电梯是千亿级别蓝海市场。2018年全国老旧小区加装电梯已经完成了1万多部,在施工的有4000多部,正在办理前期手续的有7000多部,取7000台。2019/2020两年假定旧楼加装电梯需求假定为2.5、3万台,加上旧楼加装电梯市场需,2019、2020年我国电梯销量增速为9.7%、9.6%,行业需求量持续上行。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国旧楼加装电梯行业发展动态及未来前景规划报告

《2026-2032年中国旧楼加装电梯行业发展动态及未来前景规划报告》共十二章,包含旧楼加装电梯行业投资与趋势预测分析,旧楼加装电梯行业发展预测分析,旧楼加装电梯企业管理策略建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询