医药包装材料是指直接接触药品的包装材料和容器。医药包装材料是药品包装的基础,包装材料是实现药品保护价值的重要保证。

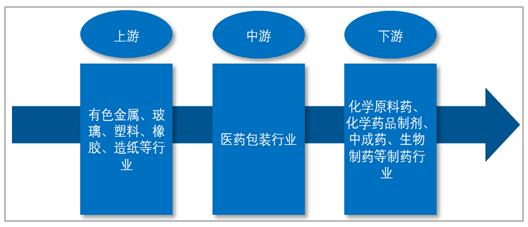

从产业链角度来看,目前医药包装的上游原材料行业主要包括有色金属、玻璃、塑料、橡胶、造纸等行业;对医药包装业有需求的下游产业主要有化学原料药、化学药品制剂、中成药、生物制药等制药行业。

医药包装材料产业链:

资料来源:智研咨询整理

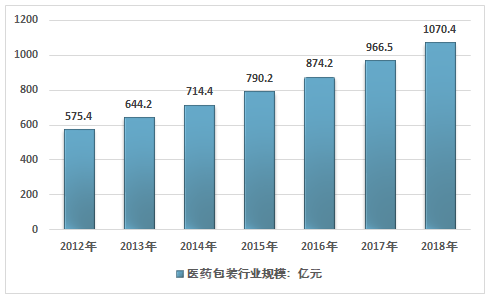

智研咨询发布的《2019-2025年中国医药包装材料行业市场竞争格局及投资前景报告》数据显示,近几年,我国医药包装行业市场规模稳定增长,从2012年的575.4亿元增长到了2018年的1070.4亿元,我国医药包装行业2012-2018年市场规模情况如下图所示:

2012-2018年中国医药包装材料行业总体规模

资料来源:智研咨询整理

由于对药包材的技术指标、生产工艺、生产环境、安全性、一致性、上机适应性等方面的要求较为严格,制药企业在选择医用包装材料供应商时,需要进行慎重筛选,经过长期试验才能确保其产品与药品包装材料具有较好的相容性,并经过长期磨合才能确保其机器与药包材具有较好的适配性。另外,药品包装材料上需要印制制药企业的相关信息,其作为一种特殊产品只能销售给特定的客户。因此,该行业具有定制化生产、特定客户销售、专业性强等特点。

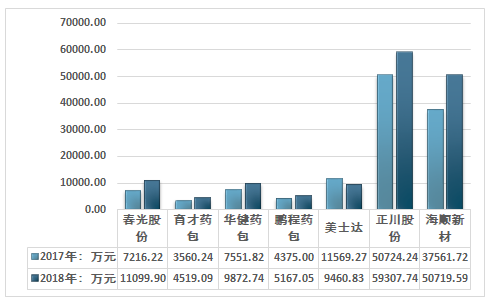

目前我国医药包装材料行业企业数量上千家,国家食品药品监督管理局批准的药包材产品数量为5808个。医药包装材料行业营收规模较大的企业有正川股份、海顺新材、春光股份、育才药包、华健药包、鹏程药包、美士达等。

2017-2018年我国医药包装材料行业部分企业营收统计

资料来源:公司公告

药品包装的功能主要有三方面:保护功能、利便应用和商品宣传。目前,医药包装市场的发展新趋势是:白色包装技术得到广泛地应用,机械技术包装成为新贵,药品包装的安全性日益受到正视。2018年,我国医药包装产品结构也发生了改变,由于塑料包装具有携带方面,密封性好,成本低等特点逐渐挤占了玻璃包装在医药包装中的市场份额,加之玻璃窑炉生产会产生大量的硫、硝污染物,由于节能环保的要求,玻璃医药包装市场规模也呈不断下降的趋势。2018年,塑料包装和金属及其复合材料包装比重分别为43.3%和24.0%,已经取代玻璃包装,成为医药包装行业的主流产品。

2017-2018年我国医药包装产品结构占比对比情况

资料来源:智研咨询整理

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![研判2025!中国粉丝行业市场政策、产业链、发展现状、竞争格局及发展趋势分析:海外市场持续火爆[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![研判2025!中国半导体湿法设备超纯槽体行业成本、市场规模、产业链及竞争格局分析:市场规模增长,国产替代加速[图]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)

![研判2025!中国广东省智慧交通行业产业链、相关政策及市场规模分析:政策扶持与技术创新双轮驱动,区域市场潜力加速释放[图]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)

![研判2025!中国互联网金融信息服务行业相关政策、产业链图谱、市场规模、重点企业分析及未来前景:市场需求增加,推动行业市场规模持续扩张[图]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)

![研判2025!中国船舶修理行业政策汇总、产业链、发展现状、竞争格局及发展趋势分析:政策红利释放,老旧船舶更新拉动行业新需求[图]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![研判2025!中国二手经济行业发展背景、市场现状及未来趋势分析:交易规模不断扩大,线上电商平台发展火热[图]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)