苯乙烯,是用苯取代乙烯的一个氢原子形成的有机化合物,工业上是合成树脂、离子交换树脂及合成橡胶等的重要单体。主要用于生产EPS(聚苯乙烯泡沫)ABS树脂(烯腈-丁二烯-苯乙烯共聚物)、PS (聚苯乙烯)、丁苯橡胶(SBR)与UPR (不饱和聚酯树脂)等重要的,用途广泛的产品。

目前工业生产苯乙烯主要是通过纯苯和乙烯生成乙苯,再通过乙苯的催化脱氢工艺或是负压绝热脱氢生成苯乙烯。

苯乙烯产业链结构示意图

资料来源:智研咨询整理

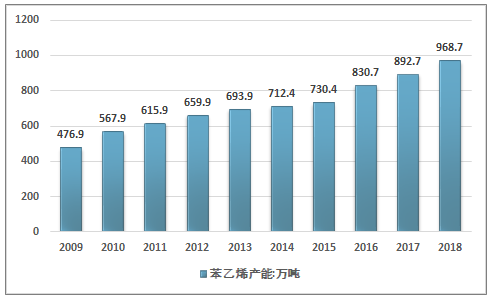

从国内苯乙烯的生产来看,近几年我国的苯乙烯生产能力稳步提升,近几年受下游需求强劲,进口替代加速的影响,我国苯乙烯产能增速有所提升,2018年中国苯乙烯产能达到了968.7万吨,同比增长76万吨。近几年我国苯乙烯产能走势如下图所示:

2009-2018年中国苯乙烯产能走势

资料来源:智研咨询整理

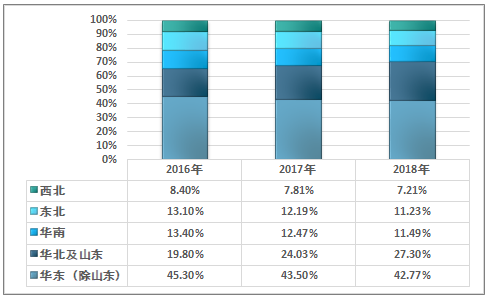

从产能分区域格局来看,我国苯乙烯产业主要集中在华东与华北地区,围绕长三角与环渤海地带形成了较为集中的苯乙烯产业链,竞争力也逐渐增强。近几年行业新增的产能主要集中在山东与安徽两省。西南与华中地区地区生产能力几近空白。

2017年青岛碱业50万吨苯乙烯产能投产,2018年海湾化学新增50万吨苯乙烯生产能力,安徽昊源增加26万吨。西北、华南、华中等地区没有新增产能。

2017/2018年我国苯乙烯新增产能

投产年份 | 企业名称 | 产能:万t/a |

2017 | 宁波科元 | 12 |

青岛碱业 | 50 | |

2018 | 海湾化学 | 50 |

安徽昊源 | 26 |

资料来源:智研咨询整理

从产能分布格局来看,由于2017年与2018年主要新增产能均集中在山东地区,华南、东北、西北等地的产能占比逐渐走低。2018年除山东以外的华东地区产能占比达到42.77%,华北及山东地区产能占比提升至27.30%。近几年我国苯乙烯产能分区域分布格局变化如下图所示:

2016-2018年中国苯乙烯产能分区域格局变化趋势

资料来源:智研咨询整理

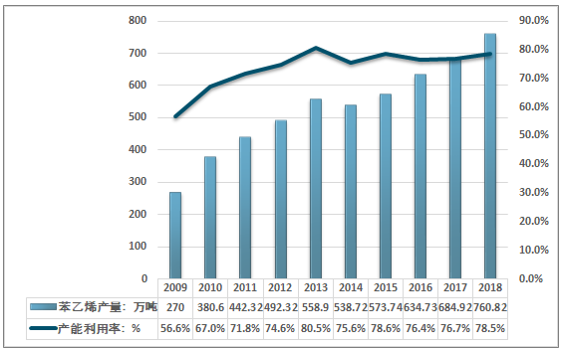

随着国内产能扩张,国内苯乙烯产量稳定增长,尤其是2016-2018年,年度增长率较为稳定,维持在11%-12%。2018年,受利润大幅提升,新装置投产等因素影响,我国苯乙烯产量继续呈现高速增长趋势。2018年我国苯乙烯产量达到了760.82万吨,产能利用率约为78.5%左右。行业产能总体处于适度区间。

2009-2018年中国苯乙烯产量及产能利用率走势

资料来源:智研咨询整理

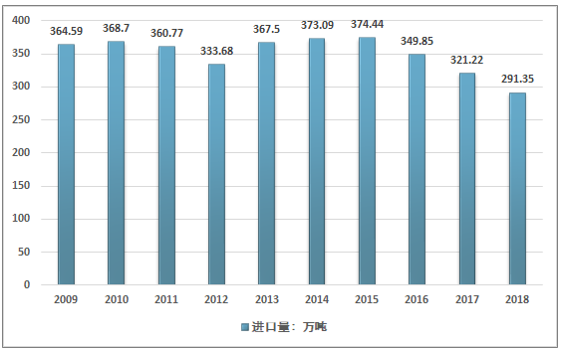

从进出口市场来看,中国的苯乙烯需求相对较大,国内进口量常年保持在300万吨以上,出口量极小,但波动响度较大,常年保持在一万吨以下,个别年份出口可达7万吨。但总的来看,随着国内产能的增长,进口量近几年也呈现出一定的下降趋势,行业自给率显著提升。2018年我国苯乙烯进口量下降至291.35万吨,进口量已经连续三年下降。

2009-2018年中国苯乙烯进口量走势

资料来源:中国海关

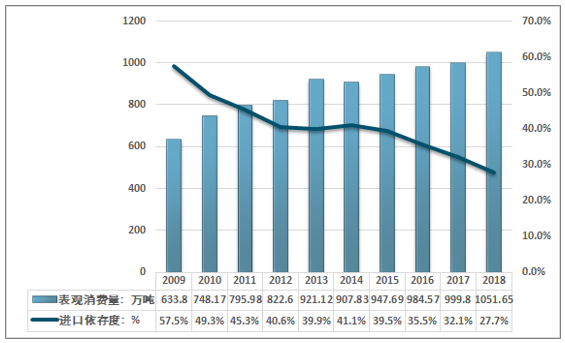

2018年我国苯乙烯表观消费量约为1051.65万吨,目前进口货源仍占国内市场需求的27.7%左右,对外依存度已经从2009年的57.5%下降了一半左右。近几年我国苯乙烯表观消费量及对外依存度走势如下图所示:

2009-2018年中国苯乙烯需求量及对外依存度走势

资料来源:智研咨询整理

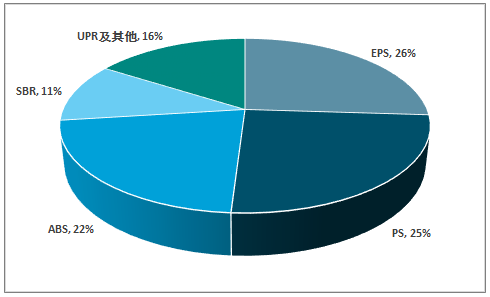

从下游的需求领域来看,EPS依然是占比最大的下游,消费占比为26%;PS及ABS受下游家电及汽车行业需求增加支撑,产量亦均有增长,对苯乙烯消耗占比分别为25%、22%。SBR近几年增长迅速,对苯乙烯的需求提升至11%左右。

2018年我国苯乙烯下游需求结构走势

资料来源:智研咨询整理

智研咨询发布的《2019-2025年中国苯乙烯行业市场全景调研及投资前景预测报告》指出:未来,苯乙烯表观消费量将继续保持稳中增长势头,自给率仍有较大的提升空间,未来国内产能将会持续中高速增长。

一方面从下游的应用领域来看,随着建材、家电和汽车工业的稳步发展,国内市场对PS、ABS树脂等的需求将继续保持一定的增速。EPS、PS及ABS三大行业仍将是苯乙烯消费主力。但需求占比结构将会逐渐调整,PS供应仍存在一定的缺口,进口量增长迅速,对外依存度高,未来仍有较大的增长空间,预计未来将成为苯乙烯下游最大需求市场。

从产能发展来看,单从中国苯乙烯产能分布来看,华东及华北较为集中,占比高达70%,且需求缺口依然存在,预计未来几年的进口量将有望保持在200万吨左右,行业仍具有较好的盈利能力,中国苯乙烯产能扩张脚步依旧如火如荼,据不完全统计,2019-2020年,我国预计投产的苯乙烯新增产能约380万吨,其中最大的为浙江石化一期的120万吨苯乙烯项目。未来几年,我国苯乙烯将很快达到自给自足的状态,届时全球苯乙烯货源流向也将会形成新的格局。

2019-2020年部分苯乙烯新增产能统计

名称 | 地址 | 产能(万吨/年) | 计划投产时间 |

中信国安瑞华 | 山东菏泽 | 20 | 2019年初投产 |

中韩石化 | 湖北武汉 | 2.7 | 2019年初投产 |

浙江石化一期 | 浙江舟山 | 120 | 2019年四季度投产 |

恒力(大连)石化 | 辽宁大连 | 72 | 2019年四季度投产 |

山东荣华化学 | 山东滨州 | 21 | 2019年底前建成投产 |

中海油壳牌 | 广东惠州 | 63 | 2020年四季度投产 |

中化泉州 | 福建泉州 | 45 | 2020年四季度投产 |

辽宁宝来 | 辽宁盘锦 | 35 | 2020年底前建成投产 |

资料来源:智研咨询整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国苯乙烯行业市场全景调研及发展前景研判报告

《2026-2032年中国苯乙烯行业市场全景调研及发展前景研判报告 》共十章,包含中国苯乙烯行业发展环境洞察,中国苯乙烯行业市场前景预测及发展趋势预判,中国苯乙烯行业投资战略规划策略及建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![研判2025!中国苯乙烯行业产业链、产能、进出口及发展趋势:海外需求疲软,产能扩张速度减缓[图]](http://img.chyxx.com/images/2022/0330/7cb5c70f3a54c426c21dce90a0a5a6386f870908.png?x-oss-process=style/w320)