一、LED芯片

2016年下半年开始的行业上行周期中,中国大陆厂商大幅扩产,到2017年底供给过剩,4Q2017再次进入下行周期,一季度芯片企业营业利润率跌至9%,接近15Q3水位,毛利率跌至16Q2水位;二季度主流芯片价格再次下跌0~5%,部分倒装芯片价格下跌15%,价格仍处于下行通道。

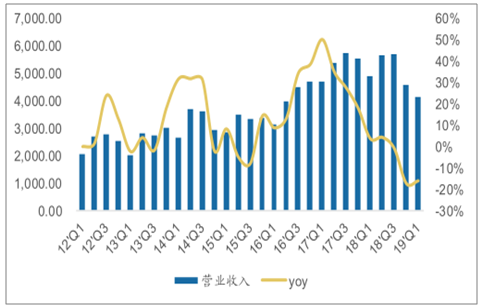

2012Q1-2019Q1国内主要LED芯片企业营收趋势

数据来源:公开资料整理

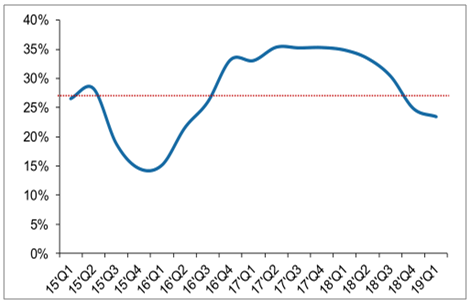

2015Q1-2019Q1国内LED芯片厂商毛利率

数据来源:公开资料整理

国内封装厂商毛利率在经历了18Q4的低点后有所回调,4月主流照明LED封装器件报价相对稳定,其中2835价格维持平稳,5630和3030价格小幅下跌;亿光月度的营收跌幅有所回调。

2019年4月主流照明LED封装器件报价

封装规格 | 光强度(lm) | 高点 | 低点 | 平均 | 涨跌幅% |

2835 | 10-24 | 11 | 3 | 6.14 | 0 |

54-61 | 20 | 6 | 12.25 | 0 | |

5630 | 36-50 | 50 | 42 | 46 | -3.66 |

25-35 | 41 | 28 | 32.44 | -1.02 | |

3030 | 100-120 | 60 | 40 | 44.83 | -1.1 |

数据来源:公开资料整理

从供给端来看,LED芯片厂商扩产进度放缓,小厂、日韩厂商老旧产能加速出清。近期国内小厂芯片售价混乱,部分芯片价格已低至现金成本线,受到库存和价格等方面的影响,国内大部分厂商的扩产进度都将有所放缓,小厂、日韩厂商的老旧产能加速出清,行业边际有望持续改善。参考2016年上半年晶电冻结蓝光LED产能20%至25%,供给端收缩后行业重新进入新一轮上行周期,本轮价格战带来的小厂和日韩厂商的产能出清有望带来新一轮上行周期。

不同规模LED芯片厂商成本测算

- | 100w片/月(34片机) | 20w片/月(34片机) | 20w片/月(14片机) |

芯片价格(元/片) | 150 | 150 | 150 |

每片芯片成本(元) | 91 | 112 | 164 |

折旧与摊销费用(元) | 31 | 52 | 104 |

机械设备投资(亿元) | 30 | 10 | 20 |

每年折旧(亿元/8年) | 4 | 1 | 3 |

原材料成本(元) | 45 | 45 | 45 |

PSS衬底 | 35 | 35 | 35 |

其他(氨气、MO源等) | 10 | 10 | 10 |

人工成本(元) | 15 | 25 | 25 |

现金成本 | 60 | 70 | 70 |

每片芯片的毛利(元) | 59 | 28 | -24 |

毛利率 | 39% | 19% | -16% |

数据来源:公开资料整理

根据调查数据显示,经济在2019年Q2末或Q3初边际企稳,2019年下半年照明需求边际有望持续改善;同时,可以看到欧司朗和Signify18年整体收入虽然有所下滑,但单季度边际持续改善,根据欧司朗的业绩指引“Weexpecttheoverallfinancialperformancetopossiblyimproveinthesecondhalfoftheyear”,2019年下半年展望也相对乐观。测算,考虑到供给端部分产能出清和需求端通用照明有所恢复,2019年LED芯片有望恢复供小于求的状态。

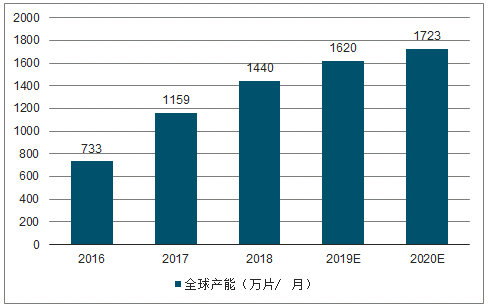

2016-2020年LED芯片产能及测算

数据来源:公开资料整理

二、Mini/MicroLED

随着MicroLED/MiniLED等新技术的出现,LED的应用领域持续拓展。MicroLED技术为新一代的显示技术,就是将LED结构设计进行薄膜化、微小化与阵列化形成微型化LED阵列的结构,其体积约为目前主流LED大小的1%,每一个像素都能定址、单独驱动发光,将像素点的距离由原本的毫米级降到微米级。

MicroLED/MiniLED的渗透率提升有望大幅拉动LED芯片需求。MiniLED主要用于显示屏以及TV背光、手机背光等领域,其中显示屏的需求弹性最大,MicroLED则用于TV、手机、汽车等显示领域,其中TV显示的需求弹性最大。

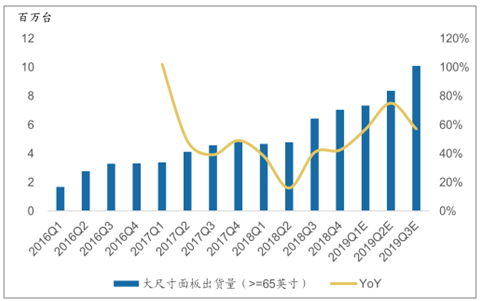

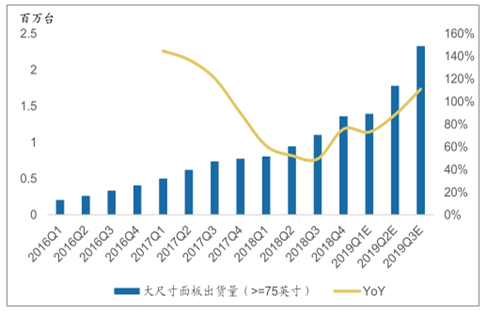

TV大尺寸化显著提升MiniLED/MicroLED的需求。首先,大尺寸尤其是超大尺寸的TV,价格竞争不显著,因此对于MiniLED背光这类高成本、高性能的背光方案的接受度会更高;其次,在超大尺寸领域,受到LCD以及OLED面板良率的限制,对于LED显示屏并没有太多的价格优势,因此MiniLED/MicroLED在超大尺寸显示领域大有可为。根据调查数据显示,2018年全球TV及PublicDisplay面板销量约为2.9亿片,65英寸以上的面板出货量约为2300万片,而75英寸以上面板出货量约为420万片,且出货量占比呈现快速增长的趋势。

2016Q1-2019Q3大尺寸面板出货量(>=65英寸)

数据来源:公开资料整理

大尺寸面板出货量(>=75英寸)

数据来源:公开资料整理

Mini/MicroLED主要需求对LED芯片的需求测算,MiniLED:主要用于显示屏以及TV背光、手机背光等领域,据调查数据显示2018国内LED小间距总销量约为9万平米,我们假设miniLED芯片尺寸为150um*150um,则每平米显示屏需要2寸片57片,在渗透率仅为5%的假设下需要2寸片308万片,约为2018年全球LED芯片供给量的21%,再考虑到TV背光、手机背光等领域,则对于LED芯片的需求弹性更大。

MicroLED:根据调查测算,每台4K电视大约需要尺寸为30um*30um的LED芯片14片,在渗透率仅为1%的假设下需要2寸片262万片,约为2018年全球LED芯片供给量的20%,再考虑到手机、电影屏等其他应用领域的渗透,MicroLED有望大幅拉动LED芯片的需求量。

显示方面,CES2019三星推出75寸MicroLED显示器,对比去年CES上三星所展出的TheWall,此次75寸MicroLEDTV,LED晶片尺寸只有过去的1/15,PPI也增加了4倍左右;背光方面,三星、LG等电视整机厂商纷纷推出QLED电视,将背板划分为成百上千个独立分区,采用分区背光控制技术调节亮暗场,同时通过localdimming在信号端进行图像补偿。苹果于6月4日凌晨在WWDC19发布6K顶级显示屏——ProDisplayXDR,采用最新的miniLED背板技术。

LED芯片领域的三安光电、华灿光电,LED封装领域的国星光电、瑞丰光电,LED显示屏领域的洲明科技、利亚德等纷纷布局MicroLED/MiniLED。

MiniLED产业链主要相关企业

产业链 | 相关A股公司 | 国际客户产业链公司 |

LED芯片 | 三安光电、华灿光电、乾照光电 | 日亚化学 |

LED封装 | 国星光电、瑞丰光电 | 日亚化学 |

LED背光模组 | - | 瑞仪光电 |

LED显示屏 | 洲明科技、利亚德 | - |

数据来源:公开资料整理

相关报告:智研咨询发布的《2019-2025年中国LED芯片行业市场运营态势及未来发展趋势报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国LED行业市场分析研究及投资潜力研判报告

《2026-2032年中国LED行业市场分析研究及投资潜力研判报告 》共九章,包含中国LED行业市场痛点及产业转型升级发展布局,中国LED代表性企业案例研究,中国LED行业市场及投资策略建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询