我国种业市场规模大,玉米、水稻合计占比近38%。‚国以农为本,农以种为先。种业处于农业产业链的最上端,是粮食生产的重要生产资料。优良种子对于农作物产量增加和品质改善有至关重要的作用,各国纷纷加强种业的研究,推动优良种子的进步和普及。我国在全球粮食产量中排名第一,2017年粮食产量6.18亿吨,约占全球总产量的23.5%。但我国种业市场规模位列美国之后,是第二大农作物种子生产国。

2016年国内种子市场规模1229.6亿元,2006-16年规模增长的CAGR为9.42%。其中,玉米283亿,水稻184亿(杂交稻135亿、常规稻49亿),小麦160亿,马铃薯184亿,大豆37亿,棉花25亿,油菜12亿,瓜菜花等其他种子344亿元。

种子市场规模=(播种面积×亩均用种量)×商品化率×种子价格。

1)播种面积:供给侧改革压力仍存

2004年我国开始实行粮食最低收购价政策,减少了农户从事粮食生产的风险,种粮意愿提高,因而我国稻谷播种面积自2004年触底回升。最低收购价的确定与粮食生产成本有关,随着2007年起水稻种植成本不断上升,国家连续多年上调最低收购价。2014-15年最低收购价达到最高水平,早籼稻1.35元/公斤、中晚籼稻1.38元/公斤、粳稻1.55元/公斤。而与此同时,稻谷播种面积也在连续增长了12年后达到顶峰。2017年由于稻谷期末库存高企,首次全面调低稻谷最低收购价。2018年全国粮食流通工作会议再次明确稻谷去库存方向,再度调低稻谷最低收购价。农业部发布的《2018年种植业工作要点》也明确指出,2018年我国要调减水稻种植面积1000万亩以上。2016年,受国家粮食收储制度改革及农业供给侧结构性改革影响,玉米收购价格出现较大幅度下滑,玉米播种面积连续两年大幅下降,累计调减面积已达到5000万亩。

2)亩均用种量:变化较小,制种技术推动逐步下降

目前水稻的亩均用种量基本稳定,玉米亩均用种量因为单粒播的推行出现逐年下降。

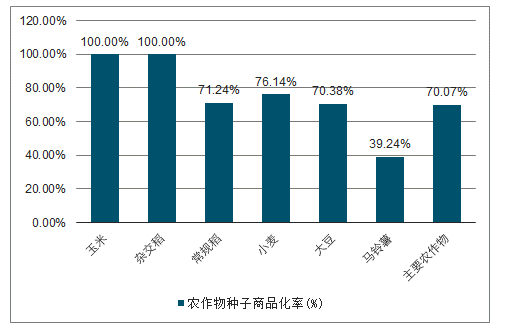

3)商品化率:玉米、杂交稻为100%

杂交作物种子的商品化率一般为100%。一代杂交种具有双亲的综合优势,而从第二代开始便产生性状分离现象,因此生产上杂交种子不能继续留种。由于玉米杂交种增产效益明显,在我国已经进行大面积推行,目前商品化率已经达到100%。水稻中,籼稻杂交优势明显,杂交化率为75%;米质和口感更好的粳稻杂交化率为5%,因而水稻商品化率较玉米低。

我国农作物种子商品化率(%)

数据来源:公开资料整理

4)种子价格:短期看粮食价格,长期看种费比提升

种子价格=粮食种植成本*种费比。种子价格是影响市场规模的主要因素,受到粮食种植成本以及种费比影响。粮价的上涨使农民增收,带来对种子等农资更多投入。另外,种费比提升的逻辑是种子的消费升级,农民愿意购买性状更好、价格更高的种子。短期看粮食价格:水稻价格‚托、稳,玉米价格反弹上行。2016年农业供给侧改革以来,最低粮食收购价不断下调。2018年三种类型水稻的最低收购价下调幅度在7-13%左右,短期水稻供应过剩的现象仍会持续,叠加高端进口大米增加,国内水稻价格短期承压。而玉米主产区平均价在2016年大幅下滑以来,于2017年3月小幅回升,2018年由于产需缺口扩大,玉米平均价较2017年上升近10%。预计受到中美贸易摩擦影响,玉米将替代豆粕做为饲料,2019年玉米产需缺口进一步扩大,玉米价格维持上行。

长期看种费比提升:我国种费占农作物种植总成本比重低。种子费用仅占我国农作物种植成本的5%左右,其中玉米5.3%,水稻4.8%。美国玉米种子费占比14.4%,是我国的2.7倍,水稻种子费占比10.3%,是我国的2.1倍。当前我国播种面积已经达到天花板,种业的不断发展升级将推动种费比提升。

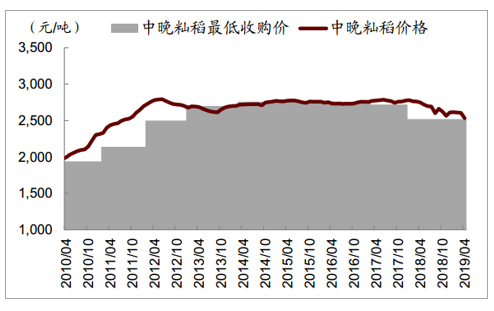

收储价持平,水稻价格稳定:我国水稻供需格局基本稳定,需求以口粮为主且缺乏弹性,水稻常年实行收储制度以稳定供给,产量波动幅度有限。

2019/2020年国内水稻消费1.94亿吨,产量2.11亿吨,当年结余0.16亿吨,处于供过于求的状态。而在收储制度支持下,水稻价格仍是“上有顶,下有底”,现货价以收储价为底,而当前国库水稻库存约1.4亿吨,令水稻价格也不具备向上空间,故现货价格仍将贴近收储价波动。值得注意的是,本年一号文件强调口粮安全,2019年水稻收储价格因此并未再度下调,而是保持与2018年收储价持平,这令本年水稻价格更趋于稳定。

水稻现货价格与收储价

数据来源:公开资料整理

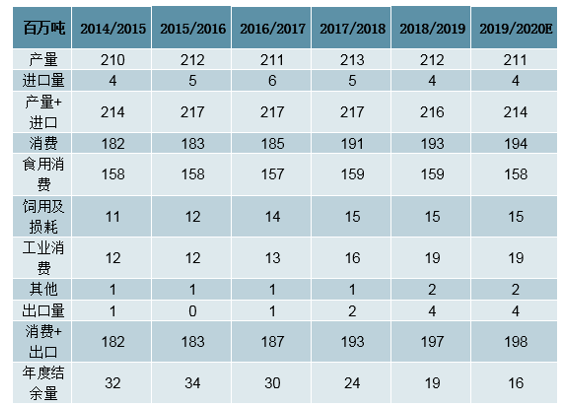

水稻供需平衡表

数据来源:公开资料整理

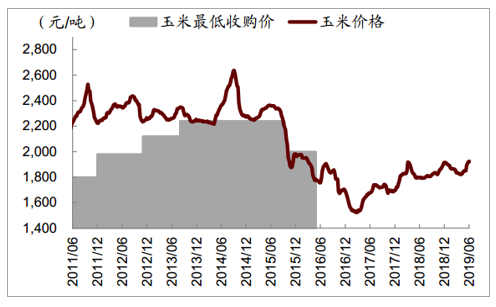

供给侧改革持续,玉米价格看涨:通过供给侧结构性改革,我国玉米价格已处于向上通道。非优势种植区玉米面积调减,全国产量下降;且下游深加工需求、燃油需求增加,拉升整体需求。2019/2020年我国玉米产量2.54亿吨,消费量2.83亿吨,当年产量已经低于当年消费量,这令国储库存持续消化,当前已经降至约7000万吨,占全年总消费约20%,基本处于均衡水平。故整体看,供需格局好转,我们判断国内玉米价格仍将稳步向上。此外,本年国内多地发生草地贪夜蛾疫情,对全国玉米产量形成负面冲击。当前农业农村部部署北方玉米主产区危害损失控制在5%,若按此测算疫情导致玉米产量下降400~500万吨,尚处于可控范围。但考虑疫情难以预测,后续疫情发展态势仍需持续观察,如疫情蔓延并加重,仍可能进一步影响产量并刺激玉米涨价。

玉米现货价格与收储价

数据来源:公开资料整理

玉米供需平衡表

数据来源:公开资料整理

草地贪夜蛾疫情情况

数据来源:公开资料整理

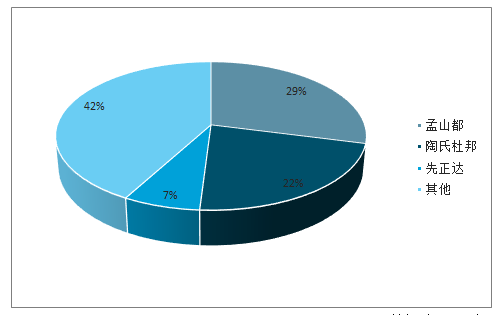

我国种子企业数量众多,但竞争力较弱。尽管我国是世界农业大国,但在竞争激烈的国际舞台声音很小。2017年世界种业销售额前十强的公司种,除先正达(瑞士农业化学巨头,2016年被中国化工集团收购)外,仅有隆平高科位列第9名。2010年行业内具有种子生产经营许可证的公司约有8700家,但大多数公司规模小、研发能力弱,尚未建立商业化育种体系。经过多年的并购整合,截至2017年已经减少至3293家,数量减少超过60%。

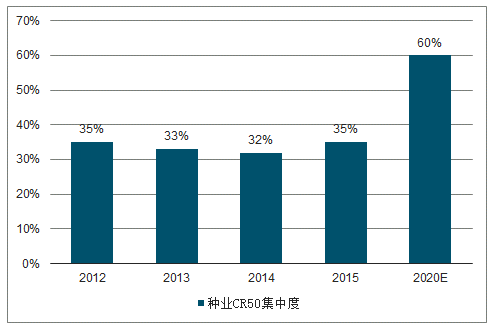

行业发展面临瓶颈,集中度提升是行业发展的必然选择。目前种业发展面临供大于求的供需关系,使得种子价格上涨面临压力,利润空间压缩。同时农业种植出现种植面积下降,科技进步导致单位面积用种量下降的情况,进一步为种业销量带来压力。由于销量增长和价格提升均承受巨大压力,因此行业盈利能力普遍低下,只有通过规模化生产带来的规模经济效应,降低成本、提高生产效率才是行业发展的必然选择。另外,我国种业集中度远远不及国际种业巨头,从行业发展规律来看,行业逐步集中也必然成为未来的发展趋势。未来由整合带来的行业集中度提升有望成为我国种业突破当前行业瓶颈和提升行业经营效益的主要手段。

我国种业CR50集中度

数据来源:公开资料整理

美国种业CR3集中度近60%

数据来源:公开资料整理

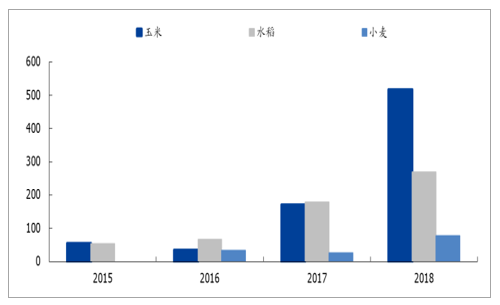

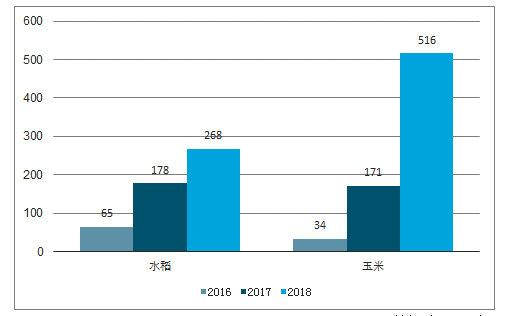

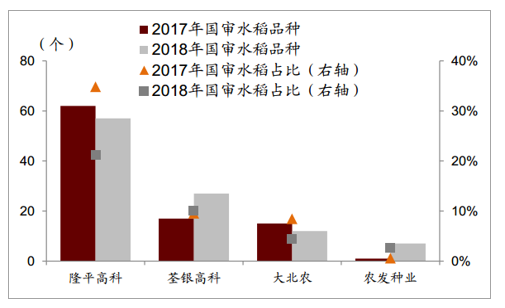

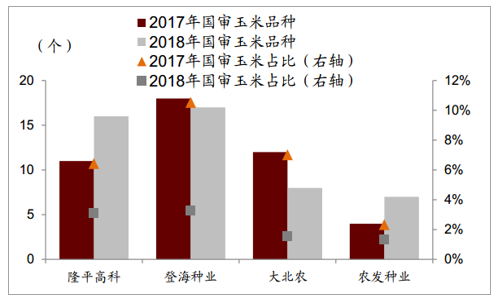

品种选育速度加快,强势品种向龙头集中。近年来,国家颁布一系列品种选育政策,大大缩短了品种选育时间,减少审定品种种类,扩宽了实验渠道,简化了实验程序和引种程序,因此加速了品种的市场推广速度。2017年通过国家审定的主要农作物品种406个,2018年达到902个,其中玉米审定品种增加最多,由2017年的171个增加到2018年516个,达到2017年的3倍。而在国审品种中,很大比例集中在龙头企业,2017年水稻国审品种中隆平高科通过62种,在全部国审品种数量种占比达到34.27%,玉米国审品种登海种业数量排名第一,达到21种。由于龙头企业的研发投入大、综合实力雄厚,研发重视度高,因此种业的强势品种逐渐向龙头集中且未来此趋势将会愈加明显。

玉米、水稻、小麦国审品种数量(种)

数据来源:公开资料整理

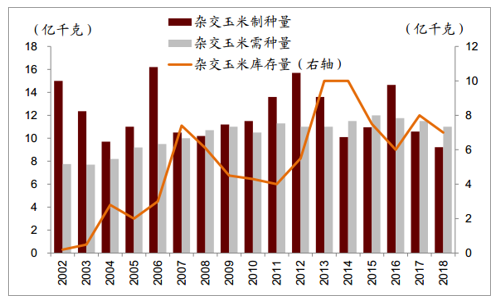

制种库存较高,行业竞争激烈:一方面,国内制种行业竞争环境仍然激烈,制种产品同质化,导致大量种子无法销售,并形成库存积压。2018年杂交水稻种子制种量2.9亿公斤,仍明显高于2.3亿公斤需种量,且仍有1.2亿吨库存,占当年需种量的52%。相对来看,玉米制种量已经低于需种量,但库存累积较多,库存量占当年需种量的63%。另一方面,近年来国家加大国审品种推广,水稻与玉米的国审品种数量均大幅增加,虽然制种龙头新增国审品种仍占较高比例,但其占比普遍下滑。整体看,制种行业竞争激烈,产能出清仍未完全结束。

玉米制种供需格局

数据来源:公开资料整理

水稻制种供需格局

数据来源:公开资料整理

近年来国审品种放量

数据来源:公开资料整理

龙头企业国审水稻制种数量及占比

数据来源:公开资料整理

龙头企业国审玉米制种数量及占比

数据来源:公开资料整理

产品差异化形成溢价,龙头具有突破机会:制种行业具有差异化竞争属性,优质品种可同时带来高盈利和高销量,而一旦产品力下降,则将面临盈利能力和销量的双重下滑,故我们更看好具有较强研发实力的种企龙头的突破潜力。从市占率看,当前隆平高科凭借“隆两优”、“晶两优”两大优势品种,在杂交水稻制种领域呈现一家独大的局面,市占率约30%;玉米制种行业仍在洗牌阶段,在登海种业因品种老化而市占率下滑后,目前行业前几名市占率相差并不大且均在5%左右,其中隆平高科通过并购联创种业、巴西陶氏,较大增强了玉米制种领域的研发推广能力,未来将更有突破空间。

相关报告:智研咨询发布的《2019-2025年中国蔬菜种子行业市场专项调研及投资前景分析报告》

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![研判2026!中国集中供热行业示意图、供热面积、供热能力分析:热水动能跃升引领供热结构重塑,筑牢城镇化民生基底并加速融入新型能源体系[图]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)

![2025年中国牵引车(传统能源类)区域上牌量分析: 内蒙古、山东两省合计包揽超五成全国市场[图]](http://img.chyxx.com/images/2026/0616/8bfa2f7d71c808cedc973312db41a03af0724833.jpg?x-oss-process=style/w320)

![2025年湖南省水雾消防车市场分析:5月、6月上牌量较高,分别为31辆、28辆[图]](http://img.chyxx.com/images/2026/0616/8f67fcd60956bcf52a25c62a6e3cf8726072a352.jpg?x-oss-process=style/w320)

![2025年中国锅炉车品牌份额分析:市场集中度较高,专致、汇合合计占据近五成市场[图]](http://img.chyxx.com/images/2026/0616/cf91b82953ee5768ea6ef4041430de7d797f37f8.jpg?x-oss-process=style/w320)

![趋势研判!2026年中国汽车AVAS行业产业链、政策、市场规模、竞争现状、发展机遇与挑战:行业规模持续扩容,本土厂商发展势头迅猛,国产替代进程提速[图]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)