一、中国彩电行业发展回顾

1、中国彩电行业量增价跌

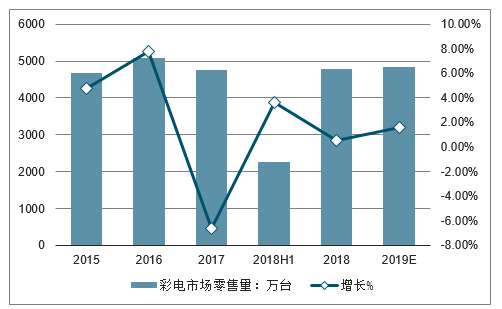

2018年,中国彩电零售量为4774万台,同比微增0.5%,零售额规模为1490亿元,同比下降8.6%,零售均价3121元,同比下降9%,其中智 能电视销量占比达到89%,非智能电视销量占比低。

2018年中国彩电市场零售量规模虽有小幅增长,但并不乐观。2019年第一季度线上彩电市场零售量同比增长15.6%,零售额同比下降3.5%,线上均价下降16.5%。预计,2019年中国彩电零售量规模将达4851万台,同比上升1.6%,零售额 1468亿元,同比下降1.5%,智能电视销售占比进一步提升到93%。

2015-2019年中国彩电市场零售量及增长走势预测

数据来源:公开资料整理

相关报告:智研咨询发布的《2019-2025年中国彩电行业市场竞争格局及行业发展前景预测报告》

2018年中国智能电视销量占比达89%

数据来源:公开资料整理

彩电行业最大的问题是平均一年半一次的价格战,致使全行业没有赢家、利润微薄。原因在于:一是行业竞争格局不佳,未能形成寡头垄断格局;二是彩电制造技术扩散、面板等主要配件制造能力规模化过剩;三是手机对彩电的替代影响明显,成为用户使用时间最长的影音设备,电视机的需求减少。

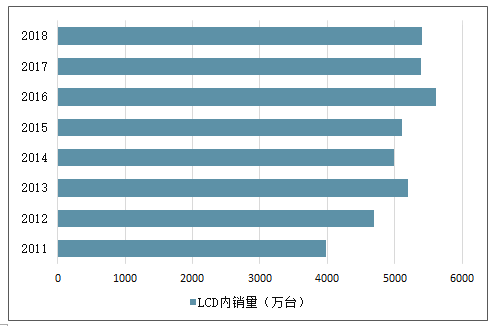

大尺寸、高分辨率是行业主要发展趋势。55寸以31.0%的销量占比位居第一,同时65寸以上成为彩电市场增长最大的尺寸。线上市场2018年65寸和75寸电视增幅远超整体水平分别达77.2%和190.5%。线下市场65寸和75寸增长分别达13.2%和69.5%。OLED电视因其更高的分辨率将会成为中高端消费者的选择,在全球2500美元以上的高端电视市场中,OLED电视占据了70.7%的份额。LGDisplay下半年预计释放全新产能6万片/每月(基板),OLED电视将因此逐步普及。2018年也是“8K元年”,三星、LG、TCL等电视厂商都推出了8K电视,相应芯片及5G的推出也为8K提供了条件。

LGD内销量比较(万台)

数据来源:公开资料整理

2、彩电行业市场品牌份额分析

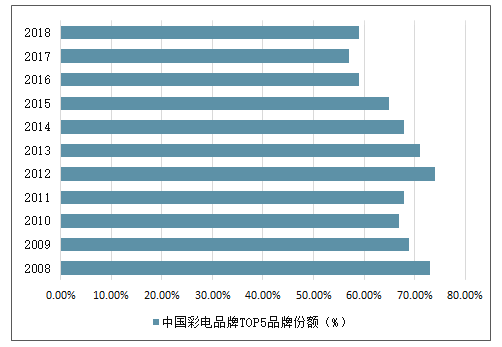

中国彩电行业市场化程度高,品牌竞争激烈,2018年行业前五品牌市占率为59%,近年来集中度持续降低,产品卖点主要集中在智能、 4K、大尺寸等方面,同质化依然严重,均价呈下降趋势,2018年,中国内销彩电零售均价3121元,同比下降9%。 主要的竞争来自互联网企业的竞争,随着小米、乐视等互联网品牌的介入,传统彩电企业市场份额被挤压,利润空间被压缩,主营彩电业务 的海信电器(600060)其销售毛利率、净利率近年来呈下降趋势。当前智能电视未来的渗透率仍有提升空间,但单纯依靠硬件实现较大盈利 增长难度在提升。

中国彩电品牌TOP5品牌份额(%)

数据来源:公开资料整理

二、2019年中国彩电行业发展趋势

1、行业智能化趋势

内容方面难以突破。彩电业未来能否凭借内容优势、智能优势在家居智能物联化趋势中占据主导地位,还取决于内容行业的对外对内开放与政策许可空间。目前来看,在内容方面无突破进展的背景下,彩电需求难以迎来量的突破;同时行业竞争格局仍处困局,从CRT到液晶再到OLED、量子点,多次重大技术变革均未提升彩电业盈利水平,受限于行业价格战剧烈的困扰,全行业净利润率过低的状况难以根本扭转。

2018年智能电视保有量渗透率为36%,预计2019至2022年分别为41%、46%、49%及53%,仍有较大提升空间。

智能电视终端保有量渗透率仍有较大提升空间

数据来源:公开资料整理

2、2019中国彩电行业发展预测:内生力量是未来的新动能

彩电行业已经进入到新的发展周期,需要靠内生力量来打破。

攻守兼备促进行发展:守行业价值:建立良性竞争循环;守需求本质:深耕产品应用场景;

守用户入口:全方位触点用户。

攻技术创新:新技术和产业的交汇;

攻新兴领域:加速开疆拓土;

攻潜力市场:农村将迎来替换高峰。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国彩电行业市场全景调查及竞争战略分析报告

《2026-2032年中国彩电行业市场全景调查及竞争战略分析报告》共十二章,包含2025年中国彩电行业竞争格局分析,重点彩电企业竞争分析,2026-2032年中国彩电行业发展前景预测等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2026年中国彩电行业发展历程、市场政策、产业链图谱、销量、销量结构、竞争格局及发展趋势分析:艺术电视成行业全新增长引擎[图]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![2023年中国彩电行业现状分析:市场趋于饱和,技术迭代加快[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)