稀土是镧、铈、镨、钕、钷、钐、铕、钆、铽、镝、钬、铒、铥、镱、镥,钪和钇共17种元素的统称。稀土元素可以分为轻稀土、重稀土两大类,主要是以稀土氧化物的形式存在。稀土主要应用于石油、化工、冶金、纺织、陶瓷玻璃、永磁材料等领域,从手机、电动车电机到军用喷气式飞机引擎、卫星和激光设备都离不开它。因此,稀土被称为被誉为“工业维生素”“新材料之母”“工业的催化剂”。

稀土分类:

轻稀土:镧、铈、镨、钕、钷、钐、铕、钆。

重稀土:铽、镝、钬、铒、铥、镱、镥、钪和钇。

稀土上游主要是稀土矿的开采;中游加工,从稀土化合物、稀土氯化物、单一稀土金属和稀土中合金加工成稀土功能性产品发光材料、磁性材料、储氢材料、催化材料、激光材料和其他稀土材料;应用于下游玻璃陶瓷、医疗、化工石油、航天航空、动力电池等领域。

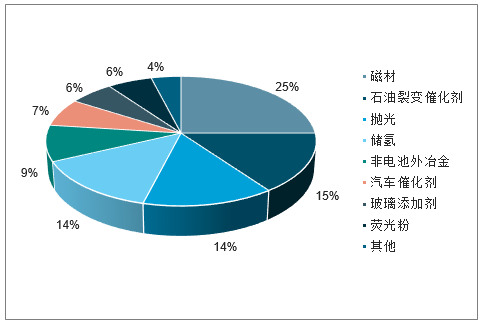

稀土下游需求,主要包括磁材、各类催化剂、合金、玻璃、陶瓷、添加剂等。其中,磁材占据总需求25%的比重,催化剂、抛光粉、储氢电池等需求占比也超过了10%。综合来看,大多数需求领域都维持低速增长,折合稀土需求也维持低速增长态势。

稀土下游需求分布情况

数据来源:公开资料整理

相关报告:智研咨询发布的《2019-2025年中国稀土行业市场研究及发展趋势研究报告》

一、稀土矿资源分布及开采情况分析

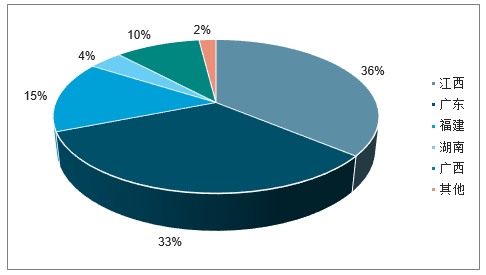

我国稀土资源整体呈现南重北轻的特点。北方以包头的白云鄂博矿为代表,主要生产轻稀土,其储量超过全国的80%;南方矿点则比较分散,主要为分布于江西、广东、福建、湖南、广西等南方省区的离子型稀土矿,以重稀土为主,其储量占我国重稀土资源的90%。

我国离子型稀土矿资源分布情况

数据来源:公开资料整理

从分布地区来看,目前我国稀土采矿权中江西省最多;其次为四川,福建。整体来看北方采矿权证虽然较少,但资源分布较为集中;南方采矿权证虽多,但矿点较为分散。

中国稀土行业采矿证分布

数据来源:公开资料整理

从我国各大稀土矿主要元素配分表中可以更加直观地看到稀土资源“南重北轻”的特点。包头矿、山东微山矿以及四川冕宁矿中轻稀土元素占比最大且最为集中,而南方的江西龙南矿和湖南江华矿重稀土元素最为集中。

二、中重稀土供给收缩,轻稀土接近成本

2019年3-4月,南方稀土继续上调中重稀土挂牌价,17-18年国内中重稀土因环保致部分矿山关停或资源品位趋于枯竭,缅甸进口中重稀土矿成为重要补充;但18年年底至今缅甸进口明显下滑,且安泰科专家预计到今年5月份缅甸通关缓冲期结束,之后将闭关。不同以往收储行情,此次稀土涨价是由缅甸进口减少导致中重稀土供需趋紧;建议关注稀土企业广晟有色、五矿稀土、盛和资源、厦门钨业。18年磁材行业集中度提升,且新能源汽车、节能变频空调等需求有望带来新契机,看好产业龙头间的强强合作。

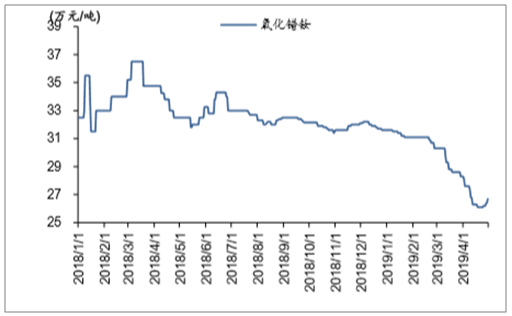

中重稀土供给收缩涨价持续,轻稀土降价空间有限2019年3-4月,南方稀土上调挂牌价,轻重稀土分化。南方稀土持续上调氧化镝和氧化铽报价,反映出中重稀土的供应趋于紧张;2019年初至今,稀土价格逐步开始分化,其中轻稀土氧化镨钕当前报价(2019.4.30)26.7万/吨,比年初(2019.1.1)跌幅约15.51%,但从4月25日开始止跌略微回调;中重稀土,氧化镝报价149万/吨,比年初(2019.1.1)涨幅约23.14%;氧化铽报价316万/吨,比年初涨幅约7.46%。

2018.1-2019.4轻稀土氧化镨钕价格走势

数据来源:公开资料整理

2018.1-2019.4中重稀土氧化镝和氧化铽价格走势

数据来源:公开资料整理

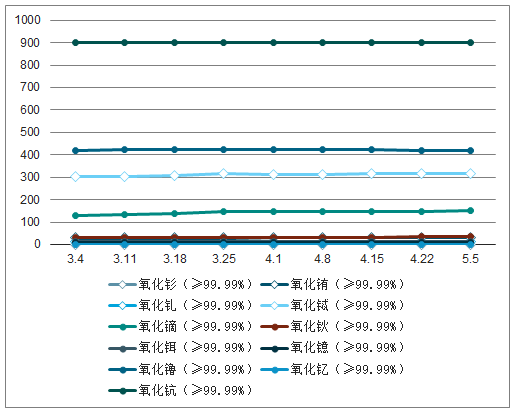

2019.2.18-4.15南方稀土挂牌价(万元/吨)

数据来源:公开资料整理

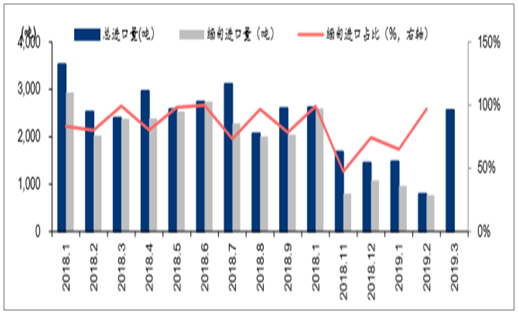

18年底至19年初缅甸稀土进口下滑,国内供给受限,致中重稀土供给严重收缩。17-18年国内中重稀土因环保核查部分矿山关停或资源品位趋于枯竭,且无扩采和新批权证;因此缅甸进口中重稀土矿成为重要补充。18年缅甸进口混合碳酸稀土2.58万吨(折氧化物约2万吨),进口占比85%,跟我国中重稀土配额(约2万吨)相当。但从月数据看,18年11、12月碳酸稀土的缅甸进口量比10月下滑69%、59%,19年1、2月数据仍不乐观;缅甸海关给了5个月缓冲期(19年5月到期),预计之后将关闭,何时恢复暂不确定。鉴于海外已经形成一定轻稀土产能,但中重稀土冶炼能力匮乏,且中重稀土在高科领域作为添加剂具备不可替代性,其战略价值凸显。

2018.1-2019.2各月份碳酸稀土总进口量和缅甸进口量

数据来源:公开资料整理

三、中国稀土出口情况分析

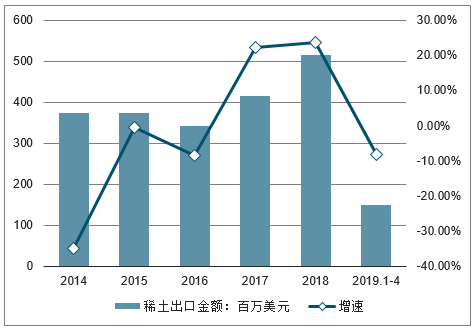

2014-2018年间中国稀土出口数量逐渐增长,四年间共增长25262吨。2017-2018年在国家政策的完善下,我国稀土出口量增速减缓,但仍保持上涨。2019年1-4月我国稀土出口量为15626吨,同比下降4.3%。在贸易战争的博弈下和稀土开采及出口政策的完善下,2019年我国稀土出口量将有所下降。

2014-2019年4月中国稀土出口数量及增长走势

数据来源:公开资料整理

从金额方面来看,2013年-2016年中国稀土出口金额呈下降趋势,2017-2018年中国稀土出口金额有所增长;2019年1-4月中国稀土出口金额为150.43百万美元,同比下降8.2%。

2014-2019年4月中国稀土出口金额及增长走势

数据来源:公开资料整理

轻稀土降价空间有限。当前氧化镨钕价格已接近成本线,下跌空间有限,从4月24日到5月13日,氧化镨钕价格止跌回升,涨幅0.6万/吨,涨幅约2.30%。国内企业除北方稀土以外,当前价格水平下或均处于亏损状态;海外最大的稀土开采企业Lynas或也出现成本价格倒挂。未来轻稀土价格波动的主要影响因素包括:2020年国家配额是否持续提升、莱纳斯在马来西亚关丹工厂是否在9月关停、盛和资源海外矿山MountainPass轻稀土进口量等。

四、磁材行业集中度提升,新能源汽车和家电能耗标准调整或将带动需求

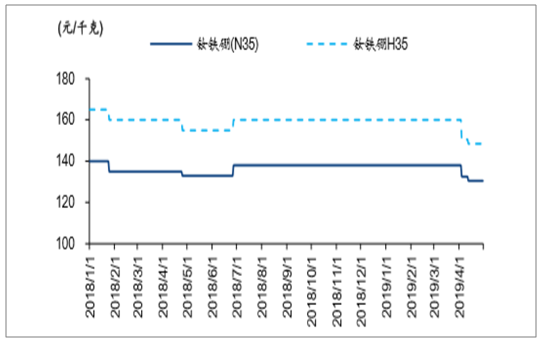

19年4月钕铁硼毛坯价格下行,18年行业集中度提升。18年稀土下游约50%需求来自磁材,下游钕铁硼毛坯价格4月开始下行,N35(20190430)比年初(20190101)降价7.61%,H35比年初降价9.06%,主要因原料镨钕金属降价、以及国家税率调整所致。18年主要磁材企业均呈现出营收增加毛利率明显下滑状况,部分中小产能出清,市场集中度进一步提升。19-20年磁材需求边际或迎改善。19-20年预计在新能源汽车电机、家电能耗标准调整、风电抢装等因素带动下,对磁材需求将提升,尤其是磁材行业头部企业有望迎新契机,产业龙头间合作有望加强。1.新能源汽车电机: 2018年全球新能源汽车销量达到200万辆,并预计19-20年将继续提升;以特斯拉为例,其上海超级工厂计划19年底投产,年产50万辆且存在大幅降价预期。国内外新能源汽车的快速发展有望提升电机磁材需求。2.家电能耗标准调整:近年国家不断强化家电能耗标准,节能变频空调比例有望提升,将加速钕铁硼磁材对传统铁氧体的替代。3.风电抢装和海上风电建设:我国风电补贴取消时间表已明确,19-20年或将迎来抢装潮;17年始海上风电建设加速,推动大功率风机需求;两者均将带动磁材需求改善。

2018.1-2019.4钕铁硼毛坯价格走势

数据来源:公开资料整理

五、稀土行业未来发展趋势

1、稀土供应量将进一步收缩

近几年,我国调整了稀土政策,促进稀土行业持续健康发展。2011年2月中国《稀土工业污染物排放标准》由环境保护部与国家质量监督检验检疫总局联合批准发布,在2011年10月1日起开始实施。2011年5月,国务院正式颁布了《关于促进稀土行业持续健康发展的若干意见》,把保护资源和环境、实现可持续发展摆在更加重要的位置。2016年,稀土“十三五”规划正式出台,其中明确,2020年底,六大稀土集团完成对全国所有稀土开采、冶炼分离、资源综合利用企业的整合,形成科学规范的现代企业治理结构。2017年底国家商务部同意放开稀土进口。随着经济转型升级进入深水区,稀土的供应开始受到政府的强力管制。稀土“打黑”和整合6大稀土集团等重磅政策频繁出台,我国稀土矿供应量将持续收缩。

2、稀土研发力度逐步加大

我国越来越重视科技的投放力度,未来将继续加大稀土高端产品的技术研发投入,建立专利联盟,将国家在稀土资源开发中收取的资源税主要投入到稀土高端产品的研发中,进行长远技术布局,抢占稀土产业的技术制高点。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国稀土矿产业发展动态及未来前景展望报告

《2026-2032年中国稀土矿产业发展动态及未来前景展望报告》共十四章,包含2026-2032年稀土矿行业投资机会与风险,稀土矿行业投资战略研究,研究结论及投资建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![研判2024!中国稀土矿行业资源分布、产量情况及价格走势分析:中国强化稀土管理,战略资源护航全球科技未来[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2020年稀有稀土稀散矿产稀土矿产勘查情况:稀土矿产勘查资金投入增长,矿产数量减少[图]](http://img.chyxx.com/2021/11/34916HOYMA_m.jpg?x-oss-process=style/w320)

![研判2026!中国集中供热行业示意图、供热面积、供热能力分析:热水动能跃升引领供热结构重塑,筑牢城镇化民生基底并加速融入新型能源体系[图]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)