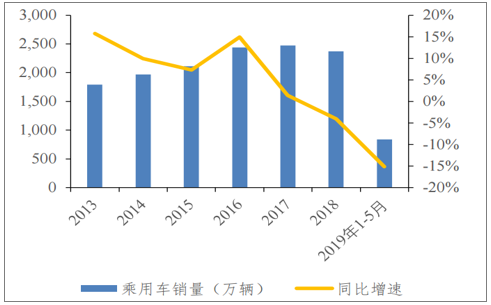

1-5月乘用车市场延续18年下半年以来的疲软态势,持续双位数负增长(除2019年3月),面临前所未有的压力。2019年1-5月乘用车销量839.87万辆,同比下降15.17%。

主机厂主动去库存是导致2019H1乘用车批发销量降幅明显大于零售销量降幅的重要原因。在宏观经济下行汽车消费不足的背景下,汽车经销商库存高企叠加国五国六切换限期(2019年7月1日)即将来临,主机厂通过适当降低生产节奏主动去库存,导致批发端降幅明显大于零售端降幅。

乘用车批发销量及增长情况

数据来源:公共资料整理

相关报告:智研咨询发布的《2019-2025年中国乘用车市场专项调查及发展趋势分析报告》

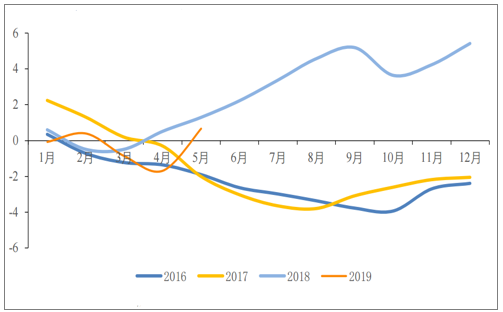

乘用车各细分车型月度累计同比增速

数据来源:公共资料整理

主机厂乘用车库存量(万辆)

数据来源:公共资料整理

5月零售端销量好于批发端,已率先触底回升。根据数据显示,5月国内狭义乘用车销量(零售)158.23万辆,同比下降12.45%,降幅收窄4.04pct,而5月批发端乘用车销量156.11万辆,同比下降17.37%,较4月降幅略收窄0.36pct,零售端显著好于批发端。

乘用车零售端触底回升是因为国五车型集中在5-6月份降价清库存,从而刺激终端消费。因为2019年7月1日起全国17个省市开始执行国六标准,这些省市占乘用车零售量比在60-70%之间,因此主机厂5月开始配合汽车经销商进行大规模的针对国五车型的促销降价活动,有效刺激了汽车终端消费,导致零售明显好于批发。

5月狭义乘用车零售销量同比增速触底反弹

数据来源:公共资料整理

GAIN乘用车整体终端优惠指数

数据来源:公共资料整理

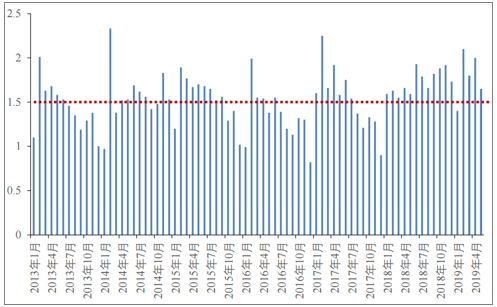

经销商去库存效果显现,但压力尚存。5月汽车经销商库存系数为1.65,同比上升3.77%,环比下降17.50%,表明5月经销商去库存效果显现,但库存系数仍处于1.5警戒线以上。由于17个省市7月1日率先实施国六,5月这些省市经销商加大折扣清除国五库存,所以库存压力环比改善,但市场需求总体仍偏弱,经销商库存压力尚存。

5月汽车经销商库存系数环比改善较多

数据来源:公共资料整理

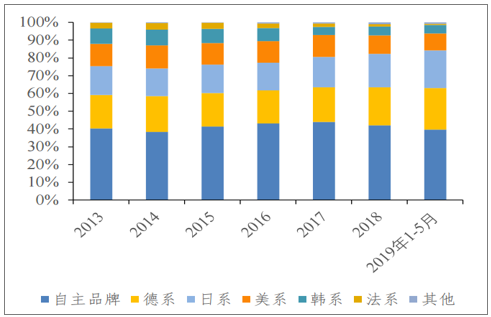

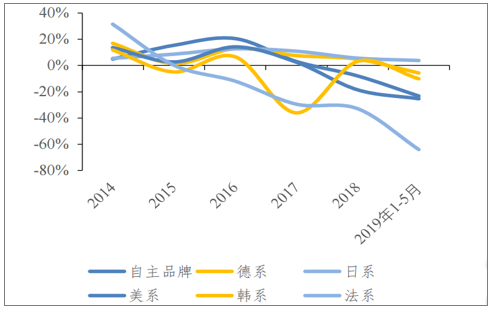

分车系来看,品牌分化明显,1-5月仅日系品牌乘用车销量实现正增长,德系韩系明显好于美系和自主。2019年1-5月各国乘用车销量中只有日系品牌乘用车销量实现正增长,比去年同期增长3.97%,自主品牌(-23.35%)、德系(-5.63%)、美系(-25.33%)、韩系(-10.11%)、法系(-63.89%)均下降,其中法系降幅最大。

乘用车销量占比(分国别)

数据来源:公共资料整理

1-5月仅日系品牌乘用车销量小幅增长

数据来源:公共资料整理

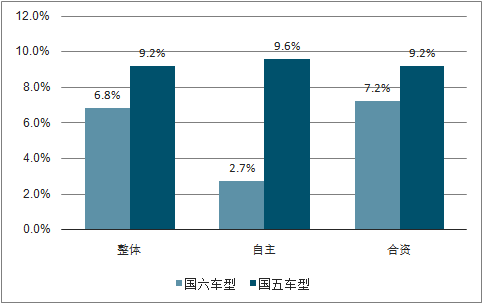

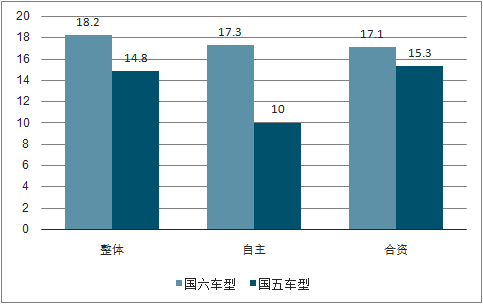

国六车型零售价格较高,有望带动行业价格回暖。对比国六和国五车型的价格,在实行国六的地区,国六车型折扣率显著低于国五车型。其中整体折扣率国六车型为6.8%,国五车型为9.2%。而自主品牌国五车型的折扣率高达9.6%,比国六车型高出5.9个pct,表明自主品牌在国六地区对国五车型的促销力度更大。

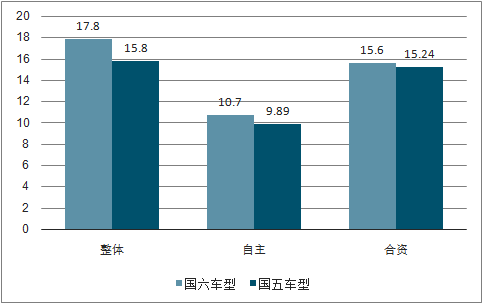

而价格上面,国六车型的平均终端价格为17.8万元,比国五车型高出12.6%,预计政策切换后,在国六地区的地区行业终端价格将随着国六车型销售占比提升而得到改善。

截至6月29日国六地区折扣率对比

数据来源:公共资料整理

截至6月29日国六地区价格(万元)对比

数据来源:公共资料整理

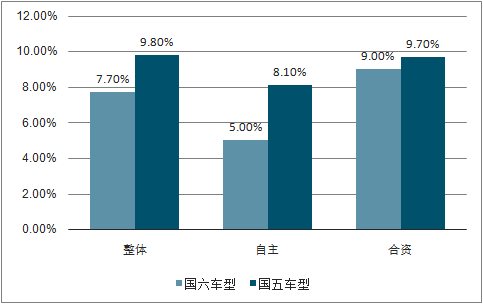

在国五地区,国五车型折扣率为9.8%,高出国六车型2.1个pct。价格方面,自主品牌的国六车型平均售价格较高,或是由于在该地区售卖的国六车主要为高端车型,因为没有政策切换压力所以并未普及国六车。

截至7月19日国五地区折扣率对比

数据来源:公共资料整理

截至7月19日提未前实施国六地区价格(万元)对比

数据来源:公共资料整理

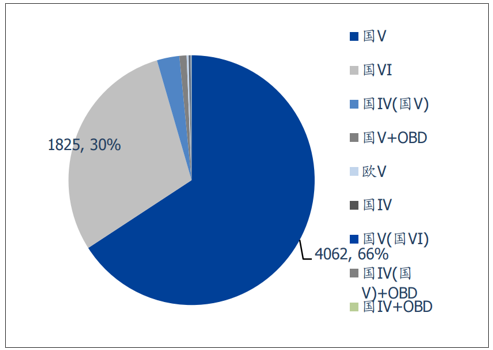

截至到2019年7月21日,全市场所有国产约100个品牌/厂家6200款在售车型的尾气排放标准,其中国六车型数量为1825款车型,渗透率接近30%。从尾气排放数据来看,目前在售国五车型数量占比最大,共计4000款左右,占比66%。在售的1825款国六车型中自主车型数量最多,达到891款,占比为49%。

截至20190721车型数量按排放分布占比

数据来源:公共资料整理

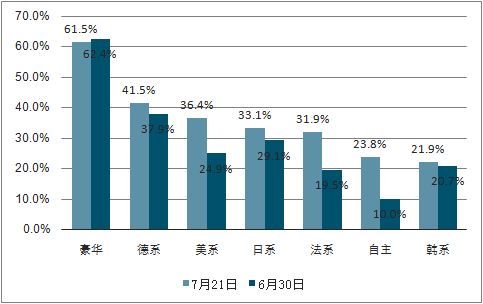

截至7月21日,从国六准备来看,豪华品牌准备最为充分。豪华品牌渗透率达到60%,基本免疫这次提标影响,而自主品牌自7月以来快速提升并超越韩系,并和其他车系缩小差距。

自主品牌国六车型数量渗透率7月后快速提升

数据来源:公共资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国乘用车行业市场发展形势及产业前景研判报告

《2026-2032年中国乘用车行业市场发展形势及产业前景研判报告 》共十四章,包含2026-2032年中国乘用车行业投资策略解析,2026-2032年中国乘用车行业发展趋势预测分析,2026-2032年中国乘用车企业发展战略分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询