一、2019年电气设备市场表现

(一)、2019年行情与业绩回顾

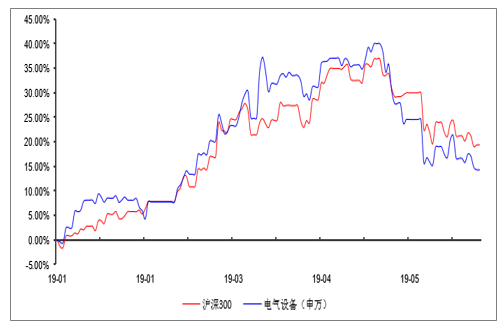

2019年年初至今,电气设备行业(申万)今年以来上涨14.31%,相较沪深300指数上涨19.37%的涨幅而言,跑输指数接近5个百分点。从总体走势来看,电气设备板块表现较为弱势,主要是受到我国经济发展下行压力和我国电力投资下降等因素的影响。电气设备行业未来的竞争压力将继续加剧,行业整体的下行压力较大。

电气设备板块年初至今表现

数据来源:公开资料整理

相关报告:智研咨询发布的《2019-2025年中国电气设备行业市场竞争格局及未来发展趋势报告》

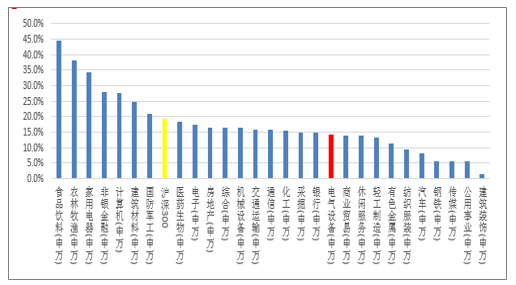

申万电气设备板块在28个行业中排名第18位,处于中下游,表现不佳。

2019年1月1日至2019年5月24日电气设备(申万)板块涨跌幅居第18位

数据来源:公开资料整理

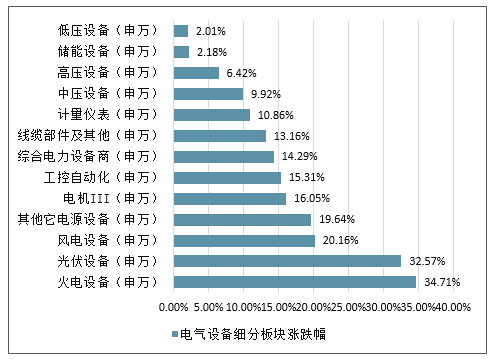

从电气设备子板块的涨跌幅方面看,火电设备与光伏设备两个板块的涨幅较大,分别上涨了34.71%和32.57%;中压设备、高压设备以及储能设备分别上涨6.42%、2.18%以及2.02%,涨幅较小;低压设备板块今年以来下跌了2.1%,是电气设备行业14个子板块中唯一下跌的板块,表现最差。

电气设备细分板块涨跌幅

数据来源:公开资料整理

(二)、个股情况分析

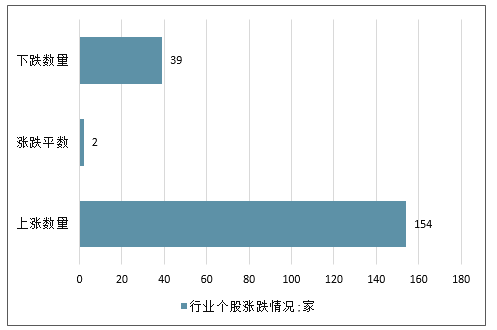

电气设备行业195只股票,总体上涨家数为154家,下跌家数为39家,2家持平。

电气设备行业个股涨跌情况

数据来源:公开资料整理

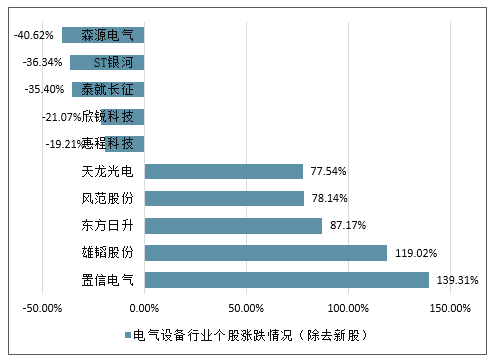

电气设备行业个股涨跌情况(除去新股)

数据来源:公开资料整理

从龙头的整体表现看,虽然电气设备行业龙头业绩可圈可点,但行业龙头股表现并未达到沪深300的平均涨幅,表现不甚理想,从国家发布的电力工程投资数据来看,电气设备行业的整体压力是由国家电力工程投资额度的减少引起的。

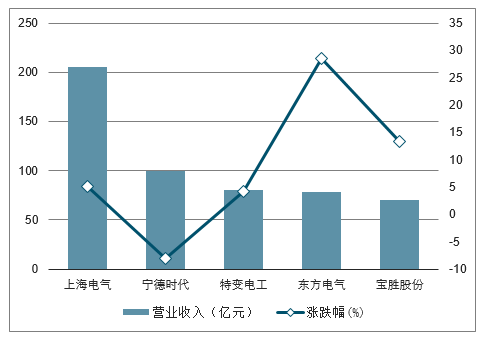

电气设备一季度行业营业收入龙头绩优股表现情况

数据来源:公开资料整理

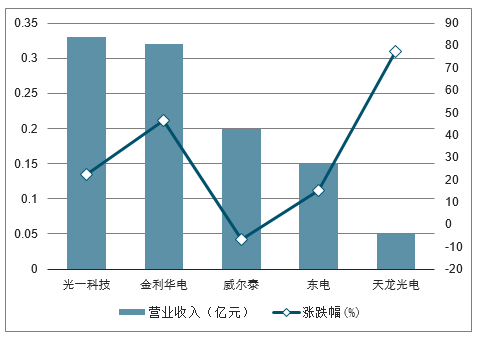

电气设备一季度行业营业收入绩差股表现情况

数据来源:公开资料整理

电气设备一季度行业归母净利润龙头绩优股表现情况

数据来源:公开资料整理

电气设备一季度行业归母净利润绩差股表现情况

数据来源:公开资料整理

(三)、行业估值情况分析

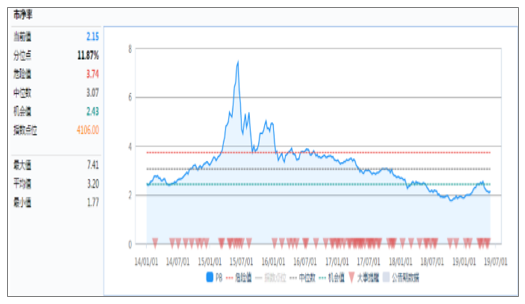

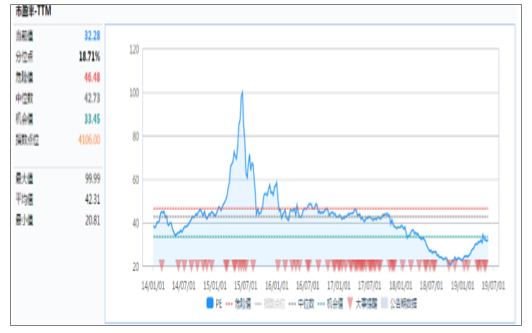

从行业估值方面看,电气设备目前的行业市净率为2.15,目前处于历史低位附近,相对历史中位数3.07倍而言仍然较低。行业市盈率为32.28倍,相对历史中位数42.73倍而言相对较低,但今年以来pe估值从底部上来已有较大涨幅,总体来看,行业PE估值仍需时间修复。

近5年电气设备PB走势图

数据来源:公开资料整理

近5年电气设备PE走势图

数据来源:公开资料整理

二、电气设备下游电力工业运行情况及装机量分析

(一)、2019年电力工业运行情况

1-4月份,全社会用电增速持续放缓,当月第二产业用电增速环比回落;工业和制造业用电量平稳增长,制造业日均用电量超100小时;四大高载能行业累计用电量均实现正增长;发电量增速同比回落,火电和风电发电量增速回落较大;火电发电设备利用小时同比降低,水电发电设备利用小时同比持续增加;全国跨区、跨省送电快速增长,进出口电

量同比下降;全国基建新增装机容量同比持续减少,其中太阳能发电新增装机减少较多;电源完成投资同比正增长,水电工程完成投资同比增长较大。

1、全社会用电增速持续放缓,当月第二产业用电增速环比回落

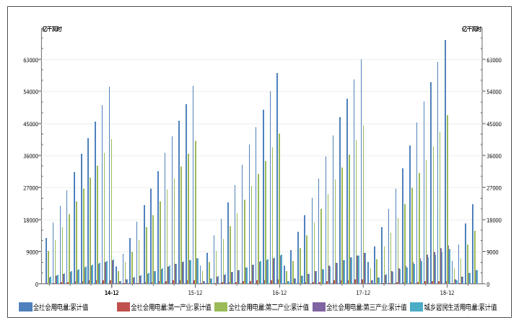

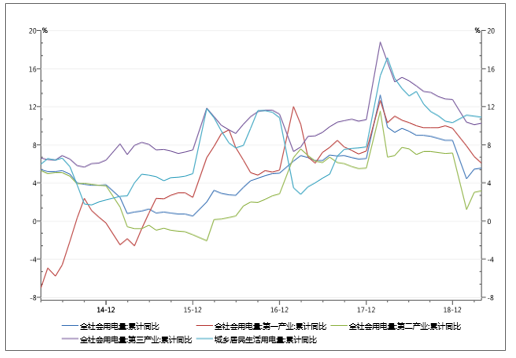

1-4月份,全国全社会用电量22329亿千瓦时,同比增长5.6%,增速比上年同期回落3.8个百分点。

分产业看,1-4月份,第一产业用电量217亿千瓦时,同比增长6.1%,增速比上年同期回落4.9个百分点,对全社会用电量增长的贡献率为1.1%;第二产业用电量14792亿千瓦时,同比增长3.2%,增速比上年同期回落3.7个百分点,占全社会用电量的比重为66.2%,对全社会用电量增长的贡献率为39.3%;第三产业用电量3728亿千瓦时,同比增长10.3%,增速比上年同期回落4.3个百分点,占全社会用电量的比重为16.7%,对全社会用电量增长的贡献率为29.7%;城乡居民生活用电量3591亿千瓦时,同比增长10.9%,增速比上年同期回落4.1个百分点,占全社会用电量的比重为16.1%,对全社会用电量增长的贡献率为30.0%。

4月份,全国全社会用电量5534亿千瓦时,同比增长5.8%,增速比上年同期回落2.0个百分点。分产业看,第一产业用电量57亿千瓦时,同比增长4.2%,增速比上年同期回落6.6个百分点;第二产业用电量3852亿千瓦时,同比增长4.0%,增速比上年同期回落3.2个百分点;第三产业用电量864亿千瓦时,同比增长10.5%,增速比上年同期回落0.3个百分点;城乡居民生活用电量761亿千瓦时,同比增长10.5%,增速比上年同期提高2.7个百分点。

我国近五年全社会用电量及各产业用电量

数据来源:公开资料整理

我国近五年全社会用电量及各产业用电量累计同比

数据来源:公开资料整理

2、发电量增速同比回落,火电和风电发电量增速回落较大

截至今年4月底,全国6000千瓦及以上电厂装机容量18.2亿千瓦,同比增长6.0%,比上月增加721万千瓦,增速与上年同期基本持平。水电3.1亿千瓦,其中,常规水电2.8亿千瓦;火电11.5亿千瓦,其中,燃煤发电10.1亿千瓦、燃气发电8623万千瓦;核电4591万千瓦;并网风电1.9亿千瓦;并网太阳能发电1.3亿千瓦。1-4月份,全国规模以上电厂发电量22198亿千瓦时,同比增长4.1%,增速比上年同期回落3.6个百分点。

1-4月份,全国规模以上电厂水电发电量2987亿千瓦时,同比增长13.7%,增速比上年同期提高12.4个百分点。全国水电发电量前三位的省份为四川(726亿千瓦时)、云南(674亿千瓦时)和湖北(332亿千瓦时),其合计水电发电量占全国水电发电量的58.0%,同比分别增长4.4%、25.4%和-2.6%。

1-4月份,全国规模以上电厂火电发电量16554亿千瓦时,同比增长1.4%,增速比上年同期回落5.7个百分点。分省份看,全国共有20个省份火电发电量同比增加,其中,增速超过20%的省份有西藏(35.2%)、湖北(22.3%)和四川(21.4%)。增速超过10%的省份有北京(11.3%)和贵州(10.2%);另外11个省份火电发电量同比降低,其中,云南、广东、湖南和青海降低超过10%,分别为-22.4%、-16.2%、11.5%和-11.0%。

1-4月份,全国核电发电量1048亿千瓦时,同比增长26.8%,增速比上年同期提高16.6个百分点。

1-4月份,全国6000千瓦及以上风电厂发电量1440亿千瓦时,同比增长6.2%,增速比上年同期回落29.3个百分点。

3、火电发电设备利用小时同比降低,水电发电设备利用小时同比持续增加

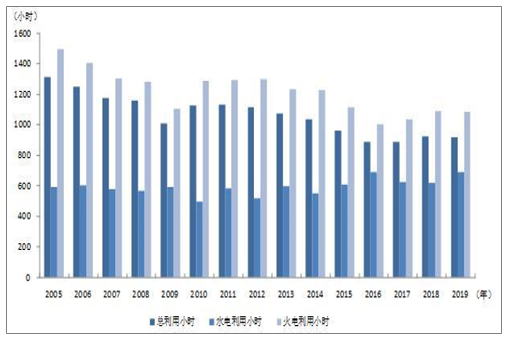

2019年1-4月份,全国发电设备累计平均利用小时1217小时,比上年同期降低4小时。

分类型看,1-4月份,全国水电设备平均利用小时为959小时,比上年同期增加114小时。在水电装机容量超过1000万千瓦的8个省份中,除湖北同比降低36小时,其他省份均同比增加,湖南和福建同比增加超过400小时,分别增加494和462小时;全国火电设备平均利用小时为1413小时(其中,燃煤发电和燃气发电设备平均利用小时分别为1461和784小时),比上年同期降低13小时。分省份看,全国共有15个省份火电设备利用小时超过全国平均水平,其中内蒙古、甘肃、河北、安徽和湖北超过1600小时,而云南和西藏仅为472和102小时。与上年同期相比,共有14个省份火电利用小时同比增加,其中四川增加286小时,湖北、贵州、新疆、甘肃和北京增加超过100小时,而广东和云南下降超过200小时,分别降低247和236小时,青海、湖南、陕西、江西和天津下降也超过100小时。全国核电设备平均利用小时2258小时,比上年同期降低29小时;全国并网风电设备平均利用小时767小时,比上年同期降低46小时;全国太阳能发电设备平均利用小时405小时,比上年同期降低5小时。

2005年以来历年1-4月份发电设备利用小时情况

数据来源:公开资料整理

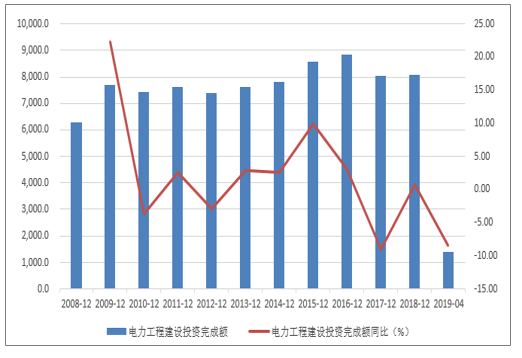

(二)、电力工程投资

2019年1-4月份,全国主要发电企业电力工程完成总投资1413亿元,同比下降8.43%。2018年,全国电力工程总投资8094亿元,同比增长0.69%。

我国电力工程投资历年投资额度及同比增速(单位:亿元,%)

数据来源:公开资料整理

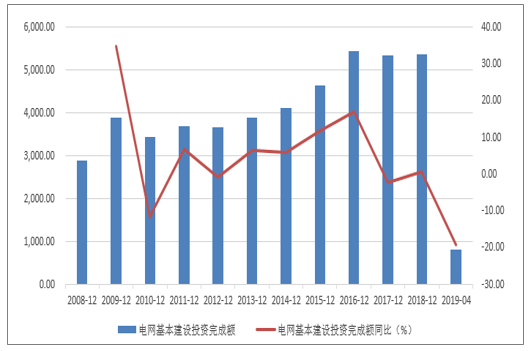

1-4月份,全国电网工程完成投资803亿元,同比下降19.1%,下降较多。国家电网经过那么多年大规模的投资,目前已经越来越完善,未来电网投资将会持续下降,预计下降趋势短期难以扭转。

我国电网工程投资历年投资额度及同比增速(单位:亿元,%)

数据来源:公开资料整理

(三)、我国最新各电种的装机量结构

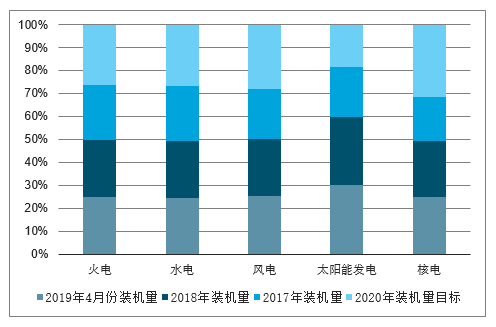

截至2019年4月底,全国全口径发电机装机容量为19.15亿千瓦,火电装机容量为11.48亿千瓦,目前结构占比59.98%,相较于2015年的64.9%,下降了接近5个百分点;水电装机容量为3.5亿千瓦,目前结构占比18.27%,相较于2015年的20.9%,下降了2.6个百分点;风电装机容量为1.9亿千瓦,目前结构占比9.93%,相较于2015年的8.5%,上升了1.43个百分点;太阳能发电装机容量为1.8亿千瓦,目前结构占比9.43%,相较于2015年的2.8%,上升了6.63个百分点;核电装机容量为0.46亿千瓦,目前结构占比2.9%,相较于2015年的1.7%,上升了1.2的百分点。

电气设备下游各电种装机量状况(单位:万千瓦)

数据来源:公开资料整理

电气设备下游各电种装机量最新结构状况

数据来源:公开资料整理

三、电气设备未来发展机会

近年来随着行业规模扩大、毛利率下滑加剧,传统电气设备企业面临着更为激烈的竞争和严苛的考验。而伴随“工业4.0 ”所带来的新机遇,如何加速技术进步,实现降本增效,迈向自动化、数字化以及智能化已经成为企业实现新突破的关键。

纵观电气设备行业领军企业德力西电气的市场布局及企业发展趋势,足以窥得我国低压电气行业未来的发展机遇。德力西电气作为低压电器行业大型合资企业,针对低压配电以及工业自动化领域全面解决方案供应商,产品广泛应用于电力、能源、建筑、工业、基础设施、冶金和航天等行业的各项重点工程。

(一)、紧抓配电网的改造升级机遇

2015年7月国家能源局发布《配电网建设改造行动计划(2015—2020年》,配电网建设改造投资不低于2万亿元,其中2015年投资不低于3000亿元,“十三五”期间累计投资不低于1.7万亿元。未来5年配电网投资将占电网总投资额的65%以上。至2020年,配电网投资与电源投资仅相差250亿元左右,成为未来几年内电网投资绝对的主角。不过有关专家也表示,配电网与特高压都将是未来电网投资的重点,二者相辅相成互为补充才能构建更强大更智能的电网。2016年2月国家发改委发布的《关于“十三五”期间实施新一轮农村电网改造升级工程的意见》,提出在十三五期间进行新一轮的农村电网改造工程。到2020年,全国农村地区基本实现稳定可靠的供电服务全覆盖,农村电网供电可靠率达到99.8%。

我国电源、电网投资结构跟随经济发展的需求和电力系统架构的调整基本上经历了三个阶段:1. 电源优先阶段:为满足负荷需求大部分投资倾向电源侧发展;2. 输电优先阶段:电网投资比例提高,输电线路工程快速发展;3. 均衡发展、倾斜配电网阶段:电源、电网投资较为匹配,投资逐渐倾向于配电网、能源互联网、智能电网领域投资。配电网的改造与升级,对于电气设备企业来讲是一个很好的机遇。配电网的升级改造将带来众多增量,释放电力市场对于元器件的需求。

在农网改造的过程中,国网、南网对一些智能产品的需求也陆续体现出来,比如说类似于智能塑壳,包括预付费电表的断路器 ;以及能源行业对电能网络化的通讯需求,都将越来越多的被提出。对于德力西电气来讲,配电网市场所带来的不仅仅是增量市场的机会,更是产品升级换代的需求。而想要把握这种机遇,就必须要大步提升企业的智能化水平。

智能化的速度有两个驱动力,一方面,国家标准以及相应政策的出台,正在加速推动智能化升级。这种智能化的加速可以说是0到1的突破。另一方面,由于智能家居与安防、创联控制器大力发展。传统配电向智能化配电行业的转变,终端客户对智能化愈发重视。德力西电气正是由于在智能制造的命题之下,重视终端用户价值,才能够迎上配电改革的浪潮,发展成为电气配电的领军企业。

(二)、推动制造转型升级深耕智能制造

能源行业的发展,将会更加注重节能、效率,因此能源企业也必须注重能源的管理与利用。总的来说就是增效的竞争,自动化、智能化是关键手段,电气设备企业必须适应和引导这种趋势。

事实上,低压电气经过30多年的发展,行业标准和门槛不断提高。低压电气再也不是没有行业经验的人随便投资就可以坐收渔利的行业,一些未能紧跟市场步伐的低压电气厂商要么主动离场,要么在血拼中迅速消亡。

众多企业首先需要调和的就是出货量日益增加和人力成本日趋增高、传统生产力效率低下之间的矛盾。因此,在阮涛先生看来,智能制造战略规划布局十分重要。

事实上,物联网、云计算、大数据等新一代信息技术的兴起,也正在加速推动实现智能制造和智能应用的步伐。工业 4.0 是信息物理的融合系统,通过大数据,物联网等技术实现工厂的智能化生产。高度自动化、信息化的融合是对传统制造业革命性的颠覆。自动化是对劳动力的取代,让无人工厂成为可能。信息化是信息系统在企业生产中的全面应用,是信息集成平台给企业的大规模生产经营带来便利提供了可能。而网络化则是设备联网与互联网的服务的结合体,实现用户与企业的互动,全流程可视,也实现了企业内部信息的制造信息与业务的信息的互通共享。

通过在智能制造体系的积极投资布局,德力西电气完成了对产品一致性可靠性和稳定性的制造升级。此外还通过制造升级把整个生产的ACAP的系统,MES系统,包括生产体系建成智能工厂,将DPS应用生产过程的每个环节进行数据监控与收集;通过光学的方式进行成品检测;通过互联互通将设备的运行状态以及需要维护信息,自动发送到维修人员的手机中,第一时间掌握设备故障点。实现整个产品线的自动化的水平达到了50%以上,像终端断路器自动化水平已经达到了90%以上。自动化率最高的生产线已达到了97%,也是行业内自动化程度最高生产线。仅细微的地方需进行的人工调整外,其余部分都可实现全自动化。生产效益获得了35%提升,稳定性也提升了30%以上,随着调试的完善生产速度也在不断提升,有能有效解决供应短缺问题。

(三)、发力新能源行业抢占市场份额

在激烈的市场竞争中,智能制造带来更高的产品品质,而创新能力同样决定了企业能否抢占更多市场份额的重要因素。可以说,谁先拥有先进的技术及持续的产品研发能力,谁就掌握了市场的主动权。

随着中国新能源行业全球竞争力的提高,业内专家分析,新能源行业的投入和技术创新力度将成为低压电气企业能否在下一轮竞争中实现弯道超车的关键所在。德力西电气看中了这一绝佳机会,认为新能源行业是一个快速增长的市场,将新能源行业作为战略性的目标行业。

当被问到现在推出新能源行业出于哪些考虑,以及德力西电气所具备的优势时,阮涛先生表示:德力西电气近两年一直在关注新能源领域。对于充电桩和新能源行业来讲,将来不管说存量和增量上,这个数字会越来越大,拥有足够大的需求市场。

如今,中国的低压电气行业已逐渐形成了自己的产品和标准,不断发展壮大,现已成为有着1500多家生产企业,年产值达到700多亿元的行业。我国电气设备企业与海外的电气设备企业相比拥有三大优势:成本优势、技术优势、运营经验。

电气设备企业作为下游装配,受益于国家电网的资产负债表扩张周期。2009 年以后,国家电网开启智能电网制造大潮,输变电设备产能扩张明显。电气设备通常有十年的更换周期,时至 2019 年虽然已经理论上达到更新期,但是一次设备可以每年更新维护,大概率不会出现十年前的扩张周期。二次设备由于有一定不兼容性,所以二次设备可能还有新的更新机会。

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国防爆电气设备行业市场竞争格局及发展趋向研判报告

《2024-2030年中国防爆电气设备行业市场竞争格局及发展趋向研判报告》共十二章,包含中国防爆电气设备投资环境与风险,2024-2030年中国防爆电气设备市场供需预测,2024-2030年中国防爆电气设备行业投资战略分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询