巴西矿难,澳洲飓风,铁矿石供给受限

年初至今,受巴西淡水河谷矿难以及澳洲1季度飓风影响,全球铁矿石供给显著减少。2019年1月25日,巴西淡水河谷尾矿坝发生决堤事故,作为应对举措,多个尾矿坝及矿区被关闭,之后淡水河谷溃坝事故持续发酵,公司就矿区关停与重启问题与巴西政府持续拉锯。

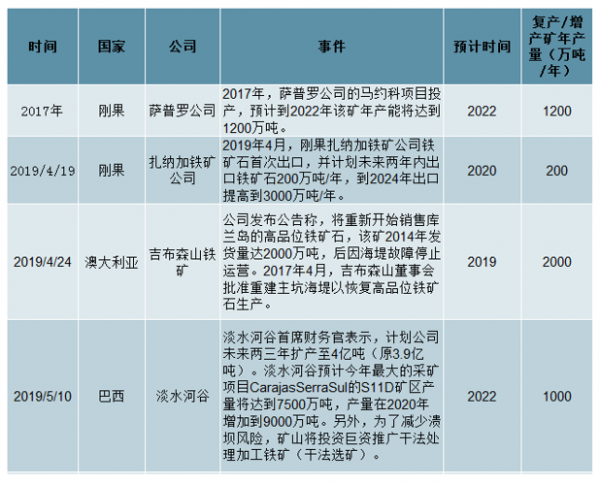

巴西矿难时间梳理(单位:万吨)

数据来源:公开资料整理

另一铁矿石出口大国澳大利亚,1季度受飓风影响,铁矿石发运量同样受限。受飓风和火灾的综合影响,力拓皮尔巴拉铁矿石中兰伯特港A码头部分设施遭受损坏,预计影响铁矿石发运量1400万吨;BHP在黑德兰港的港口和铁路业务暂停运作;FMG皮尔巴拉地区港口暂停发货。此外,在当前矿价高企背景下,澳大利亚矿企显露出控发货量支撑矿价的迹象,这在力拓将2019年皮尔巴拉地区铁矿石发运量从3.33~3.43亿吨下调至3.2~3.3亿吨的举措可见一斑。

巴西矿难及澳大利亚飓风影响全球铁矿石供给(单位:万吨)

数据来源:公开资料整理

根据四大矿此前公告,已知2018年四大矿销量(BHP用产量替代)合计11.46亿吨,2019年的销量指引为11.58-11.88亿吨,同比增长1.08%-3.69%。而巴西矿难及澳大利亚飓风发生后,四大矿均不同程度的下调了之前的2019年铁矿石产/销量指引。调整后的四大矿产销量指引为10.57亿吨-11.02亿吨,相对调整前销量下滑8600万吨-10100万吨,均值为9350万吨。按照调整之后的产销量指引,2019年四大矿销量同比下滑3.81%-7.74%,供给收紧。综合考虑矿难、飓风导致的供给减量,若不考虑复产,可大致估算2019年铁矿石供给同比直接减少6600万吨。发货量数据可相应印证,2019年前5月,澳大利亚铁矿石发货量同比减少3.91%,巴西铁矿石发货量同比大幅减少17.13%。

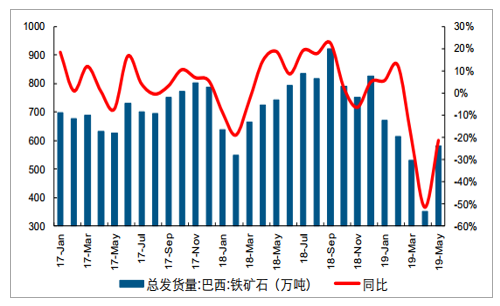

2019年以来巴西铁矿石发货量大幅减少

数据来源:公开资料整理

2019年以来澳大利亚发货量明显减少

数据来源:公开资料整理

不过,基于客观角度,复产这一要素仍需考虑在内。毕竟,高矿价可以刺激高成本矿复产,增加供给以对冲减量影响,从目前统计来看,复产矿的增量,相对于上述估算的减量,仅能对冲部分。

国内来看,截止2019年在建、拟建、扩建原矿产量大于百万吨的矿山有50个,原矿产量约3.4亿吨,精矿产量1.05亿吨,目前在建产能(施工中)约占总规模的40%左右,涉及精矿产量约4000万吨。虽然高矿价加速矿山的增产及复产速度,但是由于储量灭失、开采成本、环保不达标、尾矿库问题、自然保护区、军事管理区矿权退出、露天转井下采矿能力减小等多方面原因,国内2019年铁矿石增产数量或将有限。2019年一季度全国铁精粉产量为6155.0万吨,同比去年增加219.1万吨,增幅为3.56%。综合来看,预估2019年我国铁精粉增量约为1000万吨。

2、海外方面,根据我们统计,2019年海外铁矿石预计将增产/投产/复产合计2500万吨左右,一定程度上缓解铁矿石供给紧张格局,但仍难以弥补供给缺口。

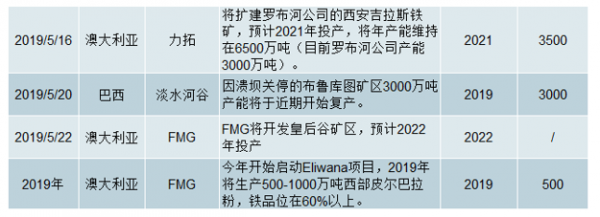

海外铁矿山复产情况

数据来源:公开资料整理

生铁产量创新高,铁矿石需求旺盛

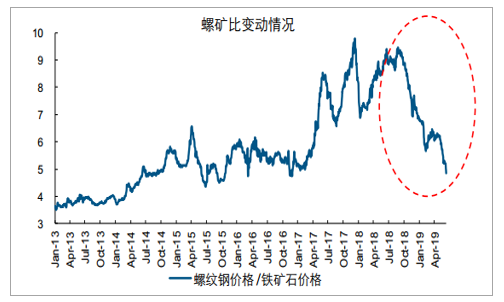

自2016年底,国家大力推动钢铁行业供给侧改革有效抬升钢铁行业产业链地位,钢价由于供给端优化大幅上涨,而矿价受制于需求持续弱势,螺矿比得以大幅高于历史中轴水平。不过,去年环保限产禁止“一刀切”、呈现边际放松以来,偏离中轴的螺矿比便已开启内生修复路径,其契合的时点便是去年9月左右。

2018年9月份至今,钢价转弱,矿价走强

数据来源:公开资料整理

自2018年9月份,螺矿比便已逐渐回归

数据来源:公开资料整理

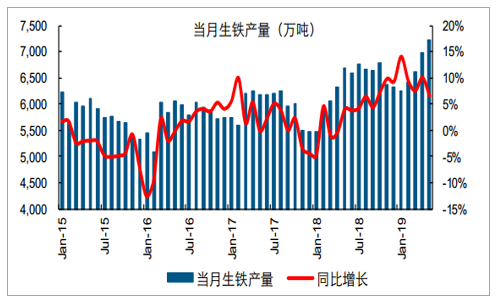

随之,今年生铁产量一路走高(2019年前5月,我国生铁产量累计同比大幅增长8.9%),叠加废钢性价比不再,中低品位、高低品位矿价差顺势收敛,映射矿石已经从结构性紧缺变成总量紧缺格局。

2019年前5月中国生铁产量累计同比增长达8.9%

数据来源:公开资料整理

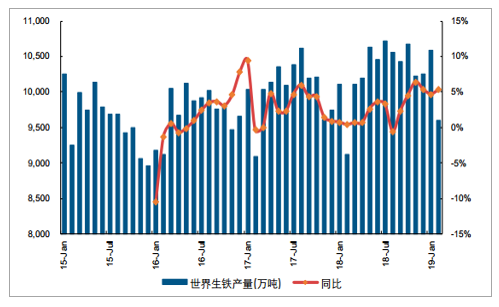

2019年前2月全球生铁产量累计同比增长4.96%

数据来源:公开资料整理

今年以来高低品位铁矿石价差逐渐收敛

数据来源:公开资料整理

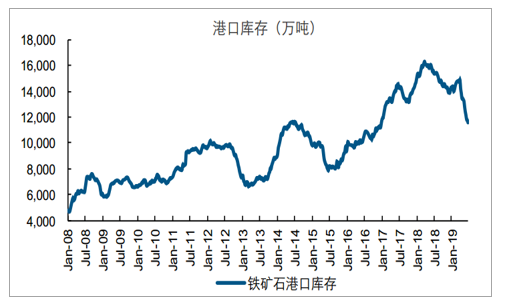

而港口库存量的大幅减少,则是更为直观的数据印证。2019年至今,我国铁矿石港口库存降低3278万吨,目前仅为11565万吨,为2017年1月6日至今最低水平。

2019年我国铁矿石港口库存显著下滑

数据来源:公开资料整理

我国铁矿石供需双向调控能力亟待加强

2019年以来,受巴西淡水河谷的尾矿坝溃坝事故以及极端天气的叠加影响,国际铁矿石供应面下滑,价格出现大幅上涨,一度突破125美元/吨,直接导致我国钢铁企业效益下降20%以上。保守估计,我国将因此损失300亿美元以上。遥远的南半球上一个小小的尾矿溃坝事故,就能通过“蝴蝶效应”给我们带来数百亿美元的损失。作为世界第一大铁矿石进口国,我国在国际铁矿石市场上的被动处境可见一斑。

我国铁矿资源总量很大,但禀赋较差,开发利用成本高。近年来,针对贫铁矿品位、成本、环境三大难题,我国通过技术攻关建立了资源高效绿色智慧开发新模式,实现了提高品位、降低成本、扩大规模、绿色高效的目标,为贫铁矿大规模开发利用提供了解决方案。但从开发建设情况来看,仍然存在开发利用滞后、国内供应不足、自给率不断下降,产业集中度低、主体地位不明确、缺乏中坚力量支撑引领等难题。与巴西、澳大利亚等优质铁矿资源大国相比,存在资源“贵”买不起、办证“难”耗不起、投资“大”建不起、负担“重”转不起、经营环境“差”不敢投等突出问题。

如何破解铁矿石需求困局?核心是促进产业链均衡发展,下大力气构建一个具有市场弹性的铁矿石供应体系,建立一套规范有效的市场风险预警机制,不断增强供需双向调控能力和应对处理突发事件的能力。

实现上述目标,需要发挥好国内矿“压舱石”“调节器”的作用。此为其一。其二,充分用好替代再生废钢资源。其三,解决好钢铁自身的总量、质量、布局、结构、技术等问题。此外,促进上下游参股合作,构建命运共同体;坚定实施“走出去”战略;建立公平、透明的铁矿石贸易规则、定价机制;完善现期货平台建设,加强市场监管,规范市场行为,抑制过度炒作等也是必须要考虑的方面。

其中,发挥好国内矿“压舱石”“调节器”的作用可谓十分关键。笔者认为,实现这一点需要着重解决好以下问题。

首先,解决好国内矿的产业定位问题,加强顶层设计,进行统筹规划,制定产业政策和配套措施,稳定市场和投资预期。其次,解决好矿山开发建设的资金引导问题。通过建立铁矿建设专项基金,实行贷款贴息和新增产能补贴;发行专项建设债券,作为项目资本金投入;鼓励企业实行股权多元化;调动市场主体投资的积极性,发挥好投资的关键作用。再其次,切实减轻企业负担、降低成本。比如,可以通过允许铁矿资源出让收益转为国家资本金,降低铁矿资源税税率,增加增值税抵扣项,对绿色、智能化改造资金投入实行加计扣除等。此外,进一步简政放权、规范执法。比如,实施矿业权审批登记要件清单制度,明确要件要求,简化审批程序,设置审批时限,提高审批效率;完善安全环保技术标准体系,加强安全环保等方面的科学执法,坚决杜绝“一刀切”。

同时,加快结构布局优化调整和培育龙头企业,淘汰不符合安全环保要求的“小散乱污”,清除各类“自然保护区”、生态红线内的矿山企业;加快基地建设和大型项目开发,鼓励产业升级改造、绿色智能发展,切实保护存量有效产能,扩大优质增量供给。钢铁是工业的粮食,为支撑国民经济快速发展作出了巨大贡献。从我国人口基数、经济总量、发展阶段、产业结构以及工业化、城镇化发展水平来看,未来较长时期,钢铁生产消费仍将保持高位水平。提高铁矿石供需双向调控能力,对于促进我国钢铁行业高质量发展,助推我国从钢铁大国向钢铁强国,意义深远。

未来展望:矿价将持续维持强势

展望未来,生铁产量提升带来的铁矿石需求增量,以及淡水河谷已关停矿区恢复、高成本矿复产难以一蹴而就,使得铁矿石供需缺口一时难以弥补,矿价或将持续强势。

相关报告:智研咨询发布的《2019-2025年中国磁铁矿行业市场专项调研及投资前景分析报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国铁矿石行业市场全景评估及发展策略分析报告

《2026-2032年中国铁矿石行业市场全景评估及发展策略分析报告》共十三章,包含铁矿石行业投资机会与风险,铁矿石行业投资战略研究,中国铁矿石行业项目融资对策等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询