一、供给:需求看单晶成本定边际

2018年我国多晶硅产量25.9万吨,同比增长7%;硅片产量107.1GW,同比增长16.8%;电池片产量85GW,同比增长18.1%。组件产量84.3GW,同比增长12.4%。2017年我国多晶硅料、硅片、电池片和组件产业规模全球占比分别为54.8%、87.2%、69%和52%。各环节均有五家以上的企业位居全球前十,产业化技术处于全球先进水平。

1、多晶硅料:低成本产能带来价格弹性

我国2017年生产多晶硅料24.2万吨,全球规模占比54.8%;据统计2018年产量超过25万吨,同比增长3.3%,但后端硅片环节已超过80%,对海外的以来要求我国多晶硅料进口替代。2019年新投低成本产能将逐步落地,预计年内将新增低成本硅料约25万吨左右,根据全球多晶硅料产能规模情况,我国多晶硅料占全球比例有望接近70%。

中国与全球多晶硅料产能(万吨)

数据来源:公开资料整理

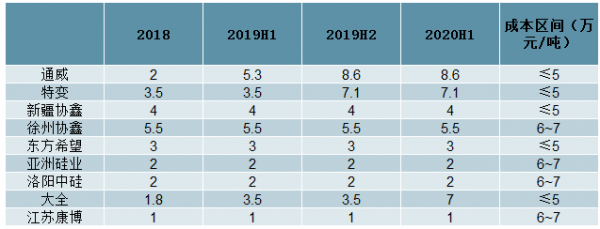

多晶硅料技术特征属于化学工艺,设2019年8月14日星期三备环节壁垒不高,但对于生产工艺、品质管控、成本管理的壁垒极高,且资产重、周期长,后发优势并不明显,新进入者很难简单依靠装置实现低成本生产。目前新增低成本产能主要集中在市场龙头企业通威、特变、大全、协鑫几家公司,这些企业扩产纷纷选择在低电价区域,例如包头、新疆、四川等电价成本较低区域,在产品品质差异不大的情况下成本的竞争逐步演化成低电价的竞争。

我们判断,未来两年多晶硅料的价格主要取决于边际低成本供给的影响。当前多晶硅料的价格维持在7.6(致密料)和5.9吨(菜花料)。对于部分不具备产能规模和低电价优势的企业,菜花料的价格已经将企业的盈利空间挤压受限,随着多晶硅料新增低成本产能出现,将驱动硅料价格持续下行、二三线企业产能退出市场。如果未来有限产能控制在10加企业以内,硅料价格的弹性会增大。

主流多晶硅企业产能及达产时间预测(万吨)

数据来源:公开资料整理

海外多晶硅料企业产能规模(万吨)

数据来源:公开资料整理

2、硅片:单晶趋势强化龙头优势显著

经过多年的发展,我国硅片产能规模已占据全球比例超过80%,前十企业的集中度达到75.9%,呈现协鑫、隆基、中环、晶科四巨头的格局。近年来由于单晶成本的快速下降,单晶路线在度电上的优势更加明显,市占率逐步提升。531以来硅片环节价格大幅下降,高效单晶Perc电池需求更加旺盛,导致单晶硅片企业保持在满产状态,而多晶企业的开工率仅在40%~50%运行,且多晶价格已贴近生产成本,基本不盈利。

单多晶组件价差逐渐收敛

数据来源:公开资料整理

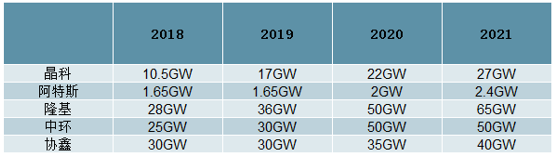

相较于多晶,单晶硅的晶体结构相对完美,具备杂质少、纯度高、高少子寿命、无晶界位错缺陷以及电阻率容易控制等优势,使得单晶硅成为高效电池理想材料。从度电成本下降的角度来看,我们认为单晶未来具有更大的下降空间,主要原因是:1)硅片端单晶的成本下降曲线确定性更强;2)Perc电池需求旺盛,引领多晶用户对单晶路线的认知,未来会对高效电池更加青睐;3)由于单晶天然晶体优势,高效组件发展有利于单晶路线。根据各主流企业的产能规划,2019年底单晶硅片产能将达到90GW,其中隆基和中环两家企业占比高达73.33%。隆基规划2020和2021年底将形成50GW和65GW的产能,中环规划将继续增加20GW单晶硅片的产能,龙头的地位维持稳定。其他企业扩产主要为单晶产能,晶科2019年底前形成17GW产能,其中11.5GW是单晶,2020~2021年分别将每年增加5GW单晶产能,多晶龙头协鑫也开始扩充单晶产能。

主流硅片企业产能规模

数据来源:公开资料整理

目前市场主流硅片尺寸主要是M1(156.75-205)与M2(边距156.75-210和M2尺寸标准,这是2013年隆基等五家单晶制造商联合推动的标准。大硅片能够:1)摊薄电站建设中的BOS成本;2)摊薄硅片、电池、组件生产环节的非硅成本;这就使硅片尺寸出现了157.0、157.5等多种型号,造成生产制造中的不便。

2019年5月,隆基推出M6尺寸的大硅片。我们选取了隆基两款产品进行了比较:1)采用M6硅片,较M2硅片在电池片和组件端的非硅成本合计下降0.05元/W;2)在电站建设中,总BOS成本相较于MW硅片组件降低0.05元/W~0.06元/W。我们预计大硅片将能够得到客户认可,并再度统一行业标准:1)新产线兼容大硅片,基本不需要改造,目前主流产能基本上是新产线;2)大硅片能够摊薄度电成本,受组件厂和电站投资商的青睐;3)主流厂商改造产线,有助于挤出落后产能,提升市场占有率。

3、电池片:PERC继续主流新技术量产需考验成本

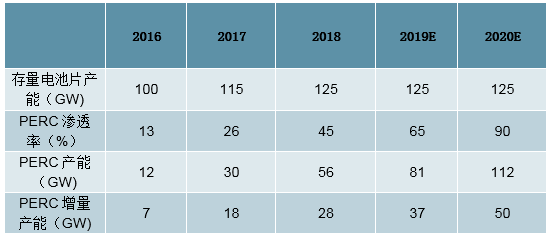

PERC技术可将单晶电池效率提高1%~1.2%,多晶叠加黑硅技术能提高0.6%~0.8%,导致单多晶组件功率差进一步拉大。由于PERC电池线仅需要增加两套设备就可进行升级,得益于核心关键设备国产化突破、单位设备产出提升、效率提升、SE激光超预期效率提升以及主流厂商的认知跟进等因素,电池片企业基本都进行了高效PERC产能布局。2018年底的PERC产能约50GW,2019年底将形成90GW左右的产能。电池片环节的技术更新迭代快,部分工艺掌握在设备企业,技术和工艺普及迅速,产品标准差异不大,利润差主要体现在成本端,行业竞争格局稳定,二八分化现象比较显著,利润主要集中于具备规模优势的龙头企业。

PERC电池产能分析

数据来源:公开资料整理

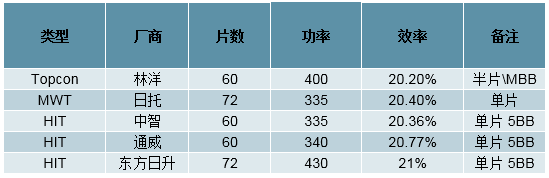

在电池片发展趋势上开始的技术路线包括N-PERT、HIT、IBC、Topcon等路线及其组合方案。通威发布HIT电池效率为23.6%,高于单晶PERC1.1%;N型PERT电池效率在23%左右,较PERC电池效率提升5%,由于单位成本增加更多所以优势不明显。Topcon技术是常规产线的延续,在现有产线上增加2-3个步骤,效率在23%左右;钙钛矿电池仍面临高温不稳定以及含铅等污染物等问题。

HIT有望成为电池片下一代主流技术,通威发布的HIT电池效率为23.6%。但HIT面临问题是:1)在现有设备商需要增加的核心设备价格过高,电池片提升的效率难以对冲掉超额的投资额;2)HIT非硅成本高于PERC电池,例如银浆、靶材等均高于PERC电池。

新技术电池产品效率比较

数据来源:公开资料整理

我们认为随着国产化替代加速,规模效应提升,HIT等初始投资有望得到出现较大幅度下降,良率和效率随量产线的增加也有望进一步提升。总的来说,在PERC技术成为主流后,常规单晶组件效率和HIT组件效率进一步拉近;而成本端的差异较大。因此HIT电池虽然有显著的提效降本空间,但距离具体量产仍有需要努力。

晶硅电池平均转换效率

数据来源:公开资料整理

4、组件:品牌铸就市场微创新亮点不断

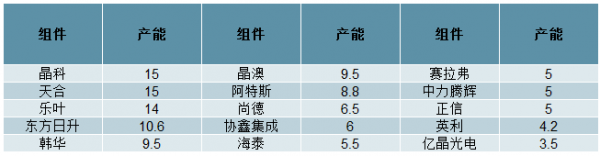

组件的技术壁垒相较于上游各环节相对较低,虽然组件端有在叠瓦、半片、双面等方面有微创新,主流企业都能进行复制学习,所以组件的差异化主要体现在渠道化能力上。随着国内组件产能不断扩张,海外市场已成为各主流企业必争之地。因此海外专业化的渠道能力将带来企业的分化,有海外渠道优势的组件企业将更有竞争力。我们认为海外市场在选取组件企业供货时比较关注:1)品牌影响力,科技型创新企业会带来企业附加值;2)产能规模大,能够持续良好的供货;3)信用度好,能够提供完善的售后保障制度;4)具备光伏电站运维经验。因此组件龙头企业晶科、天合、乐叶、东方日升等企业将在海外市场中拔得头筹。

国内组件产能统计(GW)

数据来源:公开资料整理

随着组件目前中非硅成本占比逐步提升,降低留白部分成为提升组件功率的主要方法,目前方向有半片、叠瓦、拼片、无缝焊接和板块互联等方向。1)半片将传统电池片划分为2片,电流减半电压不变,能够提升功率5~10W;2)叠瓦利用电池片无缝叠加,能够大幅提高组件功率,但面临专利纠纷、工艺复杂和良率的问题;3)拼片技术通过采用三角焊带减小遮阴面积以及对焊带处的光线二次利用,实现焊带处对光浪费的降低。

半片组件带来的增益

数据来源:公开资料整理

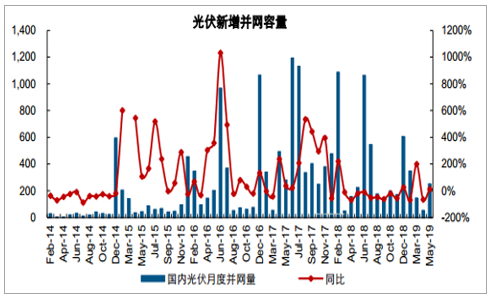

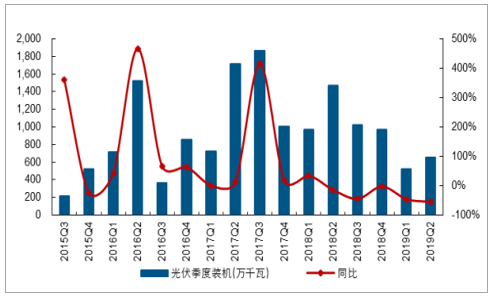

二、需求:国内平稳恢复,预计Q2装机6GW

在部分630抢装项目、户用等需求带动下,5-6月国内需求有所恢复。5月当月新增装机2.53GW,同比增长12.69%,环比增长366%。预计6月国内并网装机超过3GW,Q2整体并网装机约6-7GW,较Q1的5.2GW有所增长。

5月国内新增并网装机2.53GW,环比有所恢复(万千瓦)

数据来源:公开资料整理

预计Q2国内光伏并网6-7GW,较Q1的5.2GW有所增长(万千瓦)

数据来源:公开资料整理

海外持续放量,出口延续高增长趋势

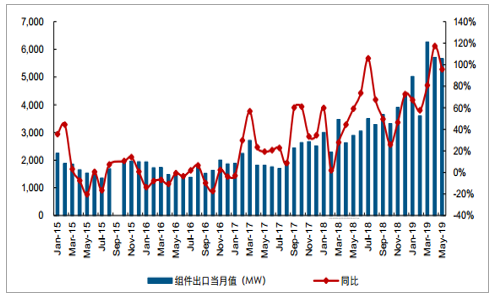

海外需求维持强势,5月国内组件出口约5.66GW,同比增长95.62%;1-5月组件出口26.24GW,同比增长84%,月均出口规模5.25GW。预计6月出口规模约5.5GW,上半年国内组件出口超过31GW。

5月国内组件出口规模约5.7GW,同比增长95.62%(MW)

数据来源:公开资料整理

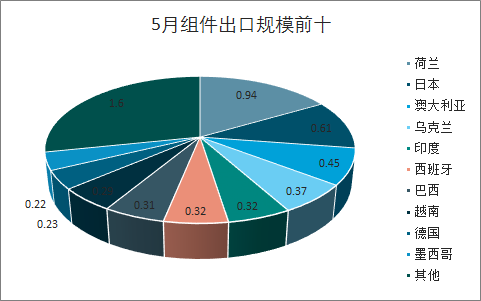

从出口的区域来看,5月出口量前三分别为荷兰、日本和澳大利亚:1)荷兰出口量比较高的原因是荷兰鹿特丹是欧洲重要港口,一般用于中转或库存,因此荷兰出货量实际是代表欧洲的需求量。2018年日本新增装机约6.78GW,同比下降8.2%;2)日本2019年迎来补贴退坡,由于2018年底政府出台政策,对2MW以上的存量项目补贴下调延期至2019年9月,日本装机规模较去年会持续增长。

5月荷兰、日本等出口持续快速增长(GW)

数据来源:公开资料整理

2018年9月,欧委会宣布欧盟对华光伏产品反倾销和反补贴措施终止,但是德国、意大利曾经较大的光伏市场经过多年发展后目前市场呈现饱和状态,装机增速疲软,2017年新增装机8.8GW,占全球比重仅为8.63%。但随着欧盟双反决议撤销,国内低价光伏产品涌入欧洲市场,荷兰、瑞典等小众市场涌现,预测欧洲市场未来装机维持稳定增长。

欧债危机后欧洲光伏市场需求下降

数据来源:公开资料整理

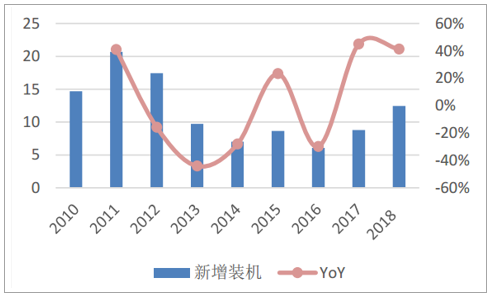

由于光照充足(2000小时左右)以及土地费用和人力成本较低等因素,印度多数地区光伏招标电价已低于火电电价,实现发电侧平价。2017年印度新增装机9.1GW,同比增长122%,全球第三的规模。伴随着今年光伏组件价格进一步下跌,光伏发电很有可能成为印度最为廉价的能源。叠加印度人均用电量较低以及煤电占比过高,莫迪政府规划2022年装机达到100GW,预计2018年新增装机11GW,有望成为全球第二大市场。

印度光伏装机预测(GW)

数据来源:公开资料整理

印度2017~2018财年能源结构分布

数据来源:公开资料整理

其他新兴市场装机增长的趋势明显,包括巴西、巴基斯坦、墨西哥等地均出现快速增长,例如:1)越南平均每年共计约有2,000~2,600小时的日照时数,2017年政府出台的政策成为光伏产业成长的动力,越南政府设定目标2030年达到12GW的光伏装机量;2)墨西哥发布的《可再生能源利用特别计划》等明确表明要增加可再生能源发电装机量。

部分中东部地区国家光伏政策

数据来源:公开资料整理

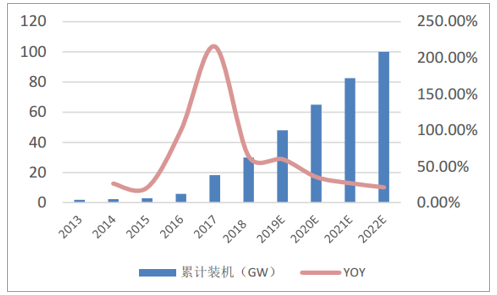

随着度电成本降低,全球光伏需求呈现出快速增长的趋势,同时装机结构正在向多元化的结构发展,不像过去依赖于某几个国家的光伏装机。我们认为,日照条件好、土地成本低、电力需求偏紧的地区光伏需求将会更大,越南、西班牙、印度等新兴需求将延续增长的趋势,印度、日本和澳大利亚等市场为维持稳定,预计2019年海外需求大约为70GW左右。长期随着光伏度电成本曲线继续下移,光伏需求将出现匀速增长。

三、展望:国内竞价工作接近尾声,8月起旺季明确

2019年5月30日,国家能源局发布《关于2019年风电、光伏发电项目建设有关事项的通知》,要求7月1日前上报竞价项目信息。虽然项目上报后具有一定审核周期,但由于主要审核工作已在地方完成,预计最终结果有望7月上旬公布。结合各地并网情况,以及已公布项目的部分省份规模判断,预计2019年光伏竞价规模为25-30GW左右,对应度电补贴约0.07元/kWh。

各地方要求提前上报竞价项目信息已安排项目审核

数据来源:公开资料整理

预计2019年竞价项目规模为25-30GW左右(MW)

数据来源:公开资料整理

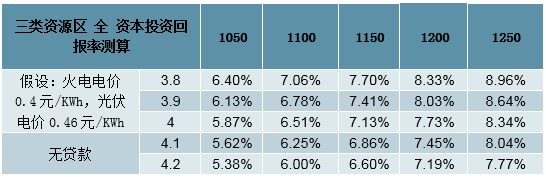

以三类地区为例,目前国内光伏地面电站建设成本约4元/W,在0.07元/kWh补贴下,简单测算:1)电站全资本投资回报率7%左右,若考虑一定贷款,自有资金投资回报率达到8-10%左右;2)若考虑采用双面组件,装机成本增加0.1-0.2元/W,即使考虑发电量增益仅10%,项目全资本投资回报率亦达到8%左右。因此,在这一补贴水平下,即使后期组件价格维持当前价格,项目建设仍具备明显经济性。

装机成本4元/W,补贴0.07元/kWh条件下,全资本IRR约7%

数据来源:公开资料整理

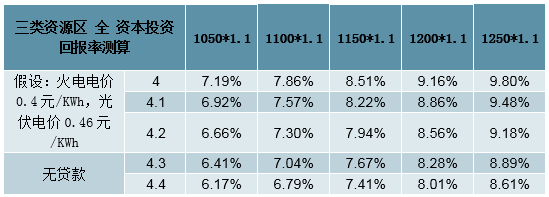

考虑双面发电,仅考虑增益10%,全资本收益率约8%

数据来源:公开资料整理

相关报告:智研咨询发布的《2019-2025年中国光伏行业市场潜力分析及投资机会研究报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国光伏行业发展现状调查及市场分析预测报告

《2026-2032年中国光伏行业发展现状调查及市场分析预测报告》共十二章,包含2026-2032年光伏行业前景及趋势预测,光伏行业发展战略研究,研究结论及发展建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询