一、快递行业第一阶段:支持满足

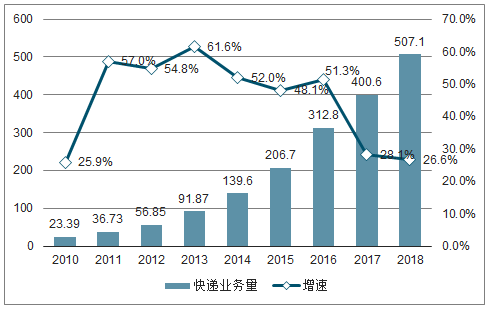

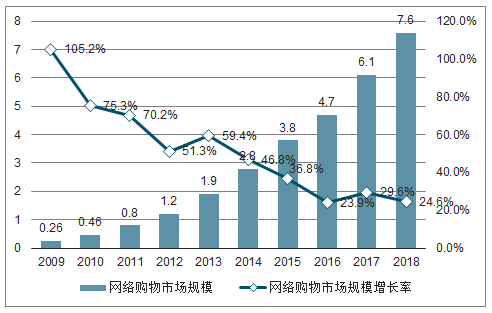

我国快递伴随社会流通体系发展和电商爆发而兴起,认为其第一发展阶段是满足消费者的基本寄递需求,包括电商、商务、个人等不同形式的寄递需求。电商是快递的第一驱动力,2008至2018年我国电商与快递分别实现年复合增速+50%和+42%的快速增长。我国网购市场从2008年的1282亿元增长至2018年的7.6万亿元,年复合增速达到+50.4%;我国快递业务量从2008年的15.1亿件增长至2018年的507亿件,年复合增速达到+42.1%。

我国快递行业业务量及增速

数据来源:公开资料整理

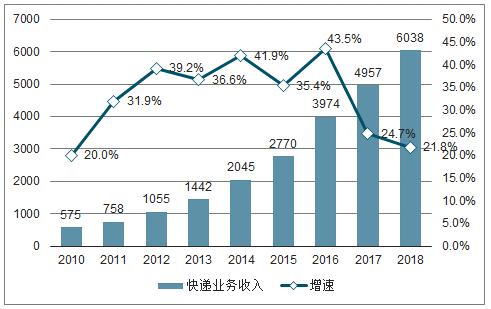

我国快递行业业务收入及增速

数据来源:公开资料整理

我国消费者购买商品和服务的习惯发生了巨大的转型,线上购物渗透率仍有较大提升空间,网上购物增速2~3年仍然可维持20%左右的较高速增长。社会零售消费方式的转变正在进行时,线上零售仍然在向更多的人群以及更多的品类渗透,从人群来说,5、6线城市及农村仍然存在一定的空白市场有待渗透;从品类来说,服装、电子3C、图书等传统电商品类已经基本完成覆盖,未来快消品、生鲜品类还有待开拓,判断网上购物增速2~3年中期仍然可维持20%左右的较高速增长。

我国网络购物规模、增速及渗透率

数据来源:公开资料整理

二、快递行业第二阶段:提升赋能

在满足基本寄递需求后,快递行业不断修炼内功:企业扩大转运中心自营率、提升中转效率;加大研发投入,优化路由网络;提升自动化水平,提高效率与精准度;优化加盟商、快递员行业考核体系;行业的服务满意度和时限、准时率不断提升。除了企业层面,监管机构、菜鸟、物流信息、物流装备公司也在不断为行业赋能,共同提升消费者体验。

快递企业的申诉率不断改善

数据来源:公开资料整理

三、行业正进入第三阶段:融通变革

随着制造业和消费的升级,我国的流通体系建设却仍然落后,“规模化、集约化、高效率”的现代流通体系尚未形成。目前我国物流系统亟需建设综合性物流枢纽,构建高质量物流基础设施网络体系。当前系统规划不足,现有物流枢纽设施大多分散规划、自发建设,骨干组织作用发挥不足,物流枢纽间协同效应不明显,没有形成顺畅便捷的全国性网络;空间布局不完善,物流枢纽分布不均衡,西部地区明显滞后,部分地区还存在空白,同时一些物流枢纽与铁路、港口等交通基础设施以及产业集聚区距离较远,集疏运成本较高。

物流企业小散弱,彼此缺乏合作。以公路货运企业为例,登记注册的企业中每家平均拥有车辆数量较少;快递行业注册快递企业数量众多,仅少数企业规模过百亿。物流企业之间缺乏有效的合作与整合,难以优势互补及发挥规模经济、范围经济与网络经济效应。

物流信息服务体系不完善。物流信息化和网络化建设滞后,尚未形成强大、互联互通的信息服务体系,不同物流方式之间的信息碎片化、孤立化。

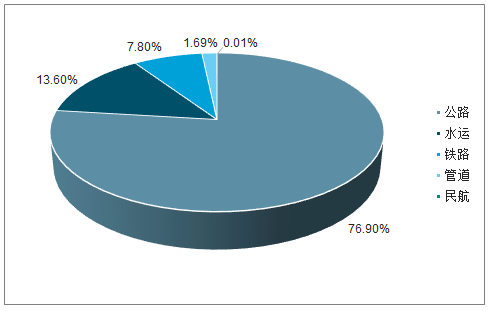

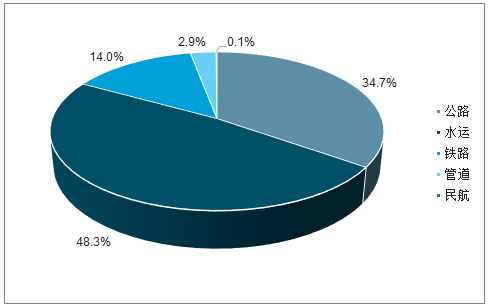

不同运输方式之间协调不足,运输结构不合理。2018年全社会货运量中铁路占比仅7.8%,公路占比则高达76.9%。全社会货物周转量中铁路货物周转量占比14%,公路则占比34.7%。从国际比较看,我国铁路完成货物周转量占比远低于美国等发达国家,公铁、水铁联运比例远低于国际水平。

2018年我国货运量结构

数据来源:公开资料整理

2018年我国货运周转量结构

数据来源:公开资料整理

四、通达系稳占电商市场,竞争格局分散

当前中国快递市场体量足够庞大,远超单一龙头企业的网络承载力,而各龙头间实力相近,因此当前快递行业竞争格局仍分散,寡头格局未能形成。具体来看,我国商务快递市场总量占比约15%,其中顺丰、EMS为龙头;电商快递市场总量约占85%,其中三通一达、百世占据行业前5业务量份额,在全市场的业务量份额合计达到69%,他们主要是面向淘宝、拼多多等电商平台,为第三方服务龙头;而京东、苏宁也自建物流,服务各自电商平台,分别占据自身市场。

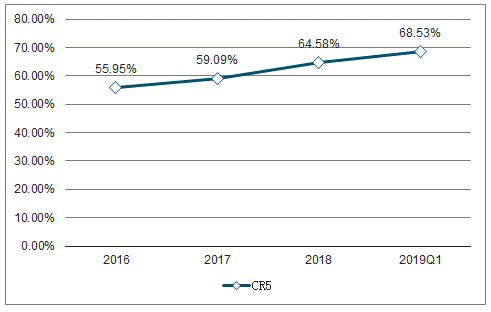

2016-2018快递品牌服务集中度CR5趋势

数据来源:公开资料整理

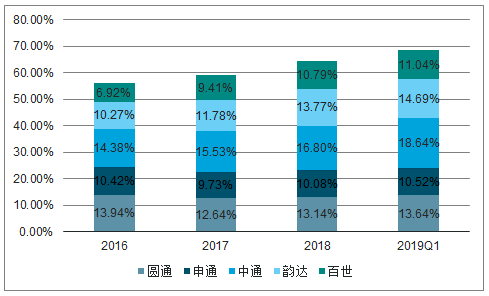

2016-2018排名前5快递企业市占率

数据来源:公开资料整理

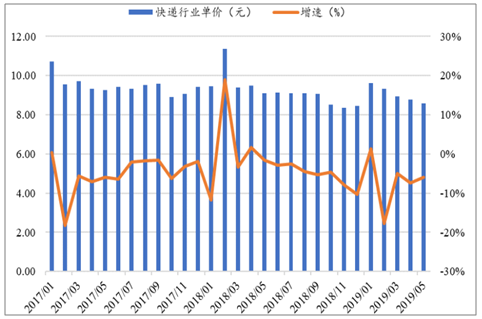

快递行业的规模效应与同质化特征引发持续的价格战,末尾企业加速淘汰。2015年以来,中通、韵达通过降价提质实现市场份额的扩张;2016年以来,百世也通过低价抢量实现市占率提升;2018年以来,圆通和申通在优化网络后,也开始通过主动降价抢量提升市占率。目前,我国电商快递服务产品属于典型的同质化商品,在挤出二三线快递这个进程中,利用适度价格战手段抢量不可避免,总部和终端快递单票价格均持续下行。经测算2017/2018/2019H1行业平均单价(剔除其他收入)分别为9.43/9.06/8.93,分别同比下滑4.6%/3.9%/6.0%。

快递行业单价呈下行趋势

数据来源:公开资料整理

龙头快递企业业务量增速持续高于行业,竞争集中度持续提升。随着市场竞争的加剧,二三线快递企业的市场空间不断受到挤压,通达系龙头快递企业业务量增速预计将会高出行业10-15个百分点,快递行业集竞争格局持续改善。根据国家邮政局公布的CR8集中度指数,自2017年3月以来屡创新高,2017/2018年CR8指数分别为78.7/81.2,分别提升2.1/2.5pct(邮局CR8指数应为收入指标,价格战因素导致CR8提升幅度低于业务量提升幅度),2019年上半年快递集中度指数CR8达到81.7,行业高增长红利将持续向龙头企业倾斜。

快递行业龙头集中度不断提升

数据来源:公开资料整理

快递行业龙头业务量增速高于行业

数据来源:公开资料整理

相关报告:智研咨询发布的《2019-2025年中国快递行业市场竞争现状及投资方向研究报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国快递行业市场竞争态势及发展趋向分析报告

《2026-2032年中国快递行业市场竞争态势及发展趋向分析报告》共十四章,包含国内快递业重点企业分析,快递行业的投资分析,2026-2032年快递行业发展趋势及前景展望等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询