一、第三方财富管理公司商业模式发展现状

严格意义上的第三方财富管理公司主要指从事独立分析客户的财务状况和理财需求,判断所需投资工具,为客户提供综合性的理财规划服务的机构,本质上是一种金融经纪业务。从国际上的第三方财富管理公司来看,主要发源于成熟的金融市场。随着金融产品的复杂化及多样化,投资者甄别产品难度加大,第三方财富管理公司通过专业的判断视角,帮助客户分散风险,组合资产,为客户提供财富管理建议。

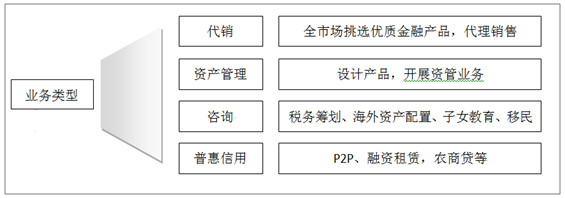

从我国第三方财富管理机构的发展情况来看,在商业模式方面,主要有四大方向:

1) 代销模式

2) 开发产品

3) 咨询业务

4) 普惠信用

整体来看,目前“代销模式”仍是大部分三方财富管理公司主要业务,部分实力较强的三方财富管理公司向“开发产品”转型。然而仅从这两大模式来看,就存在着一定弊端。

第三方财富管理机构主要业务模式

数据来源:公共资料整理

1.代销模式:易引发道德风险

收入来源于代销产品获得的一次性佣金,难以实现真实独立性。这一机制决定了产品代销人难以有独立的立场,业务开展内生驱动力来自获得更多的销售佣金,而难以从匹配客户需求以及风险承受能力水平的角度选择产品,较有可能将高风险产品推向谨慎型投资者,带来道德风险。代销模式非常依赖新增资产流量,可持续性存疑。

2.转型资产管理:难度高、风险大

在代销业务模式陷入瓶颈后,部分实力较强的三方财富机构转向产品端,进行主动管理,然而这一模式同样面临问题。

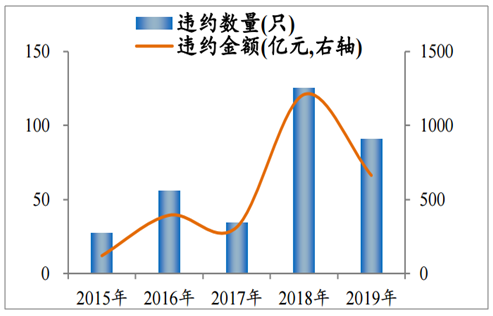

首先,当前我国进入金融周期下半场,叠加经济下行,企业盈利恶化,产品违约风险增加。从数据上看,贷款和债券代表的风险较低的资产违约率已出现明显上升。2017年至2019年一季度,城商行、农商行的不良率分别从1.5%升至1.88%,2.6%升至4.1%。此外,债券市场违约率攀升,2018年全年有125只、共计1209.6亿元违约,比2017年增加了91只,897.1亿元。

城商行、农商行不良率显著抬升

数据来源:公共资料整理

2018年起债券违约激增

数据来源:公共资料整理

3.第三方财富管理市场份额小,竞争激烈,易下沉信用。

首先,从社会信用分层来看,第三方理财难以获得信用资质较好的资产。其次,第三方财富管理机构处于快速发展期,业务及风控门槛较低,易下沉信用,造成风险积聚。

二、第三方财富管理公司未来发展趋势

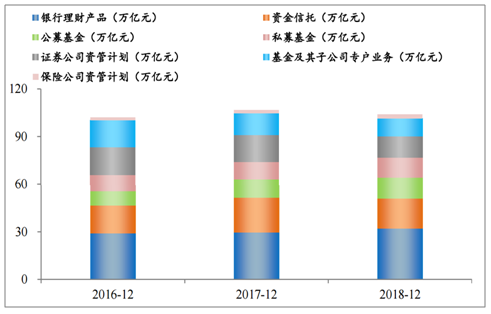

我国持牌资管机构发展迅速且日益规范化,第三方财富管理机构发展空间受限。从规模来看,当前传统持牌资管机构的资管规模已超百万亿,而第三方理财总体规模仍小。截至2018年,银行理财产品资金余额为32.1万亿元,信托公司受托管理的资金信托余额为18.9万亿元,公募基金、私募基金、证券公司资产管理计划、基金及其子公司资产管理计划、保险资产管理计划的规模分别为13万亿元、12.7万亿元、13.4万亿元、11.3万亿元、2.5万亿元。不考虑交叉持有因素,截至2018年末,各行业金融机构资产管理业务总规模约104万亿元。而第三方理财方面,独立财富管理机构已超过万家,但其市场份额仍然较小,仍为万亿级别,占市场份额较低。

我国资产管理业务总规模已超百万亿

数据来源:公共资料整理

从发展趋势来看,正规资管机构逐步规范,非持牌资管机构风险仍在持续暴露。

从业务优势来看,三方理财机构主要专注于零售业务,难以与持牌资管机构形成有效竞争。。而三方财富管理机构在零售业务方面与银行私募、信托等存在直接竞争,但专业度、渠道广度、知名度均处于弱势。

三、第三方财富管理公司影响与展望:规范清理,填补监管空白

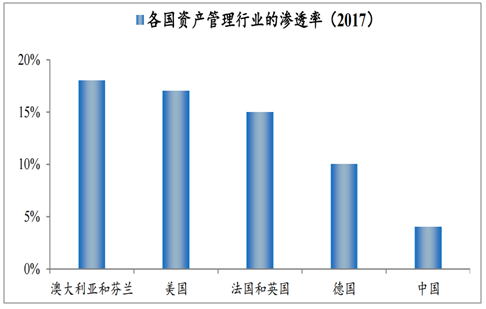

我国资管行业长期存在着需求旺盛、供给不足的问题。经济的快速增长使我国成为全球财富增长最快的国家之一。据数据统计,截至2018年,中国家庭财富规模位居全球第二,达到52万亿美元。预计未来五年中国的财富将进一步增长23万亿美元,在全球财富中的占比将从2018年的16%升至2023年的逾19%。但我国资管行业渗透率低,资产管理能力有所欠缺。我国资管行业发展时间短,成长快,目前已成为仅次于美国、英国、日本的全球第四大资产管理市场。但资产管理行业渗透率在全球仍处于较低水平,通过计算专业化资产管理规模占金融资产总额的比重,用以衡量各个国家资产管理行业的渗透率发现,截至2017年底,澳大利亚和芬兰两国的渗透率高达18%,美国为17%,法国和英国高于15%,而中国仅为4%。

我国资产管理业务的渗透率仍有较大的提升空间

数据来源:公共资料整理

相关报告:智研咨询发布的《2019-2025年中国财富管理行业全景调研及投资潜力评估报告》

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![研判2026!中国集中供热行业示意图、供热面积、供热能力分析:热水动能跃升引领供热结构重塑,筑牢城镇化民生基底并加速融入新型能源体系[图]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)

![2025年中国牵引车(传统能源类)区域上牌量分析: 内蒙古、山东两省合计包揽超五成全国市场[图]](http://img.chyxx.com/images/2026/0616/8bfa2f7d71c808cedc973312db41a03af0724833.jpg?x-oss-process=style/w320)

![2025年湖南省水雾消防车市场分析:5月、6月上牌量较高,分别为31辆、28辆[图]](http://img.chyxx.com/images/2026/0616/8f67fcd60956bcf52a25c62a6e3cf8726072a352.jpg?x-oss-process=style/w320)

![2025年中国锅炉车品牌份额分析:市场集中度较高,专致、汇合合计占据近五成市场[图]](http://img.chyxx.com/images/2026/0616/cf91b82953ee5768ea6ef4041430de7d797f37f8.jpg?x-oss-process=style/w320)

![趋势研判!2026年中国汽车AVAS行业产业链、政策、市场规模、竞争现状、发展机遇与挑战:行业规模持续扩容,本土厂商发展势头迅猛,国产替代进程提速[图]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)