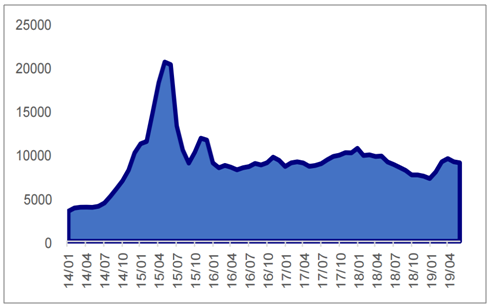

在宏观环境边际好转及金融监管边际放松的环境下,2019年上半年交易量同比明显回升,开户数亦有所增长。2019年上半年日均股基交易额为6162亿元,同比显著回升32%。由于2015年4月以来放开一人一户帐户限制,我们使用每周新增投资者数量作为潜在市场交易活跃度的指标。2019年上半年平均每周新增投资者30.59万人,较2018年上半年平均每周新增投资者26.50万人同比上升15%。

2018-2019年月度日均交易额(亿元)

数据来源:公共资料整理

每周新增投资者数量(万人)

数据来源:公共资料整理

IPO保持月均10家的发行节奏,平均募资规模有所下滑。2019年以来,IPO发行速度有所减慢,平均每月发行数量约10家,相比2017年平均每月近40家IPO的发行数大幅减少,相比2018年上半年发行数基本持平。2019年上半年,共发行66家IPO,募资规模达603亿元,同比-35%。2019年上半年平均每家募资规模9.14亿元,较2018年平均每家募资规模13.13亿元下滑30%。

IPO通过率较2018年显著好转。自2017年10月中旬,新一届发审委履职后,IPO被否率明显提高,2017年四季度被否率为37.08%,而2017年前三季度仅为13.42%。未来发审委审批仍将保持一个较高标准。由于审核加强,券商对于IPO材料的提交也变得更加谨慎,19年以来通过率显著好转。据数据显示,2019年上半年共92家企业上会审核,其中9家未过会,被否率为9.78%,较2018年的30.57%显著下降。

2012-2019H1券商IPO发行数量和规模

数据来源:公共资料整理

2014-2019H1券商IPO、再融资、可转债被否率

数据来源:公共资料整理

投行系列新政下,再融资规模收缩。2017年2月证监会修订《上市公司非公开发行股票细则》,从延长发行间隔期、修订定价基准日、控制发行规模等方面加强监管。新规一方面限制资本金充裕的上市企业继续募资,鼓励企业脱虚回实,另一方面对定增杂草乱生的现象进一步规范。2019年上半年,增发募集资金2992亿元,同比下滑19%;配股109亿元,同比下滑22%。由于可转债和可交换债享有绿色通道,上半年募资规模分别同比增长141%及12%。

监管政策多方面放松,预计增发规模有望触底回升。2018年四季度证监会发布《发行监管问答——关于引导规范上市公司融资行为的监管要求》,从两方面对进行松绑:1)明确使用募集资金补充流动资金和偿还债务的监管要求;2)对再融资时间间隔的限制做出调整。

2014-2019H1券商再融资发行规模(亿元)

数据来源:公共资料整理

债券发行规模有所回升。2019年上半年,券商参与的债券发行规模为3.22万亿元,2018年同期为1.78万亿元,同比上升80%。其中企业债、公司债、ABS分别同比增长75%、87%、36%。考虑到部分2016年发行的公司债将于19年到期,存在续期需求,同时发行利率较前两年有所回落,预计公司债2019年发行规模有望继续回暖。

2014-2019H1券商参与债券发行规模

数据来源:公共资料整理

2019年上半年股市表现较好,债市表现较弱。2019年上半年沪深300指数累计上涨27.07%,2018年上半年下跌12.90%;创业板指数2019年上半年上涨20.87%,2018年上半年下跌8.33%;中债总全价值数2019年上半年下跌0.37%,2018年上半年上涨2.99%。

上半年市场回暖,融资融券较年初增长21%;主动及被动控制股票质押,规模增速放缓。截至2019年6月,融资融券余额为9108亿元,较年初增加20.52%。2019年上半年两融日均余额8708亿元,相比2018年全年日均余额9131亿元下滑5%。

2014-2019H1年融资融券余额(亿元)

数据来源:公共资料整理

相关报告:智研咨询发布的《2019-2025年中国证券市场管理行业市场深度评估及未来发展趋势研究报告》

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![研判2026!中国集中供热行业示意图、供热面积、供热能力分析:热水动能跃升引领供热结构重塑,筑牢城镇化民生基底并加速融入新型能源体系[图]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)

![2025年中国牵引车(传统能源类)区域上牌量分析: 内蒙古、山东两省合计包揽超五成全国市场[图]](http://img.chyxx.com/images/2026/0616/8bfa2f7d71c808cedc973312db41a03af0724833.jpg?x-oss-process=style/w320)

![2025年湖南省水雾消防车市场分析:5月、6月上牌量较高,分别为31辆、28辆[图]](http://img.chyxx.com/images/2026/0616/8f67fcd60956bcf52a25c62a6e3cf8726072a352.jpg?x-oss-process=style/w320)

![2025年中国锅炉车品牌份额分析:市场集中度较高,专致、汇合合计占据近五成市场[图]](http://img.chyxx.com/images/2026/0616/cf91b82953ee5768ea6ef4041430de7d797f37f8.jpg?x-oss-process=style/w320)

![趋势研判!2026年中国汽车AVAS行业产业链、政策、市场规模、竞争现状、发展机遇与挑战:行业规模持续扩容,本土厂商发展势头迅猛,国产替代进程提速[图]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)