1.电网投资规模有望维持,投资进度可能有所波动

用电量增长是支撑电网持续投资的根源,我国电力需求尽管增速放缓,但增长的趋势仍在延续。电源与电网建设的根源是服务于终端用电需求,2012年以来,我国用电量增速下降至个位数,其中2018年增速最高,为8.5%,亦高于当年GDP增幅。在国内经济增速放缓,尤其是高耗能产业受到严格管控,产业结构调整的背景下,两位数以上的用电量增速难以重现,以十年的长期维度来看,预计用电量将维持低速增长,年均增幅略低于GDP增速1个百分点左右是比较合理的区间。尽管增速下降,但用电量在高基数上延续增长,电网保持投入也就有了终端需求的支撑。

我国用电量及同比

数据来源:公共资料整理

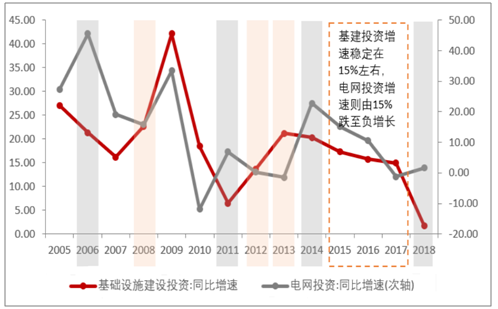

电网投资是基建投资的一部分,跟随基建投资波动,但近年来增速背离的趋势愈发明显。2004-2018年,电网累计完成了5.6万亿投资,同期我国累计基础建设投资124万亿,电网投资在基建投资中占比4.5%。2010年以来,电网投资增速与基建投资增速背离的情况出现多次,其中2011年、2014年,2018年基建投资增速下滑,电网投资增速则逆势上升。2012、2013年基建投资增速由7%大幅回升至14%、21%,但同期电网投资增速基本为0。2015-2017年基建投资仍旧维持着15%左右的高增速,但电网投资增速2015为15%,2017年已迅速下滑至-1%,2018年尽管两者的投资增速均为1.7%,但增速的趋势再次出现分化。近年来基建投资增速与电网投资增速的背离主要有以下原因:

1) 经济发展电力先行的客观规律。

2) 电网投资在基建投资中占比明显下降。

3) 基建项目中,电网项目的投资回收模式确定性强。

4) 国家电网与南方电网公司作为投资主体,投资规划能力已明显增强。

电网投资与基建投资增速及趋势

数据来源:公共资料整理

2.智能电网:特高压短期确定性强,配用电侧投资空间大

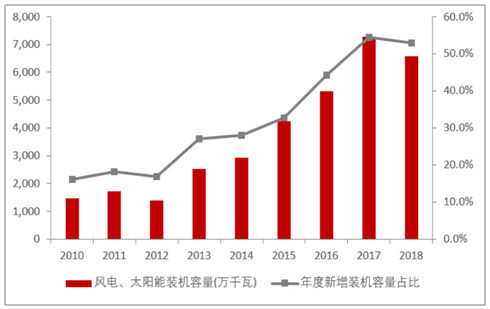

2019年国家电网明确提出“三型两网”转型升级目标,“两网”为坚强智能电网、泛在电力物联网。其中智能电网的建设已经开展了多年,2005年以来,智能电网关注度就逐渐提升,这既是现代电力系统日益复杂的要求,也受益于ICT技术的成熟。电力供给侧新能源占比逐年提升,电网消纳能力的重要性凸显。清洁能源占比提升是电力供给侧的大趋势,2018年我国新增装机容量中,风电、光伏的占比已经达到52%,累计装机容量中,非水新能源占比也已达到18.9%,未来几年,新能源装机和发电量占比的提升必然趋势,电网必将围绕清洁能源消纳进行系统化的投资升级。

我国新能源装机规模及占比

数据来源:公共资料整理

新一轮“七交五直”12条特高压工程建设已经启动。2018年9月,能源局印发《关于加快推进一批输变电重点工程规划建设工作的通知》,指出将加快推进九项输配电重点工程,共涉及“七交五直”12条特高压线路,工程合计输电约5700万千瓦。

配电网投入预计仍将保持较大规模。配电网投资不仅涉及到分布式能源的消纳,更涉及到广泛用户终端用电可靠性,以及电动车充换电等多元新商业模式的融合。我国电网建设的路径是“先主网后配网”,配网是相对薄弱环节,但日趋复杂的电源和负荷又对配电网的运行控制能力提出了更高要求。配电网改造的必要性和迫切性凸显。2015年能源局发布《配网改造行动计划(2015-2020年)》,要求2015—2020年,配电网建设改造投资不低于2万亿元,2016-2018年,110kv以下电网建设投资规模明显提升,2018年配网投资规模3023亿元,预计未来2年仍有望维持在这一水平

相关报告:智研咨询发布的《2019-2025年中国电网建设与运营行业市场供需预测及投资战略研究报告》

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![研判2026!中国集中供热行业示意图、供热面积、供热能力分析:热水动能跃升引领供热结构重塑,筑牢城镇化民生基底并加速融入新型能源体系[图]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)

![2025年中国牵引车(传统能源类)区域上牌量分析: 内蒙古、山东两省合计包揽超五成全国市场[图]](http://img.chyxx.com/images/2026/0616/8bfa2f7d71c808cedc973312db41a03af0724833.jpg?x-oss-process=style/w320)

![2025年湖南省水雾消防车市场分析:5月、6月上牌量较高,分别为31辆、28辆[图]](http://img.chyxx.com/images/2026/0616/8f67fcd60956bcf52a25c62a6e3cf8726072a352.jpg?x-oss-process=style/w320)

![2025年中国锅炉车品牌份额分析:市场集中度较高,专致、汇合合计占据近五成市场[图]](http://img.chyxx.com/images/2026/0616/cf91b82953ee5768ea6ef4041430de7d797f37f8.jpg?x-oss-process=style/w320)

![趋势研判!2026年中国汽车AVAS行业产业链、政策、市场规模、竞争现状、发展机遇与挑战:行业规模持续扩容,本土厂商发展势头迅猛,国产替代进程提速[图]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)