一、产品概述

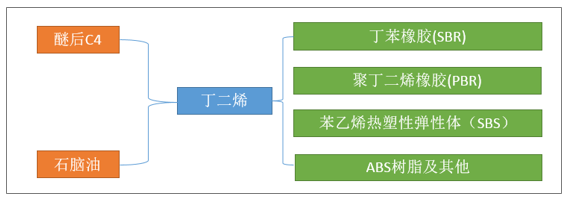

丁二烯是分子式为C4H6的有机化合物。丁二烯主要包括1,2-丁二烯与1,3-丁二烯两种,由于1,2-丁二烯是一个累积二烯烃,其化学性质相当的不稳定,储运难度较高,因此一般常说的丁二烯均指1,3-丁二烯。

1,3-丁二烯主要用于生产丁苯橡胶(SBR)、聚丁二烯橡胶(PBR)、苯乙烯热塑性弹性体(SBS)、丙烯腈-丁二烯-苯乙烯共聚物(ABS)以及丁腈橡胶、丁苯胶乳等,此外还可用于生产己二腈、己二胺、尼龙66以及1,4-丁二醇。

从国内市场的消费来看,PBR和SBR是其最为主要的下游,其次是SBS弹性体与ABS树脂。近年来,ABS树脂、SBS热塑性弹性体和丁苯胶乳等产品生产领域对丁二烯的需求增长较快,其终端应用主要分布在社会生产与生活的方方面面。总的来看丁二烯是一种极为重要的基础有机原料。

丁二烯产业链结构示意图

资料来源:智研咨询整理

二、中国丁二烯发展概况及其市场现状

1、生产情况

我国的丁二烯生产与消费总体与石油化工行业的发展同步的,主要是由于其上游是乙烯裂解装置,我国的丁二烯在70年代随着石油化工的起步而建立,改革开放以后,产量增长较快。据石化工业联合会数据,1990年我国丁二烯产量达到25.77万吨,1995年上升到33.62万吨。1997年增长到49.68万吨,为历史最高纪录,比1990年增长93%,7年间年均增长率为9.8%。其中,"八五"计划期间年均增长率为5.5%;"九五"计划期间的前2年年均增长率高达21.6%。1998年丁二烯产量46.70万吨。到今天,中国已经成为了全世界最大的丁二烯生产国。

从全球市场来看,主要的丁二烯生产企业有中国石化、中国石油、壳牌、TPC、台塑、埃克森美孚、巴西Braskem、BASF/Total、LyondellBasell等。

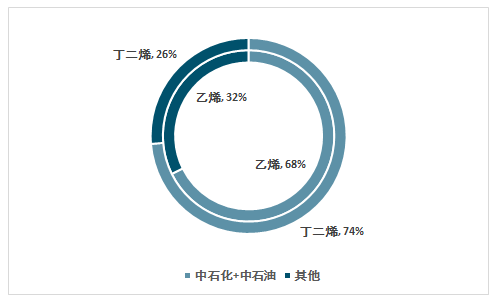

截止到2018年底,我国共建成丁二烯产能401万吨,2018年增长18万吨,主要是中海壳牌二期丁二烯装置的建成投产。从产能格局分布来看,中石化旗下产能 183 万吨/年,中石油旗 下产能 112.6 万吨/年,两桶油合计产能 295.6 万吨/年,国内占比73.7%,丁二烯产能分布格局与我国乙烯产能分布格局基本一致。

2018年,中石化15套乙烯装置总产能1098万吨/年(含合资、参股),中石油7套乙烯装置总产能597万吨/年,两桶油合计占比全国乙烯总产能67.7%。中国石脑油裂解路线涉及乙烯生产能力1901万吨,占比全国乙烯总产能76%。

从生产工艺来看,碳四抽提工艺产能占比约为92%,丁烯氧化脱氢工艺占比8%。近几年丁烯氧化脱氢工艺占比逐渐增加,主要和上游乙烯产能结构变化有较大的关系。

2018年我国乙烯与丁二烯产能分布格局

资料来源:公开资料、智研咨询整理

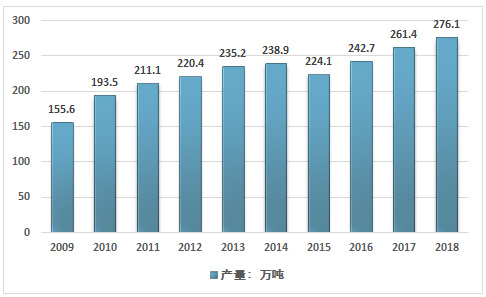

总的来看,随着我国经济的发展,终端下游对丁二烯的需求量逐渐上升。除2015年产销出现下滑以外,其他年份均保持相对稳定的增长态势,随着近两年新投产装置的正常运行,国内丁二烯产量亦维持增加趋势,2017年,中国丁二烯总产量约为261.4万吨,2018年增长至276.1万吨。近十年我国丁二烯产量走势如下图所示:

2009-2018年中国丁二烯产量走势

资料来源:智研咨询整理

2、进出口与消费市场

从进出口市场来看,中国市场上丁二烯进出口受国内相关产品价格,国内橡胶需求影响较大,进出口波动较大,但总的来说,由于国内的丁二烯需求增长相对稳定,供给偏紧,进口规模较大,出口市场逐渐萎缩。在国内市场丁二烯相对价格较高的年份,进口量也会更高。

2009-2018年中国丁二烯进出口量走势

资料来源:智研咨询整理

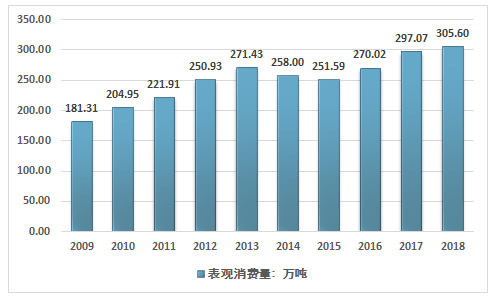

从丁二烯表观消费量来看,国内的丁二烯市场需存在一定周期性,在经济增速放缓,社零总额增速下滑的年份,市场需求会出现一定的回落,但总的来看,其需求量总体保持平稳上升的态势,但2018年增速有所放缓,主要是由于汽车产销量的增速有所下滑。

2009-2018年中国丁二烯表观消费量走势

资料来源:智研咨询整理

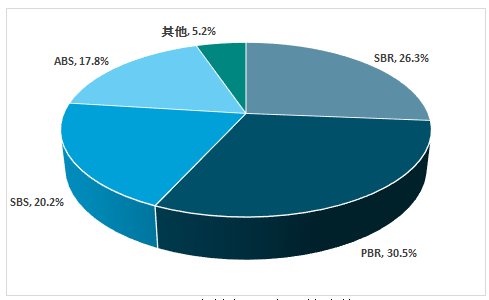

2018年在国内供应量增加情况下,需求量亦延续递增趋势,国内丁二烯总消费量达到305.6万吨,增速稍放缓。其中PBR仍然是丁二烯最大的下游消费领域,但是SBR对丁二烯消耗量在2018年明显减少,其余下游行业多维持小幅增加的趋势,丁二烯消耗量整体仍有所增加。

2018年中国丁二烯下游市场格局

资料来源:智研咨询整理

三、丁二烯发展前景展望

智研咨询发布的《2019-2025年中国丁二烯行业市场行情动态及未来前景预测报告》指出:全球范围内,丁二烯生产工艺发展过程经历了乙醇法,丁烯或丁烷脱氢法和烃类裂解制乙烯副产碳四组分溶剂抽提法等过程。目前,90%以上丁二烯是抽提自烃类裂解制乙烯时的副产C4馏分。

从目前全球的生产工艺来看,丁二烯生产原料均可以归类于裂解生产乙烯的副产物,不同裂解原料副产丁二烯的量存在较大差异。如乙烷作为裂解原料的丁二烯产出率较重质原料的产出率少7倍左右。由于美国页岩气革命的成功,带来了丰富低价的乙烷等轻烃资源,大大加速了全球烯烃原料轻质化的进程,为丁二烯供应偏紧埋下伏笔,使得2017-2018年中国丁二烯市场价格不断看涨,也催生了中国自主开发的丁烯氧化脱氢制丁二烯技术的开花结果。

2018年,中国丁二烯市场价格走势相对平稳,上下波动区间缩窄,底部位置较往年有明显抬升。2019年,中国丁二烯市场价格先降后增,8月初,主流厂商价格跳升至万元以上,虽然市场价格相对于2018年高位同比下降,但从整个产业链情况来看,丁二烯工厂盈利仍明显偏好于其下游产品。此外氧化脱氢装置开工情况较往年亦有明显提高,开工率接近40%,装置利用率继续提升。

2018年我国丁二烯进口量在31万吨左右,随着国内丁二烯供应逐渐增加,对进口货源依赖度或逐渐降低。丁二烯出口量在2万吨附近,较2017年增长400%,随着国内丁二烯自给率逐步提升,进口减少出口增加或为必然趋势,他同时由于国外的烯烃原料轻质化进展顺利,中国的进口乙烷裂解制乙烯有望加速,未来全球的丁二烯潜在供给量增长相对有限,中国对丁二烯的市场需求将推动丁二烯产品市场价格的上升,丁二烯市场有望迎来较长时间的持续景气周期,行业具有较好的投资机会与发展前景。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国丁二烯行业市场全景评估及投资潜力研判报告

《2026-2032年中国丁二烯行业市场全景评估及投资潜力研判报告》共十一章,包含中国丁二烯政策环境及发展潜力,中国丁二烯前景预测及发展趋势,中国丁二烯行业投资机会及建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2026年中国丁二烯生产工艺、发展历程、产业链图谱、供需现状、进出口贸易、竞争格局及发展趋势分析:产能集中度较高[图]](http://img.chyxx.com/images/2022/0330/7cb5c70f3a54c426c21dce90a0a5a6386f870908.png?x-oss-process=style/w320)