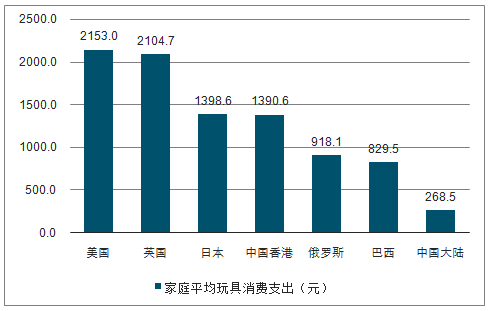

玩具制造“大”国vs玩具消费“小”国。我国是全球最大的玩具生产国和出口国,全球约75%的玩具在中国生产。2018年,我国玩具行业实现对外出口250.8亿美元,主要出口市场是美国、英国、菲律宾等国。而我国居民玩具消费水平相对较低。根据数据统计,我国家庭平均玩具消费支出为268.5元,这一水平不仅与欧美发达国家动辄1000-2000元的消费水平对比悬殊,即便与巴西、俄罗斯等国也存在不小差距,我国玩具需求市场仍存在较大发展空间。

家庭平均玩具消费支出

数据来源:公共资料整理

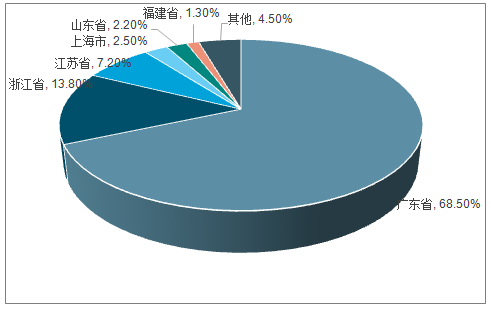

集群优势明显,行业集中度较低。我国玩具行业集聚效应显著,主要集中在“五省一市”,即广东、浙江、江苏、山东、福建以及上海市。国内玩具厂商数量众多,但规模较小,行业集中度低。但随着行业洗牌的持续进行,行业集中度不断提高。国内玩具厂商大多为出口代工型企业,普遍存在创新乏力、品种单一、缺少自主品牌等问题,仅凭借低廉的价格占据中低端市场,而国内高端玩具市场则被国外品牌主导。

2015年玩具行业出口额分省占比

数据来源:公共资料整理

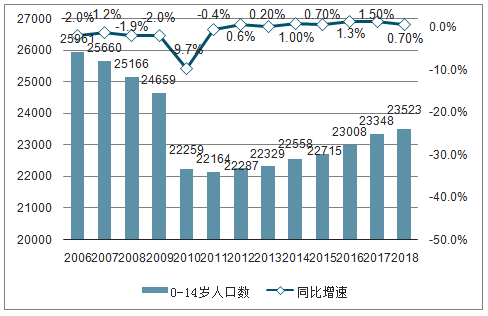

二胎政策、第四次婴儿潮打开市场空间。玩具行业的消费用户群体为0-14岁儿童,由于计划生育国策的实施,我国该年龄段人口数不断下降,在2011年达到最低点2.22亿人,自2012年起,我国0-14岁人口数量逐步增加,2018年达到2.35亿。

2006年以来我国0-14岁人口数及增速

数据来源:公共资料整理

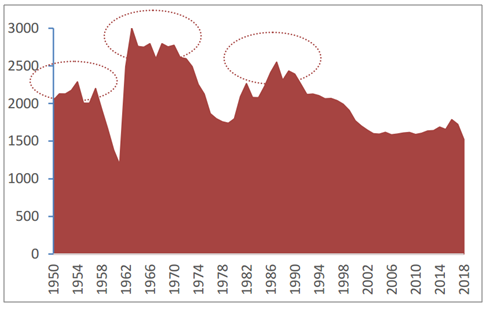

自2013年局部放开二胎政策之后,我国新生婴儿数量快速增长。我国2016年1月1日正式实施二胎政策,新生婴儿将直接拉动婴幼儿玩具的销售。2018年,新出生婴儿为1523万人,近三年累计出生人口为5032万人。虽然2018年的出生人数较上年有所减少,但是总体人口仍然呈上升趋势的。随着适龄儿童数量的增加以及二胎政策的落实,玩具行业需求有望复苏。

1950年以来我国出人生口数

数据来源:公共资料整理

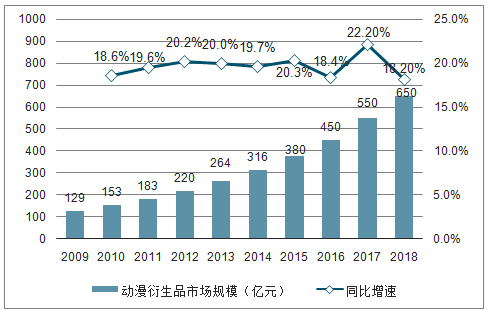

泛娱乐兴起助推玩具产业复苏。玩具行业与动漫、游戏等相关产业联系紧密,其联动效应得到部门重视。

2009年以来我国动漫衍生品市场规模及增速

数据来源:公共资料整理

相关报告:智研咨询发布的《2019-2025年中国玩具检测产业竞争态势及未来前景预测报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国玩具行业市场全景调查及投资潜力研究报告

《2026-2032年中国玩具行业市场全景调查及投资潜力研究报告》共十二章,包含中国玩具产业重点企业竞争力分析,2026-2032年中国玩具行业发展前景预测分析,2026-2032年中国玩具产业投资机会与风险分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![研判2026!中国玩具行业零售总额、进出口情况及相关企业分析:国内零售总额首次突破千亿[图]](http://img.chyxx.com/images/2022/0330/7cb5c70f3a54c426c21dce90a0a5a6386f870908.png?x-oss-process=style/w320)

![2023年中国玩具行业全景速览:智能化趋势加深,自主品牌建设是行业内重点方向[图]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)