一、电动车是智能化平台最佳载体,电动化大势所趋

1、新能源车平台为ADAS提供了更好的硬件基础

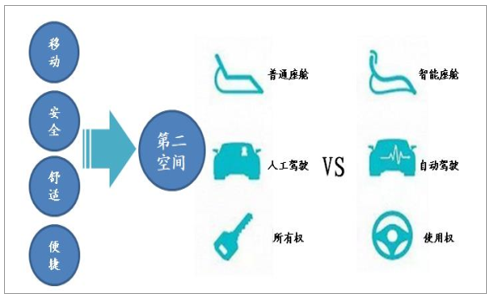

随着智能、网联技术迭代,信息技术与汽车加速融合,汽车智能化浪潮来临,汽车作为单纯移动工具的属性逐步向作为移动智能终端的第二空间转变。电动车天然是智能化平台的最佳载体:1)相比内燃机,电动机几乎可以实现指令的瞬时响应,更适合于自动驾驶;2)燃油车普遍采用12V电气系统,大功率电子设备难以支撑,而电动车的电力平台天然可支撑更多的智能设备荷载。

汽车属性由移动工具向智能移动终端转变

数据来源:公开资料整理

各国能源结构转型诉求强烈

数据来源:公开资料整理

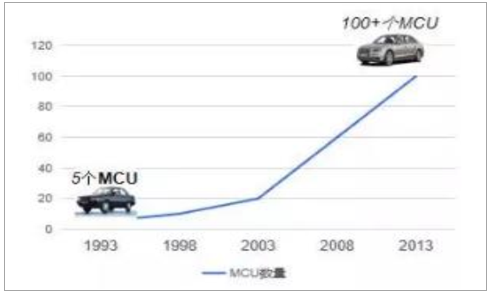

从技术需求看,L2级以上自动驾驶将大幅增加汽车所需的计算能力,而传统的电子系统架构尚不足以满足未来的需求:1.封闭式的网络成为传感器数据传输天然的障碍,ECU功能协同已达瓶颈。90年代初,一辆汽车上平均MCU个数不足10个,而现在一辆车的MCU超过了100个,高端汽车的MCU甚至达到了300个。MCU数量迅速增长下,会带来很多问题。智能汽车ADAS功能越来越复杂,ECU性能面临瓶颈。

汽车MCU数量急剧增加(个)

数据来源:公开资料整理

自动驾驶所需传感器数量将快速增长

数据来源:公开资料整理

2.在整个汽车智能化浪潮下,汽车电子软件开发对汽车算力有更高要求,目前先进的智能汽车的代码量达到了2亿行,据预测,未来L5自动驾驶软件代码量将突破10亿行。

3.未来L2级以上自动驾驶将导致车用传感器数量飞速增长,对安全性及计算速度亿有更高的要求。未来整车企业将安装多个具备相似功能的传感器,来确保车辆具有充足的安全冗余。

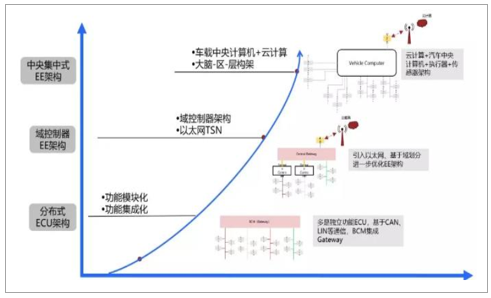

新能源汽车对于新一代电子电器架构的积极性更高。在传统的汽车电子架构中,车辆的电子电器部件大部分都是以硬线方式连接,或者局部的LIN和CAN协议的连接方式组成。这种模式下,车型电子化程度越高,则越需要更多的电子元器件、更繁杂的车内线束。

以宾利添越为例,其整车使用到的代码有一亿行之多、控制模块的数量在90个左右,根据粗略估算,其车内线束大约有50公斤重,极大增加了增加布线工艺和成本。而新能源汽车出于续航和价格的高度敏感,在新型电动汽车的正向开发中,借助于芯片、电子元器件等成本下降,整车企业都在以车载以太网和域控制器为核心器件对汽车电子架构进行模块化设计。目前新一代的E/E构架正从分布式走向集中式,其中包括四个关键趋势:计算集中化、软硬件解耦、平台标准化以及功能定制化。

智能汽车电子电气构架发展趋势

数据来源:公开资料整理

目前分布式电子电气架构玩家主要包括博世、德尔福、特斯拉、安波福、GM、宝马等一流OEMs与Tier1s。博世、德尔福等Tier1提出“域控制器”的概念,对ECU框架进行优化,根据汽车电子部件功能将整车划分为动力总成,车辆安全,车身电子,智能座舱和智能驾驶等几个域,利用处理能力更强的多核CPU/GPU芯片相对集中的去控制每个域,以取代目前的分布式汽车电子电气架构(EEA)。

特斯拉、安波福、GM以及宝马等一流车企均早已布局。以特斯拉为例,其在Model3的E/E构架中,域控制器的概念被区控制替代,整个构架仅由三大模块构成,为未来所需的更先进的互联方式、ADAS和信息娱乐功能提供支持。而ModelY则世界上拥有最短车内线束长度的汽车产品,总长度仅为100米,与特斯拉Model3拥有1500米的车内线束长度相比,只有其1/15。大幅度缩减线束长度,降低电线电阻,进而减少能量损耗同时,提升装配速度并改善成本。

2、纯电动平台更适应自动驾驶对执行层反应速度的要求

与燃油车不同,新能源车处理对象为电信号电机输出功率,因此在反应速度上与控制难度上,对于自动驾驶的理论适应性更好,以转向及制动系统为例。

1.新能源汽车转向系统主要包括电子液压助力转向系统、电动助力转向系统(EPS)两类。传统燃油车的助力转向系统大致可以分为三类:机械式液压助力转向系统、电子液压助力转向系统、电动助力转向系统(EPS)。其中,电子液压助力转向系统是在机械式液压助力转向系统的基础上增设电动转向泵和电子控制装置,取代发动机驱动的液力转向泵。在高速行驶时,电子液压助力转向系统通过减小转向角度与行驶速度相关的转向助力,达到最大的节能效应。而电动助力转向系统(EPS)也普遍安装在新能源汽车中。电动助力转向系统(EPS)是一种直接依靠电动机提供辅助扭矩的动力转向系统。

2.对于制动系统,传统汽车的反应速度为500ms,而电动汽最低仅90ms。对电动车来说,制动方式主要包括EVP、EHB、EMB。EVP最大的优势就是对原车改动很小,可以快速将一款燃油车改为电动车,底盘方面几乎不用做任何改动,一般新能源汽车最主要的汽车电子真空泵主要为三大类:活塞泵,隔膜泵和电子干式叶片泵,其中活塞泵和隔膜泵体积过大,噪音过大,一般用于低端车型,电子干式叶片泵,体积小,噪音小,成本高,用在高档车上。EHB(电子液压制动)可以分为湿式及干式两种。混动型新能源车基本都是前者,后者的典型代表就是博世iBooster。EMB抛弃了所有的液压系统,成本低。电子系统的响应时间只有90毫秒,但需要针对底盘开发对应的系统,难以模块化设计,导致开发成本极高。

二、汽车智能化将推动ADAS迅速发展

高度自动驾驶车辆有望2020年开始逐步商用。智能化是汽车产业的发展方向之一,智能驾驶技术不断发展,各大汽车厂商、互联网公司相继推出自动驾驶汽车计划。我们预计技术的持续进步使得高度自动驾驶的车辆有望于2020年开始逐步商用。

各大主机厂推出自动驾驶车辆时间表

数据来源:公开资料整理

ADAS是实现自动驾驶的基础,汽车智能化推动ADAS的迅速发展。根据美国高速路安全管理局的定义,目前处于汽车自动化程度的第2阶段(共4个阶段)。在当前阶段,根据驾驶环境信息,由一个或多个驾驶辅助系统在特定驾驶工况下执行转向或加速/减速,同时驾驶员执行所有其余的各类动态驾驶任务,作为自动驾驶基础的ADAS应用迅速发展。

自动驾驶发展阶段预测

数据来源:公开资料整理

政策催化,中国市场渗透率将加速提升

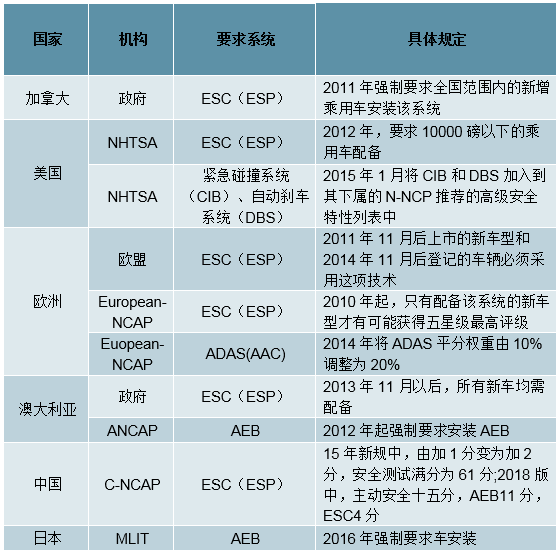

NCAP对ADAS的采用要求提高,ADAS渗透率将加速提升。各国NCAP(新车评价规程)对汽车安全的需求不断提升。例如中国的C-NCAP在2012版的中首次增加了对ESC(汽车电子稳定控制装置)的加分,2015年提高了对ESC的加分,2018版中,主动安全十五分(AEB11分,ESC4分)。

各国制定的ADAS相关法律法规和行业标准

数据来源:公开资料整理

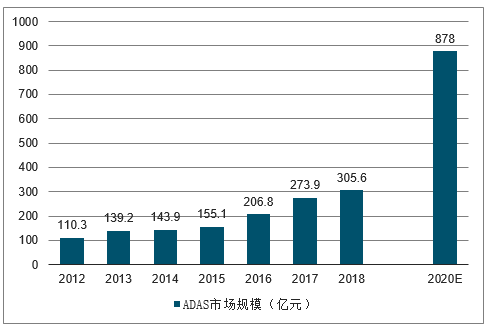

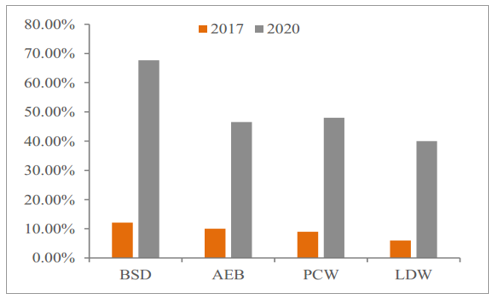

2020年中国ADAS市场规模将达900亿,BSM、AEB、PCW、LDW渗透率最高。(1)2017年中国ADAS市场规模为273.9亿元,预计到2020年市场规模达到900亿元。(2)由于BSM(盲区监测系统)、LDW(车道偏离预警系统)、行人碰撞预警系统(PCW)用户接受程度较高以及C-NCAP对AEB(自动刹车系统)的要求,渗透率将会最高。

中国ADAS市场规模(亿元)

数据来源:公开资料整理

BSM、AEB、PWC、LDW渗透率最高

数据来源:公开资料整理

三、新能源车扩产+渗透率提升,催化ADAS市场扩容

1、行业未来平价时代,新能源车消费属性带来差异化的智能体验需求

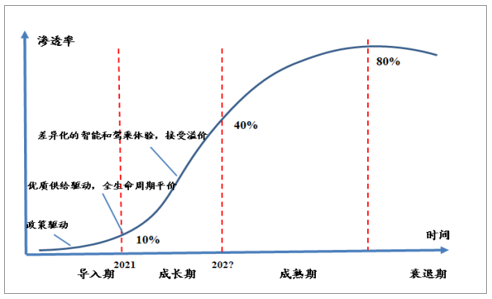

2021年实现全生命周期平价,进入成长期临界点,差异化的智能交互和驾乘体验将是促使渗透率非线性提升的关键。技术变革带来的渗透率变化往往呈现S型曲线形态,一旦突破临界点,增速将再上台阶。普遍的产业经验曲线的10%是导入期和成长期的分界点,中国新能源汽车产业进入成长期的临界点预计将于2021年前后到来,届时将实现电动车与燃油车的全生命周期平价。

技术变革带来的渗透率变化呈现S型曲线形态

数据来源:公开资料整理

中国新能源汽车产业进入成长期的临界点预计为2021年

数据来源:公开资料整理

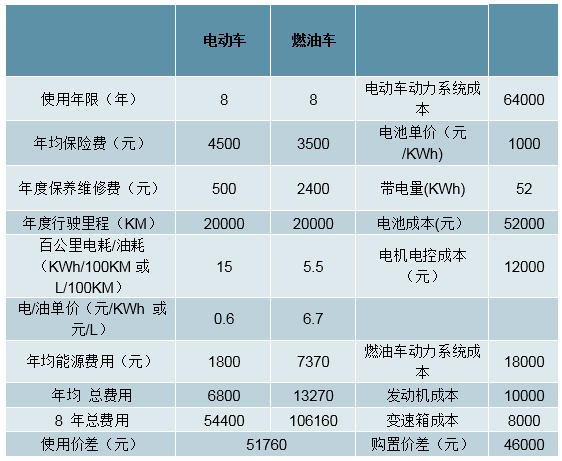

相比燃油车复杂的机械结构,电动车结构简单,维修保养成本优势明显,传统15万左右燃油车维修保养年费用2400元左右,电动车仅约500元。同时由于采用电力驱动,电动车单位里程能源费用优势明显,以年行驶2万公里测算,电动车年均能源费用1800元,显著低于燃油车的7370元。在2021年无补贴情况下,电池单价1000元/kwh,初始购置价差4.6万,基本可实现全生命周期平价,开始真正市场化,进入成长期。而当新能源汽车逐步成为智能移动终端,更好的智能交互和驾乘体验将使消费者接受溢价,类似手机从功能机向智能机迭代,将加速电动车渗透率提升。

2021年可实现生命周期平价

数据来源:公开资料整理

2019年上市新能源主流车型续航均提升至400KM以上,随着优质车型持续推出,如广汽AionS、比亚迪元EV535等高性价比极具爆款潜力的车型,新能源汽车需求开始逐步市场化,消费属性增强。

2019年国内上市新能源车型梳理

数据来源:公开资料整理

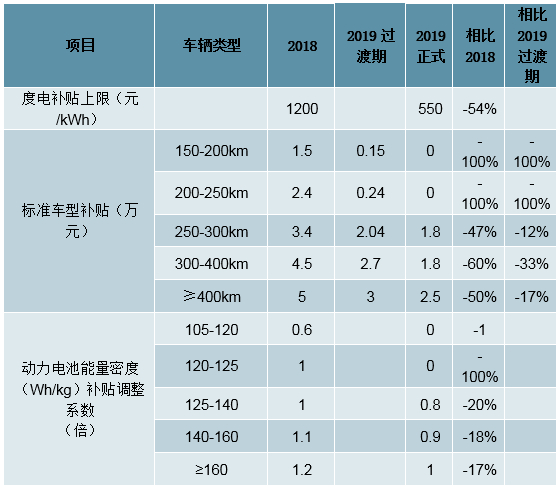

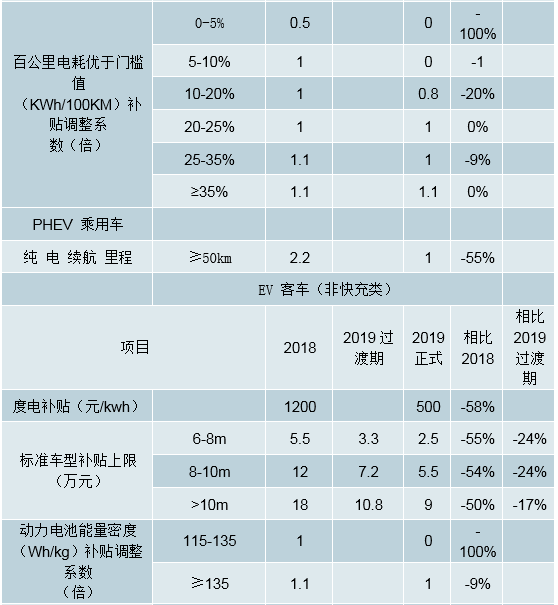

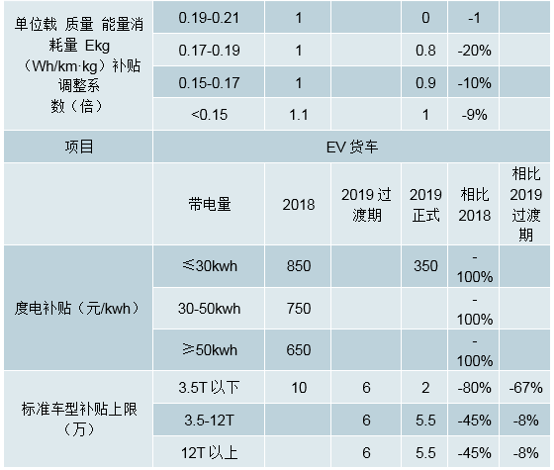

2019年国内补贴退坡幅度较大,短期产业链价格压力较大,但对产业后续影响大幅弱化,长周期投资机会开启。2019年补贴政策继续降补贴提门槛:1)所有车型补贴加速退坡,叠加地补退出,标准车型单车补贴下降60%以上(新能源公交和燃料电池汽车除外,政策另行颁布)。补贴退坡幅度基本以50%起,叠加地补退出,单车补贴下降幅度60%起。2018年补贴向高端乘用车倾斜,高续航乘用车相比2017年补贴不降反升,2019年所有车型加速退坡,高续航车型补贴下降幅度达50%。2)补贴门槛进一步提升,要求的性能参数下限上移,奖励型调整系数转为惩罚型系数。动力电池能量密度、百公里电耗和Ekg指标均有不同程度的提高要求。取消动力电池1.1/1.2倍的奖励型系数,转为0.8/0.9倍的惩罚性系数。3)地补从初始购置补贴转向充电(加氢)运营补贴。过渡期后,地补不再给予购置补贴(新能源公交车和燃料电池汽车除外),向充电(加氢)基础设施运营端和配套运营服务方面转移。4)过渡期后补贴相比过渡期进一步下降,车企抢装动力较足。过渡期为3月26日至6月25日,符合2018年技术标准但不符合2019年技术标准车型拿2018年的0.1倍补贴;符合2019年技术标准车型拿2018年0.6倍补贴。

2019年补贴政策对比

数据来源:公开资料整理

政策落地后,后续扰动将大幅弱化,优质供给驱动成长期拐点临近,盈利增长的稳定性和确定性大幅提升,长周期投资机会来临。短周期产业链在抢装需求下,二季度仍将保持高景气,补贴下降对产业链价格影响预计将于二季度开始逐步显现,但在终端客户、车企、供应商共同承担下,幅度相对可控。中长周期来看,政策对产业后续量、价的扰动将大幅弱化。国内外主流车企为纯电动车打造的模块化平台车型将从2019年下半年开始逐步投放市场,开启第一轮产品周期,随着持续增加的高性价比优质车型上市,新能源汽车将进入真正市场化需求的成长阶段,产业链量、价、盈利增长的稳定性和确定性将大幅提升,新能源汽车板块的长周期投资机会开启。

2、新能源车带来的ADAS市场空间测算

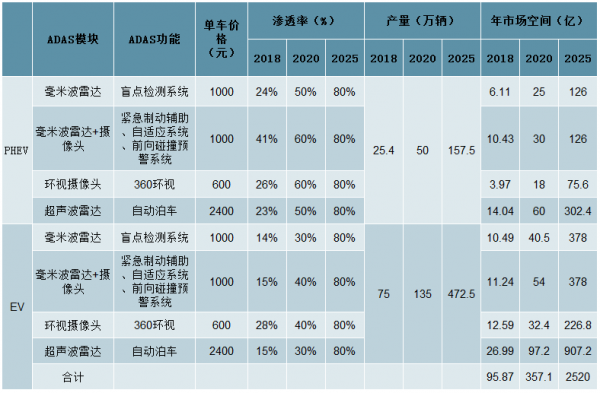

根据测算,受益于新能源车快速发展,同时渗透率进一步提升,至2020年车载ADAS市场有望迎来三倍扩容,长期有望开启千亿级市场。其中:1.新能源汽车产销量方面,保守估计,假定至2020年乘用车产量185万辆,其中插混/纯电分别为50/135万辆,较2018年产量25.4/75万辆,分别提升97%/80%。同时按照《汽车产业中长期发展规划》目标,2025年新能源汽车销量目标700万辆,假定乘用车插混/纯电产分别为157.5/472.5万辆。2.渗透率方面,以目前主要ADAS模块,毫米波雷达+摄像头、环视摄像头、超声波雷达进行测算,其中插混2018年并线辅助、ACC自适应巡航、360环视、自动泊车渗透率分别为24%、41%、26%、23%,假定至2020年,行业渗透率提升至50%、60%、60%、50%;纯电2018年并线辅助、ACC自适应巡航、360环视、自动泊车渗透率分别为14%、15%、28%、15%,假定至2020年,行业渗透率提升至30%、40%、40%、30%。长期来看,随着ADAS的逐步普及,将成为汽车的必备配置之一,渗透率有望达到80%以上。3.通过测算,新能源汽车ADAS模块2018年市场空间约为95.9亿元,至2020年市场空间有望提升至351.1亿元,迎来三倍增量空间;至2025年随着新能源汽车及自动驾驶的告诉发展,有望打开2520亿市场空间。

新能源汽车ADAS市场空间

数据来源:公开资料整理

相关报告:智研咨询发布的《2019-2025年中国ADAS行业市场分析预测及投资方向研究报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国高级驾驶辅助系统(ADAS)行业市场运行态势及竞争格局预测报告

《2026-2032年中国高级驾驶辅助系统(ADAS)行业市场运行态势及竞争格局预测报告》共九章,包含中国重点区域高级驾驶辅助系统发展分析,高级驾驶辅助系统行业重点企业分析,2026-2032年中国高级驾驶辅助系统行业前景与趋势分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2022年中国高级驾驶辅助系统行业相关政策分析:自动驾驶技术高速发展,加速ADAS行业发展进程[图]](http://img.chyxx.com/images/2022/0408/54b870b64f647f1fc10474b02796382c9242dcfa.png?x-oss-process=style/w320)

![2022年中国高级驾驶辅助系统发展环境(PEST)分析:高级驾驶辅助系统市场前景广阔[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![研判2026!中国集中供热行业示意图、供热面积、供热能力分析:热水动能跃升引领供热结构重塑,筑牢城镇化民生基底并加速融入新型能源体系[图]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)