一、中国快时尚行业发展现状分析

所谓"快时尚",主要包含三方面的含义,即上货时间快、平价和紧跟时尚潮流。时尚界以"快、狠、准"为主要特征的快时尚迅速兴起,带动全球的时尚潮流。快时尚服饰始终追随当季潮流,新品到店的速度奇快,橱窗陈列的变换频率更是一周两次。快时尚的核心在于供应链的整合。

如何实现快时尚行业的"快",是所有快时尚品牌必须考虑的问题。先人一步,就意味着能抢得先机,抢占市场,在激烈的市场竞争中获取先人一步的优势。快,就意味着能够紧跟潮流,能够为消费者提供最前沿的时尚产品。

快时尚服饰,从式样的收集到设计,再到最终把产品挂在专卖店的衣架上,这个过程往往不会超过两周。以Zara为例,24小时处理来自全球近千家店的订单,72小时内保证货品从西班牙空运至全球任何一家专卖店;以每1.5天开设1家专卖店的速度在增长;一周两次新品到货,一个月换1次橱窗陈列。它们的极速供应链也让人叹为观止,普通的服装企业从接单到产品上市需要90天,Zara的反应型生产配送只需12到15天。而中国服装企业的这一时间一般是6-9个月,国际名牌一般为120天。

因为速度快,快时尚服饰绝大多数的产品都可以在当季生产,每年推出一万多个新款,库存周转率可以达到每年10多次。用最快的速度将成衣推向市场,保证了快时尚的竞争力。并且,这些服饰永跟潮流,更让追求时髦的人扎堆采购。

前导时间的缩短对企业的效益直接体现在行业的高毛利,就快时尚服装行业平均而言,迟缓一天上市将每天贬值0.7%,只要提前10天卖出去,少贬值7%,而毛利率就增加13%。即速度就是盈利。

1.中国市场历来是各大服装品牌的兵家必争之地

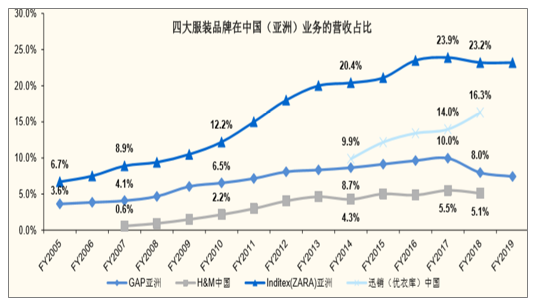

中国有着巨量的消费基数,历来都是各个品牌的兵家必争之地。2018年限额以上企业服装零售额约为10000亿,而如果把其他针织纺织品加入计算的话,限额以上企业零售额约为14000亿。(限额以上企业指销售额大于一定数额的企业,零售业这个要求是500万,且要求员工60人以上)。如此巨量的需求,使得中国成为了各大国际快时尚品牌的兵家必争之地(下文中,采取的数据均为母集团数据,如优衣库采取的是迅销集团的数据,ZARA采取的是Inditex的数据)。四大快时尚品牌,中国(亚洲)业务占比都经历过显著提升的阶段。2005年以来,国际快时尚品牌纷纷在中国快马加鞭地发展,四大快时尚品牌的中国业务营收占比均体现出了迅速的增长(有的公司披露口径为亚洲业务营收,亚洲业务的核心依然是中国地区业务,本文所用的年均指FY财年)。GAP的亚洲业务占比由2005年的3.6%,提升到2017年的10.0%;Inditex(ZARA)的亚洲收入占比,由2005年的6.7%,提升到2017年的23.9%;H&M的中国收入占比,由2007年的0.6%,提升到2017年的5.5%;优衣库的中国收入占比,由2014年的9.9%,提升到2017年的14.0%,2018年的16.3%,再创新高。

四大快时尚品牌中国(亚洲)业务占比表

中国(亚洲)业务占比 | FY2005 | FY2006 | FY2007 | FY2008 | FY2009 | FY2010 | FY2011 | FY2012 |

GAP亚洲 | 3.6% | 3.9% | 4.1% | 4.7% | 6.1% | 6.5% | 7.2% | 8.1% |

H&M中国 | 0.6% | 0.9% | 1.5% | 2.2% | 3.0% | 4.0% | ||

Inditex(ZARA)亚洲 | 6.7% | 7.5% | 8.9% | 9.4% | 10.5% | 12.2% | 15.0% | 18.0% |

迅销(优衣库)中国 | - | - | - | - | - | - | - | - |

中国(亚洲)业务占比 | FY2013 | FY2014 | FY2015 | FY2016 | FY2017 | FY2018 | FY2019 | - |

GAP亚洲 | 8.3% | 8.7% | 9.1% | 9.6% | 10.0% | 8.0% | 7.4% | - |

H&M中国 | 4.6% | 4.3% | 5.0% | 4.9% | 5.5% | 5.1% | - | - |

Inditex(ZARA)亚洲 | 20.0% | 20.4% | 21.1% | 23.5% | 23.9% | 23.2% | 23.2% | - |

迅销(优衣库)中国 | - | 9.9% | 12.2% | 13.4% | 14.0% | 16.3% | - | - |

数据来源:公开资料整理

相关报告:智研咨询发布的《2019-2025年中国纺织服装行业市场深度评估及市场前景预测报告》

四大快时尚品牌中国(亚洲)业务占比图

数据来源:公开资料整理

2.四大快时尚品牌在中国做的怎么样?——优衣库高歌猛进,ZARA和H&M中规中矩稳定成长,GAP遇瓶颈

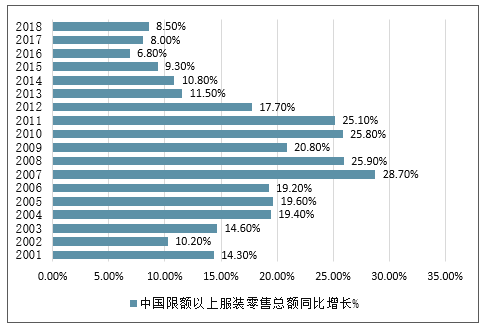

中国服装市场增速有所放缓,但仍是一个充满吸引力的市场。以服装零售总额(限额以上企业)计算,中国服装行业在2006-2012年期间,经历了一波迅速的增长。期间服装行业总体增速在20%+,在此期间,各国服装品牌均进入中国市场,共享快速增长阶段,而2015年之后,整体增速趋于平缓,在6%-8%,这是正常的发展阶段演进。而快速增长阶段演进为稳定增长阶段之后,就是考验各个品牌真正运作能力的时候。但需要注意的是,这个阶段,6%-8%整体增速的中国服装市场,在世界范围内,仍然是一个充满吸引力的市场。

中国限额以上服装零售总额同比增长(百分点)

数据来源:公开资料整理

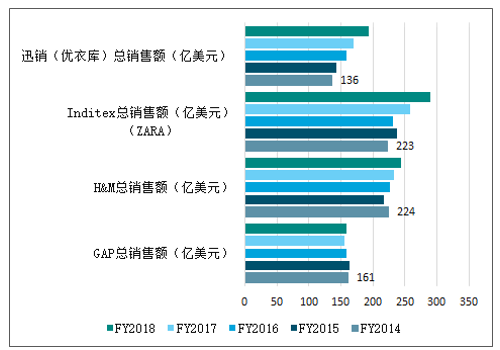

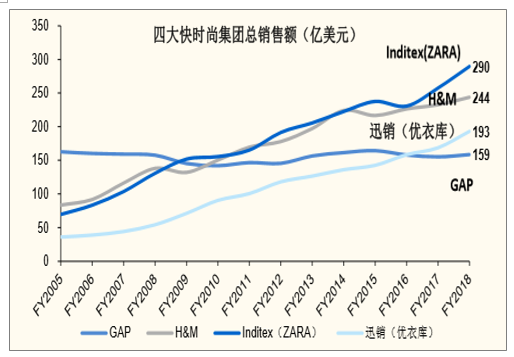

从总体量来看,四大快时尚集团现时点来说可以说是同一量级。下图中可以看出,四大快时尚集团的销售额可以说是同一体量量级,以美元计算(可能有一定汇率误差),2018财年中,GAP营收约159亿美元,H&M营收约244亿美元,Inditex(ZARA)营收约290亿美元,迅销(优衣库)营收约193亿美元。基本上可以认为是同一体量级别的企业。

四大快时尚集团全球销售额

数据来源:公开资料整理

四大快时尚集团总销售额(亿美元)

数据来源:公开资料整理

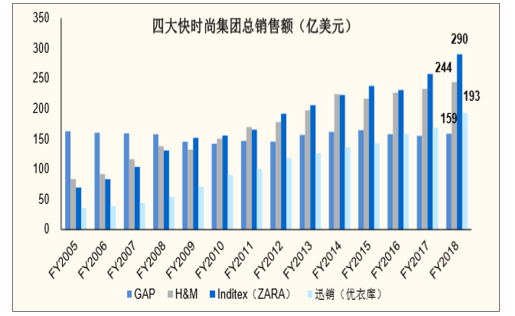

从发展趋势来看,优衣库(迅销)和ZARA(Inditex)要更强。虽然总体量来看,四大快时尚集团属于同一体量,但发展趋势是不一样的。下图中可以看出,全球范围内,优衣库(迅销)和ZARA的发展趋势是更强的,H&M增长相对平缓,而GAP近15年来可以说没什么增长。优衣库和ZARA的迅猛发展,和其中国战略,是分不开的。

四大快时尚集团总销售额趋势

数据来源:公开资料整理

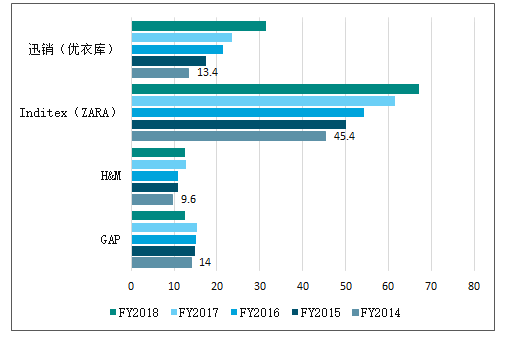

优衣库和ZARA的强势发展,很大程度上归功于中国战略的成功。虽然全球销售总体量来看,四大快时尚集团属于同一体量,但发展趋势是不一样的。下图中可以看出,全球范围内,优衣库(迅销)和ZARA的发展趋势是更强的,H&M增长相对平缓,而GAP近15年来可以说没什么增长。优衣库和ZARA的迅猛发展,和其中国战略是分不开的。而从亚洲(中国)销售量来看,至2018年,GAP亚洲和H&M中国的销售体量约为12亿美元,而Intitex(ZARA)亚洲的销售体量为67亿美元,而迅销(优衣库)中国的销售体量超过30亿美元。实际上在中国(亚洲)业务上,ZARA和优衣库已经领先GAP和H&M一个数量级了。而优衣库和ZARA近年来的强势发展,很大程度上归功于其中国战略的成功,在中国的迅速发展,使得优衣库和ZARA整个集团的业务,都体现出了强势的增长。

四大快时尚品牌中国(亚洲)销售额(亿美元)

数据来源:公开资料整理

四大快时尚品牌中国(亚洲)销售额(亿美元)

数据来源:公开资料整理

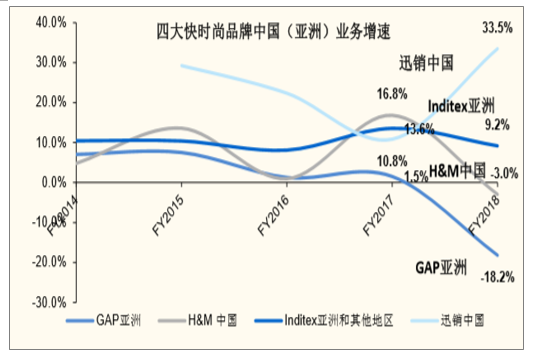

四大快时尚品牌中国(亚洲)业务增长现分化——优衣库高歌猛进,ZARA和H&M中规中矩,GAP遇瓶颈。近年来,四大快时尚品牌在中国(亚洲)的业务经营情况显示出了较大的分化,2014年以来,H&M中国复合增速6.8%(同期全球总销售复合增速-0.3%),Inditex(ZARA)亚洲复合增速10.3%(同期全球总销售复合增速6.8%),迅销(优衣库)中国复合增速23.7%(同期全球总销售复合增速9.1%)GAP亚洲复合增速2.6%(同期全球总销售复合增速9.1%)。总体来说,近五年来,对H&M,ZARA和优衣库来说,中国(亚洲)业务都是迅速增长的,但GAP的亚洲业务,其实一直以来,都谈不上迅速增长。而至FY2018,四大快时尚品牌的中国(亚洲)业务进一步显现出分化,迅销(优衣库)中国增速33.5%,一路高歌猛进,Inditex(ZARA)亚洲增速9.2%,中规中矩依然是较快速度增长,而GAP现出了负增长,其中H&M中国业务增长-3.0%,GAP亚洲业务增长-18.2%。从亚洲业务增速来看,GAP实际上就是遇到了发展瓶颈。H&M震荡程度较大,整体增速也收窄。

四大快时尚品牌中国(亚洲)业务增速

数据来源:公开资料整理

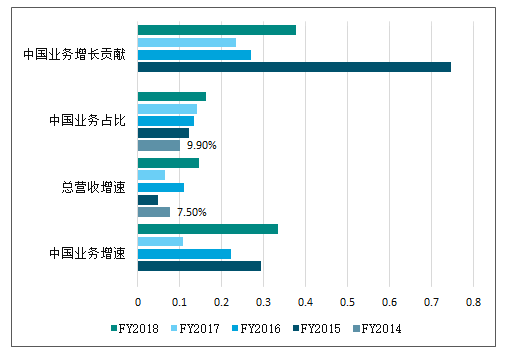

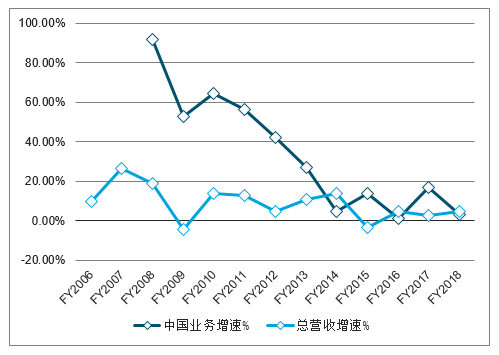

优衣库中国业务营收和总营收对比

数据来源:公开资料整理

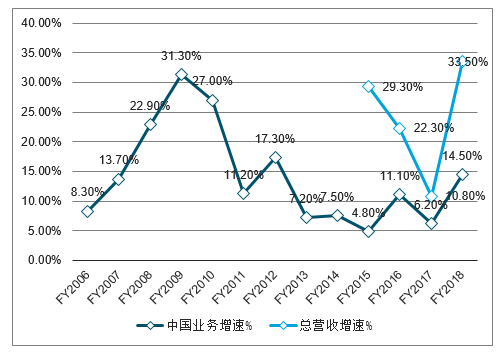

优衣库中国业务增速和总营收增速对比

数据来源:公开资料整理

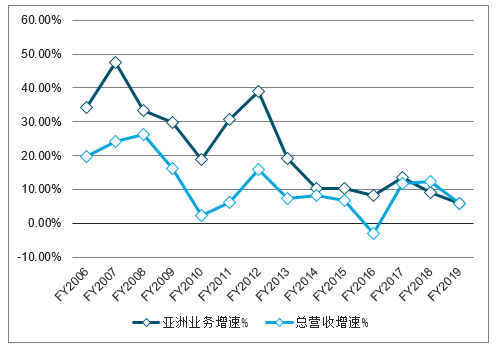

Inditex(ZARA)亚洲业务营收和总营收对比

Inditex(ZARA) | FY2006 | FY2007 | FY2008 | FY2009 | FY2010 | FY2011 | FY2012 |

亚洲业务增速 | 34.2% | 47.5% | 33.3% | 29.7% | 19.0% | 30.7% | 39.0% |

总营收增速 | 19.9% | 24.3% | 26.2% | 16.1% | 2.4% | 6.3% | 15.9% |

亚洲业务占比 | 7.5% | 8.9% | 9.4% | 10.5% | 12.2% | 15.0% | 18.0% |

亚洲业务增长贡献 | 12.9% | 17.4% | 11.9% | 19.4% | 96.0% | 73.2% | 44.3% |

Inditex(ZARA) | FY2013 | FY2014 | FY2015 | FY2016 | FY2017 | FY2018 | FY2019 |

亚洲业务增速 | 19.3% | 10.4% | 10.4% | 8.1% | 13.6% | 9.2% | 6.0% |

总营收增速 | 7.4% | 8.3% | 6.7% | -2.9% | 11.7% | 12.5% | 6.0% |

亚洲业务占比 | 20.0% | 20.4% | 21.1% | 23.5% | 23.9% | 23.2% | 23.2% |

亚洲业务增长贡献 | 52.3% | 25.7% | 32.6% | 65.1% | 27.8% | 17.1% | 23.2% |

数据来源:公开资料整理

nditex(ZARA)亚洲业务增速和总营收增速对比

数据来源:公开资料整理

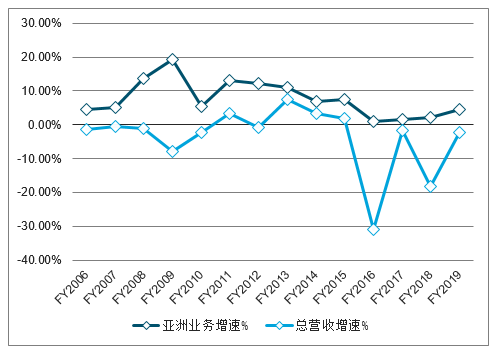

GAP亚洲业务营收和总营收对比

GAP | FY2006 | FY2007 | FY2008 | FY2009 | FY2010 | FY2011 | FY2012 |

亚洲业务增速 | 4.4% | 5.2% | 13.7% | 19.2% | 5.5% | 13.0% | 12.1% |

总营收增速 | -1.5% | -0.6% | -1.0% | -7.8% | -2.3% | 3.3% | -0.8% |

亚洲业务占比 | 3.9% | 4.1% | 4.7% | 6.1% | 6.5% | 7.2% | 8.1% |

亚洲业务增长贡献 | 11.3% | 33.9% | 63.9% | 14.9% | 15.7% | 28.4% | 124.8% |

GAP | FY2013 | FY2014 | FY2015 | FY2016 | FY2017 | FY2018 | FY2019 |

亚洲业务增速 | 11.0% | 7.0% | 7.5% | 1.3% | 1.5% | -18.2% | -2.4% |

总营收增速 | 7.6% | 3.2% | 1.8% | -3.9% | -1.8% | 2.2% | 4.6% |

亚洲业务占比 | 8.3% | 8.7% | 9.1% | 9.6% | 10.0% | 8.0% | 7.4% |

亚洲业务增长贡献 | 12.1% | 19.2% | 38.6% | 3.1% | 8.5% | -66.4% | -3.9% |

数据来源:公开资料整理

GAP亚洲业务增速和总营收增速对比

数据来源:公开资料整理

H&M中国业务营收和总营收对比

H&M | FY2006 | FY2007 | FY2008 | FY2009 | FY2010 | FY2011 | FY2012 |

中国业务增速 | - | - | 91.7% | 52.8% | 64.6% | 56.1% | 42.1% |

总营收增速 | 10.0% | 26.7% | 18.8% | -4.3% | 13.9% | 12.8% | 4.9% |

中国业务占比 | - | 0.6% | 0.9% | 1.5% | 2.2% | 3.0% | 4.0% |

中国业务增长贡献 | - | - | 4.6% | 18.1% | 10.1% | 13.1% | 34.8% |

H&M | FY2013 | FY2014 | FY2015 | FY2016 | FY2017 | FY2018 | - |

中国业务增速 | 27.1% | 4.8% | 13.6% | 0.9% | 16.8% | -3.0% | - |

总营收增速 | 10.9% | 13.6% | -3.4% | 4.5% | 2.8% | 4.8% | - |

中国业务占比 | 4.6% | 4.3% | 5.0% | 4.9% | 5.5% | 5.1% | - |

中国业务增长贡献 | 11.5% | 1.5% | 20.3% | 1.0% | 33.7% | -3.1% | - |

数据来源:公开资料整理

H&M中国业务增速和总营收增速对比

数据来源:公开资料整理

3.门店经营战略全解析——四大快时尚集团在中国的门店经营战略,侧映出其经营情况

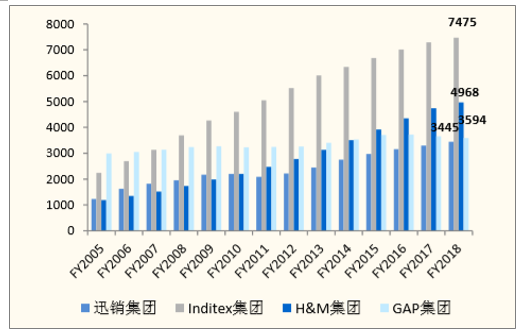

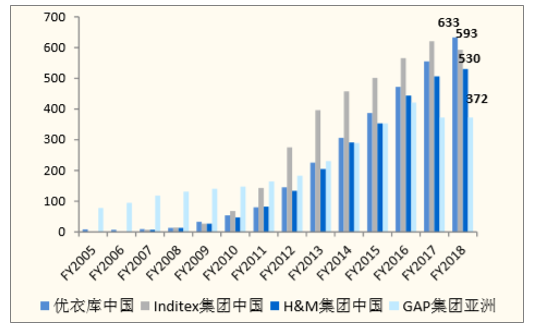

从全球门店数量来看,目前Inditex集团位居第一,其余三家基本上是同一数量级别。FY2018四大快时尚集团迅销、Inditex、H&M和GAP的全球门店数量分别为3445家、7475家、4968家和3594家,Inditex(ZARA)明显高于另外三家,H&M门店数略高于GAP和迅销(优衣库),但基本上是同一数量级别。从全球门店增幅来看,FY2005-FY2018,迅销全球门店数由1232家增长至3445家,增幅为180%;Inditex由2244家增长至7475家,增幅为233%;H&M由1193家增长至4968家,增幅为316%;而GAP由2994家增长至3594家,增幅仅为20%。除了GAP集团以外,另外三大快时尚集团在全球都实现了2-3倍的门店数量增长。从四大快时尚集团的中国(亚洲)门店数量来看,GAP明显落后,其余三家数量相当。FY2018优衣库中国、Inditex中国、H&M中国及GAP亚洲的门店数量分别为633家、593家、530家和372家,除了GAP明显落后外,其余三家数量相当,并未有某家体现出明显优势。从中国(亚洲)区门店增幅来看,FY2008-FY2018,优衣库中国门店由13家增长至633家,增幅为48倍;Inditex中国门店由14家增长至593家,增幅为41倍;H&M中国门店由13家增长至530家,增幅为40倍;而GAP亚洲门店由131家增长至372家,增幅为1.84倍。可以说,过去十年是快时尚集团在中国拓展门店的黄金年代。

四大快时尚集团全球总门店数

数据来源:公开资料整理

四大快时尚集团中国(亚洲)总门店数

数据来源:公开资料整理

从中国(亚洲)门店数量占集团总门店数量比例来看,目前优衣库位居第一:FY2005-FY2018优衣库中国门店占迅销集团全球门店比重由0.65%到上升到18.37%;FY2007-FY2019,Inditex中国门店占比由0.22%到上升到7.86%;FY2007-FY2018,H&M中国门店占比由0.46%上升到10.67%;FY2005-FY2018,GAP亚洲门店占比由2.61%上升到10.35%。优衣库的中国业务占比达到18.4%,是四大快时尚中最重视中国业务的品牌。

四大快时尚品牌中国(亚洲)门店数占集团全球门店数比重

数据来源:公开资料整理

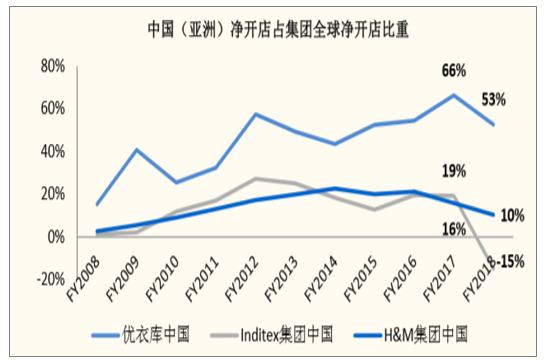

从中国(亚洲)净开门店数量占集团全球净开店数量比例来看,目前优衣库仍然位居第一:优衣库的中国净开店占比,从FY2010的26%,不断增长,到FY2015达到53%,并在之后每年占比均超过50%;Inditex的中国净开店占比,从FY2008的1%不断增长到FY2012的27%,FY2013FY2017在13%-25%之间波动,但在FY2018明显下滑至-15%;H&M的中国净开店占比,从FY2008的3%不断增长,FY2014达到23%,之后便开始呈现下滑,至FY2018中国净开店占比仅有10%。对于GAP集团,亚洲净开店占全球比重在过去十余年则出现较大波动,FY2019,GAP亚洲净开店占比为28%。优衣库的净开店数中,中国占比已经超过一半,毫无疑问优衣库是最重视中国业务的,而H&M和Inditex(ZARA)的净开店中,中国区比例约为15%-20%,也是重要的业务,但是中国业务对H&M和ZARA的影响没有对优衣库这么举足轻重。而GAP不论是整体,还是亚洲业务,都没有太大的增长。

快时尚品牌中国(亚洲)净开店占集团全球净开店比重

数据来源:公开资料整理

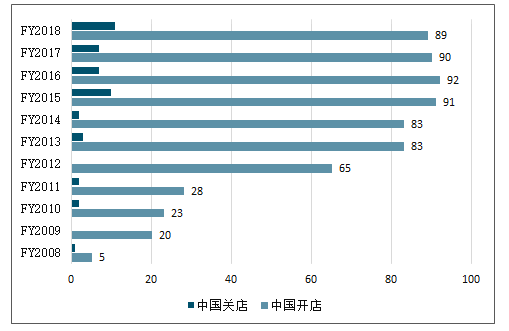

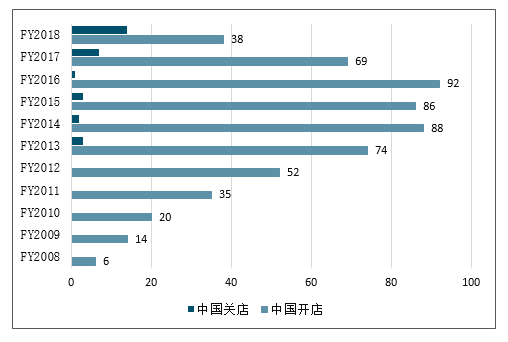

优衣库中国开闭店数

数据来源:公开资料整理

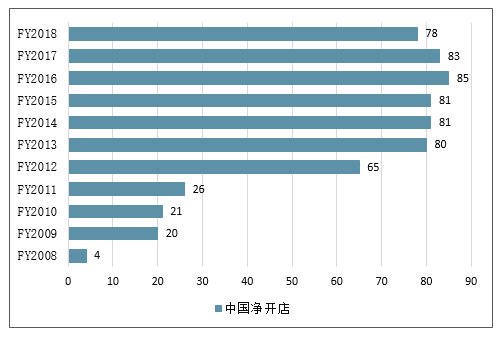

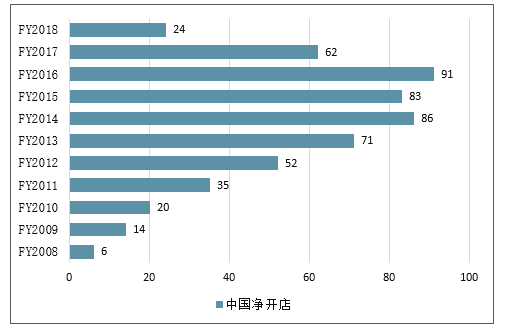

优衣库中国净开店数

数据来源:公开资料整理

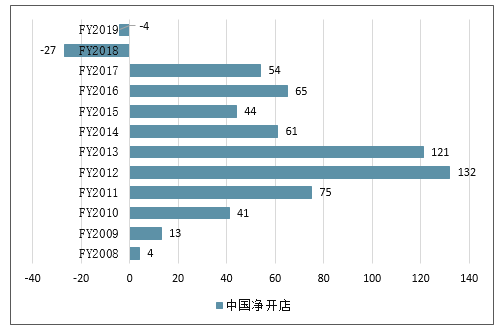

Inditex中国净开店数

数据来源:公开资料整理

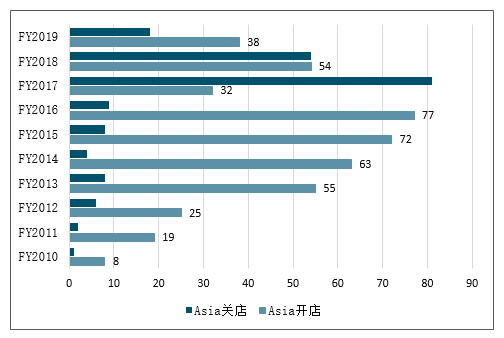

GAP亚洲开闭店数

数据来源:公开资料整理

GAP亚洲净开店数

数据来源:公开资料整理

H&M集团全球和中国净开店数量

数据来源:公开资料整理

H&M中国净开店数

数据来源:公开资料整理

4、中国快时尚的未来发展方向——分化的新阶段产生新的机会,更吃透中国本土消费文化的品牌或更好地抓住机遇,本土品牌崛起的土壤也已成熟

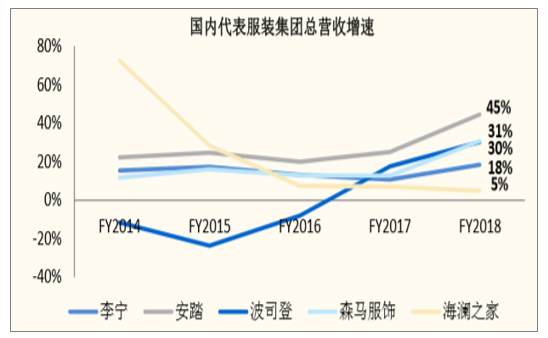

2006-2016,是中国服装品牌野蛮生长的阶段,2017年以来,中国快时尚服装市场进入更为精细的分化发展新阶段。2006-2016年间,中国品牌服装市场发展十分迅速,但这个迅速一定程度上也是野蛮生长,国内的、国际的各类品牌都迅速地开店,迅速地发展。而2017年以来,行业进入更为精细的分化发展新阶段,要抓住新机会,可能不能简单以过去的经验粗放发展,而需要更了解本土消费文化,从产品,渠道,营销等多个方面,更加深入地融入中国本土。优衣库的强劲和GAP的落寞,是2017年以来中国快时尚行业分化新时代的缩影。2016年以来,优衣库中国的每年开店数量的势头,比前十年更为强劲,优衣库中国营收增速30%+,远高于优衣库全球平均增速的14%左右,中国业务在优衣库整体业务占比越来越高。相比而言,同样作为四大快时尚品牌之一的GAP,显现出完全不同的状况,GAP全球业务已经萎靡十几年,品牌发展的活力相对较弱,而在中国快时尚2006-2016的野蛮生长时期,GAP亚洲业务也随之有着看起来较快的发展,但是2017年以来,中国快时尚行业进入分化新阶段之后,GAP似乎并没有适应,亚洲业务显现出较大的负增长。优衣库的强劲和GAP的落寞,是2017以来中国快时尚行业分化新时代的缩影。显然,优衣库是受益于中国快时尚行业分化的,优衣库更懂中国市场,更接地气,以高周转,高曝光,高性价比的方式,赢得了中国市场的份额,未来几年,可以预见优衣库深入中国三四线城市的能力也会更强。而以GAP为代表的很多国际快时尚品牌,则似乎没有跟上这趟变革的列车,这些品牌不那么懂中国市场,以过去的经验运作,当“大水漫灌”的发展期过去之后,在适应新的分化市场上,就会遭遇很大的压力。中国的快时尚市场出现分化,为国际快时尚集团和本土服装集团带来了新的机遇和挑战:年轻消费群体、低线城市消费群体和电商渠道,正在成为中国快时尚市场的核心商业变量,而如何更好的抓住新的消费主力和新的消费渠道,将是国际企业和本土企业在这场分化的市场战争中需要解决的重要问题。可喜的是,在国际快时尚巨头出现巨大分化的2018年,看到了“国潮”的兴起和本土服装品牌的不俗增长。FY2018,李宁、安踏、波司登、森马服饰、海澜之家的营收增速分别为18%、45%、30%、31%和5%,其中李宁、安踏、波司登、森马服饰营收均呈现加速增长。中国快时尚服装消费行业已经进入新的阶段,阶段的转变对一部分品牌来说,可能是危机,但对其他很多品牌来说,也是重要的机会。

国内代表服装集团营收增速

数据来源:公开资料整理

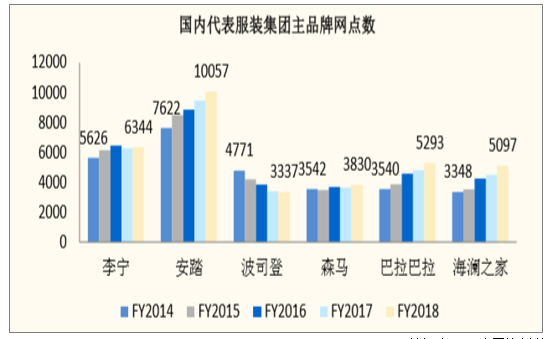

从集团主品牌网点数来看,近5年安踏、李宁、森马、巴拉巴拉(隶属于森马集团)、海澜之家门店数亦实现较快增长:目前安踏主品牌合计网点数最多,FY2018为10057家,李宁、巴拉巴拉、海澜之家、森马、波司登主品牌合计网点数依次为6344、5293、5097、3830、3337家。FY2014FY2018,李宁、安踏、森马、巴拉巴拉、海澜之家品牌网点数分别增长12.8%、31.9%、8.1%、49.5%和52.2%,都体现出了很好的扩张态势,而波司登虽然近年来在网点上出现了收缩,但是2018年以来,品牌升级取得了巨大的成功,在终端动销,存货管理,产品价格带上都体现出来很大的提升。国牌近年来的迅速发展,也是国牌更熟悉中国本土消费文化,在中国快时尚行业分化新阶段体现出来的实力。此外,电商是中国商业非常核心的一个变量,也是中国本土商业消费文化非常重要的一点。中国电商渗透率在2018年达到18.4%,而同期,美国的电商渗透率只有约10%,大部分欧洲国家更低。以森马服饰为例,2012年才开始主力经营电商业务的森马,将电商业务从2012年的0,做到2018年的超过70亿营收,充分体现出中国本土商业文化的潜力和魅力。在中国的本土电商文化中,同样诞生了很多电商消费品品牌,如小米,三只松鼠,都是其中翘楚,而在服饰及日用消费品中,南极人,北极绒,花花公子,恒源祥等都是中国电商品牌的代表,值得关注。

国内代表服装集团主品牌网点数

数据来源:公开资料整理

中国快时尚分化新阶段,是优衣库们的机会,更是中国国牌的机会:优衣库们的成功,很鲜明地反映出中国快时尚行业新分化时代的巨大机会。而优衣库在中国,相比其他国际快时尚来说,最主要的优势就是更理解中国消费文化,在渠道,产品,营销等多方面能够占优势。这是优衣库的优势,更是中国国牌的机会。中国国牌更懂中国本土消费文化,渠道布局深入中国各个层级的城市,对电商有着天然高的接受程度。2017年以来,中国快时尚服装行业进入新的分化阶段,可能会为未来中国服装行业的国牌崛起带来很多新的机会。

五、从行业发展看快时尚,不流行了如何自救

1、快时尚为什么不“流行”了?

快时尚本是对服装秀场设计的快速回馈和模仿,在秀场大牌的自救之路逐渐提上日程时,类似于即看即买、加快改进上新时间流程等方式正在取得成效。再加上越来越多的人开始关注“快餐时尚”的消费形式背后的环保问题,Zara们的常胜局面正在被瓦解。

时装的寿命正在缩短,随之而来的是大量的废弃环保问题,而寿命的缩短除了本身制造出来的流行正在被一波又一波的“流行”冲刷,压低成本所带来的质量问题也正在显现。

快时尚的工厂很多设立在人力低廉的发展中国家,隐藏了大量的危害漏洞,童工、劳工合同、火灾、污染等等,背后的病态供应链生态环境遭到人们高度关注和质疑。

时装的快速更替让生产的废料更加不好处理,对资源的浪费加大,再加上对服装回收工作的忽视,也让品牌产品有害物质超标,就连滞销的产品被焚烧也带来很多社会、环境问题。当年轻人开始看到这些,也有了更多好的品牌产品,快时尚的神话自然不会继续。

2、快时尚的自救

在快时尚陷入困境的同时,有一个例外优衣库却成为一匹黑马,在双十一这种购物节中销量领先,这样印证了增长放缓出现不同的应对方式,快时尚阵营已经开始出现分裂现象,而效果也逐渐显露。

而优衣库的母公司迅销集团总裁柳井正发言反复强调将彻底与快时尚划清界限,宣扬用高质感的基本款迎战时尚流行。

面对日渐激烈的竞争,近几年童装领域在服装细分市场中的表现可圈可点,成为快时尚品牌一个新的竞争点。

Zara、Gap、H&M旗下的高端品牌COS都推出童装。越来越多快时尚巨头涉猎童装业务,童装市场对于品牌们的战略意义不言而喻。但如何长久“俘获人心”,在大行业竞争愈发白热化的当下,快时尚童装品牌能否保持风采还有待时间和市场检验。

只靠改(chao)良(xi)的快速出品的时代已经过去,无论是注重产品与门店设计还是扩宽产品线,都是在回归品牌本身的一种方式,快时尚的可持续发展也持续被关注,而注重产品的精简化发展,也是在减少快时尚和可持续之间的冲突。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国快时尚行业市场竞争态势及前景战略研判报告

《2026-2032年中国快时尚行业市场竞争态势及前景战略研判报告》共九章,包含快时尚行业主要城市发展分析,快时尚行业领先企业经营情况分析,快时尚行业发展隐忧及投资风险分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询