一、煤企资产负债率改善、有息负债增速放缓但仍维持高位

较上市煤企,煤炭集团规模庞大,财务状况更能代表煤炭整个行业的经营情况,因此我们分别选取30家上市煤炭企业(剔除在2009-2017年区间内上市的5家)和38家煤炭集团(选取的38家主要煤炭集团2016年产量合计占当年我国煤炭总产量的50%以上)作为参考对象。

1、煤价高位盘整,煤企盈利能力持续提升

受益于供给侧改革,煤炭上市公司经营状况于2016年率先好转。2016年受益于供给侧改革,煤炭价格开始上涨;加之上市煤企2014年开始持续执行降本增效措施,财务费用、销售费用、管理费用均下降;2016年下半年受益于供给侧改革煤价上涨,煤炭上市公司总营收出现上涨态势,归母利润总额由负转正,减亏总额约385.82亿元,平均销售利润率得到改善,行业亏损得到遏制,整体盈利表现有所好转。

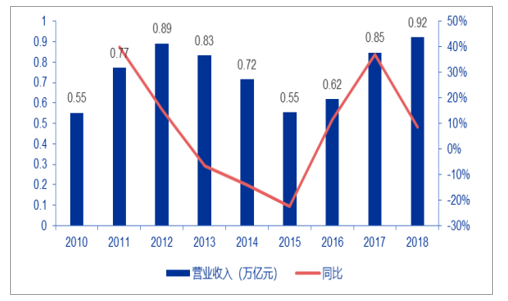

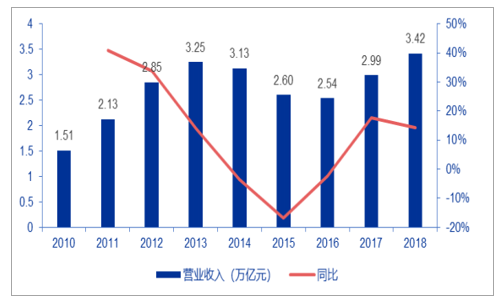

煤炭集团2017年开始盈利表现好转,营收变化趋势与上市煤企相近。煤炭集团总营业收入由2015年的2.60万亿元跌至2016年的2.54万亿元,触及近年来最低值;但2016年总营收同比下降2.30%,较前一年的-16.93%,下行速度减缓,整体盈利表现变好。2017年、2018年,煤炭集团的总营业收入为2.99万亿元、3.42万亿元,同比分别增长17.73%、14.4%,集团总营收增速企稳。煤炭集团近年来的总营收变化与上市煤企基本保持一致,2018年集团营收增速超过了煤企。

2016年上市公司营收率先反弹

数据来源:公开资料整理

2017年煤炭集团营收开始反弹

数据来源:公开资料整理

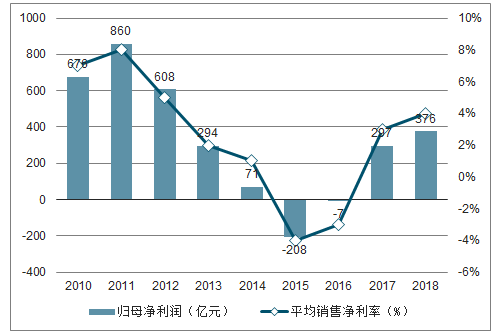

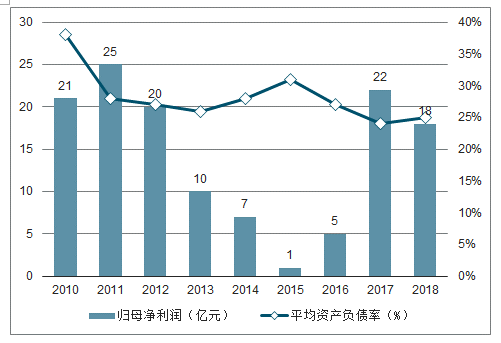

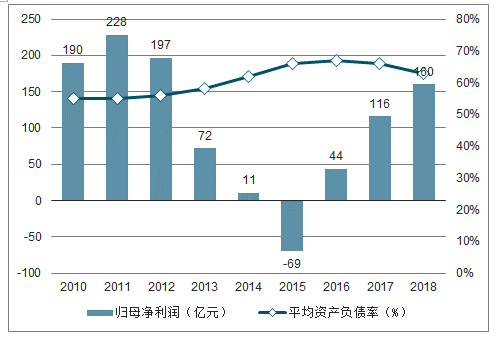

2015年,上市煤企和煤炭集团的归母净利润降为负值,分别为-10亿元、-208亿元;平均销售净利率也分别由2012年的9.27%、5.30%降至-7.22%、-3.52%。

煤价高位盘整,煤企盈利能力平稳提升。2016年上市煤企扭亏为盈,实现归母净利润305亿元,平均销售净利率上涨6.1个百分点,达到-1.12%;煤炭集团亏损大幅减少,归母净利润回升至-7亿元,平均销售净利率小幅回升至-2.50%。2017年,随着煤价高位维稳,上市煤企和煤炭集团的归母净利润分别迅速增长至833亿元、297亿元;平均销售净利率分别达到8.41%、3.32%。2018年,上市煤企和煤炭集团的归母净利润继续增长,分别达到893亿元、376亿元,同比增长7.2%、26.3%;平均销售净利率分别为9.68%、3.54%,较2017年稳步上升。

上市公司盈利能力急剧攀升

数据来源:公开资料整理

煤炭集团盈利企稳已经超过2013年水平

数据来源:公开资料整理

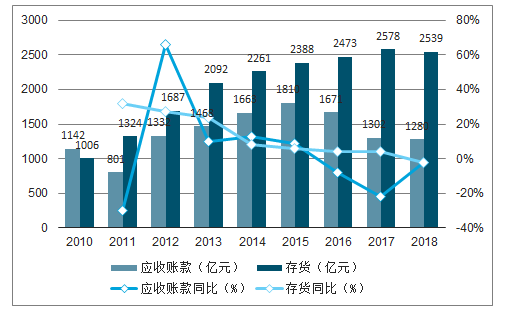

2、煤企经营获现能力增强

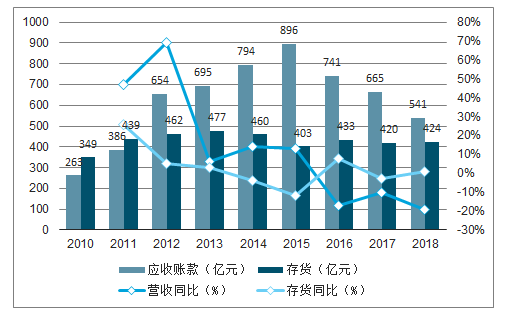

上市煤企应收账款和存货水平得到改善,经营获现能力增强。2010-2015年,受煤价持续下跌影响,煤炭销售不畅,出现大规模承兑,公司回款压力增大,应收账款规模攀升;至2015年,应收账款规模达到最大值896亿元。同期,存货去库存压力持续,于2015年小幅下降至403亿元。2016年起,上市煤企应收账款规模开始下降,回款压力持续减小,于2018年降到541亿元,年均降幅为15.41%;存货规模盘整,于2018年达到424亿元。

与上市煤企不同,煤炭集团存货规模大于应收账款规模,去库存压力偏大。煤炭集团应收账款水平自2011年起一路上升,于2015年达到1810亿元,回款压力持续增大;2016至2018年,煤炭集团应收账款规模有所减少,到2018年降至1280亿元,较2015年的峰值降幅达29.3%。煤炭集团存货规模自2010年起一路上升,8年内从1006亿元上升至2578亿元,年均增速为14.94%,2018年首次出现负增长,降至2539亿元,但是仍然处于较高水平,去库存压力仍旧较大。

从存货角度看,尽管2018年年末,煤价相对2016年及2017年底均价格大幅下滑,但是存货规模并未出现大规模下滑,说明2018年末煤炭企业库存压力较大。

2018年上市公司应收规模降至新低

数据来源:公开资料整理

18年煤炭集团应收有所减少,存货增幅收窄

数据来源:公开资料整理

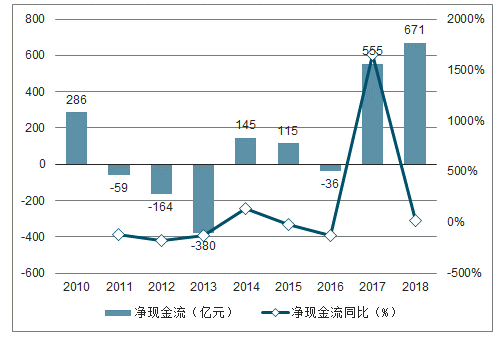

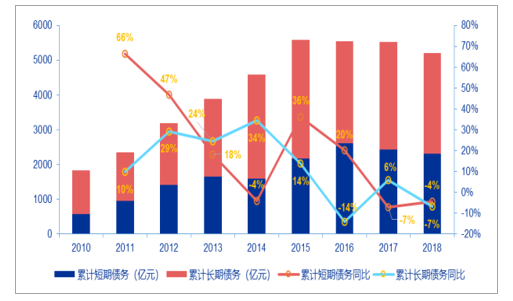

因集中偿付到期债务,2016年煤炭集团及上市公司净现金流均大幅下滑,但2017年开始均大幅改善,2018年煤炭集团现金被大量用于偿还债务。供给侧改革实施后,上市煤企净现金流触底反弹。从上市煤企净现金流状况看,2011-2013年,全年净现金流持续下降;2012年,净现金流为-164亿元,负增长幅度达到最大值177.83%;2013年,净现金流持续下跌,跌至-380亿元,同比下降132.14%;净现金流恶化明显,上市公司现金流紧缺状况加剧。2014-2015年,煤炭集团净现金流上涨;但2016年,净现金流再次跌破零轴线,跌至-36亿元,主要是因为兖州煤业购买商品、接受劳务所支付的现金较上年几乎翻倍所致。2017年,上市煤企净现金流由负转正,达到555亿元,增幅1656.48%,到2018年增加至671亿元,净现金流状况得到极大改善。

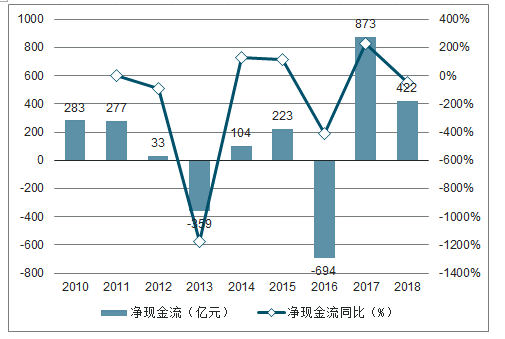

尽管近几年煤炭集团的现金流大幅增加,但是由于需要偿还大量债务、解决关停矿井的遗留问题,净现金流的增长有限,但资产负债表得到修复。随着供给侧改革的不断推进,大量亏损矿井停产关矿,这些矿井遗留的债务基本上划归集团,加上每年待偿付的票据,进一步加重了煤炭集团的债务负担,煤炭集团的现金需用来偿还债务。煤炭集团净现金流于2013年跌至最低点-359亿元;2014-2015年,净现金流逐年改善,分别为104亿元、223亿元。2016年,煤炭集团净现金流大幅下降,降至-694亿元,主要是因为山西焦煤集团用现金偿还债务大幅提升、河南能源化工集团取得的现金借款大幅降低所致。2017年回升到水面以上,2018年,煤炭集团净现金流为422亿元,较2017年有所下降,主要是由于部分集团由于盈利改善,用大量现金偿还债务,比如冀中能源集团流出100亿元现金、重庆能源集团流出70亿元用于偿还债务、安源煤业回购公司债本金等,以及部分公司增加投资,如露天煤业用现金收购优质资产、西山煤电支付采矿权购建固定资产等,集团资产负债表有所改善。

2018年上市公司现金流持续改善

数据来源:公开资料整理

2018年煤炭集团净现金流维持较高水平

数据来源:公开资料整理

3、煤企债务规模扩张速度放缓促资产负债率下降

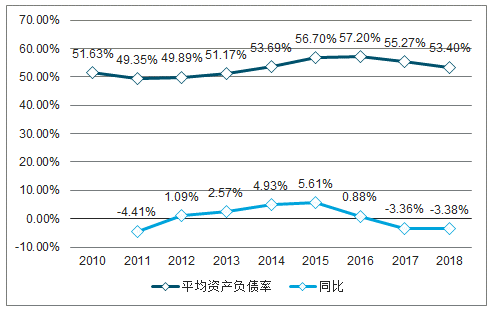

2017年上市煤企资产负债率开始下行。2011年以来,上市煤企平均资产负债率逐年上升,2016年上市煤企平均资产负债率达到57.2%,处于较高水平,其中,30家上市煤企中有6家的资产负债率超过70%,占比20%。2017年,上市煤企平均资产负债率开始下行,到2018年已降至53.4%;资产负债率连续两年负增长,分别为-3.36%和-3.38%;上市煤企债务负担情况得到缓解。

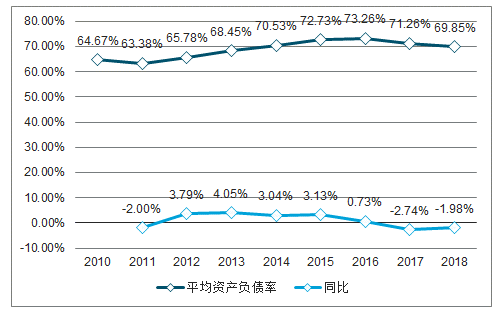

煤炭集团资产负债率同样于2017年出现扭转,但资产负债率整体高于上市煤企。2011-2016年期间,煤炭集团平均资产负债率不断上升,达到73.26%;其中,38家煤炭集团中有26家的资产负债率超过70%,占比68%,远超上市煤企。2017年,煤炭集团平均资产负债率约为71.26%,首次出现负增长,到2018年,平均资产负债率下降为69.85%,降至70%以下,资产负债率保持下降趋势,煤炭集团整体债务负担稍有减轻。

上市煤企平均资产负债率17年开始持续下滑

数据来源:公开资料整理

18年煤炭集团平均资产负债率降至70%以下

数据来源:公开资料整理

2018年平均资产负债率降低,归功于煤炭企业用大量现金偿还了债务。2017年,资产负债率的下降主要是由于政府主导的“债转股”,增加了企业的资产,但是2018年,企业盈利能力得到实质性改善以后,用现金流偿还了债务,降低了资产负债率。以上市煤企为例,2018年,上市煤企盈利能力大幅好转,新获现金流主要用于产业链投资,转化为了持有待售资产,总流动资产同比上升22.1%,而总非流动资产、总流动负债、总非流动负债的增幅皆在4%以下,资产增速分别为5.96%、5.36%,而负债增速为4.73%、1.24%,低于总资产增速。而煤炭集团方面,冀中能源集团流出100亿元现金、重庆能源集团流出70亿元用于偿还债务,安源煤业回购公司债本金等,减轻了集团债务负担。2017年、2018年煤炭集团资产负债率分别下降2.74%、1.98%。煤炭企业总资产增速高于总负债增速,平均资产负债率得以好转。

上市煤企资产与负债统计

数据来源:公开资料整理

二、上市煤企债务负担有所缓解而集团改善较少

1、煤企有息负债规模增速转负

截至2017年,经过2年供给侧改革,我国国内煤炭企业有息负债率已经低于国际煤企业。2010-2015年,我国煤炭企业带息负债率持续走高,且增速逐年加快,5年间提高10.4个百分点,甚至在2015年我国煤企有息负债率较国际企业一度高达10个百分点,受此影响国内煤炭企业利息支出规模扩大,煤炭企业财务风险加剧。幸而2016年开始,受益于煤炭行业供给侧改革,国内煤企有息负债率持续下滑,到2017年已经低于国际煤企1.3个百分点。

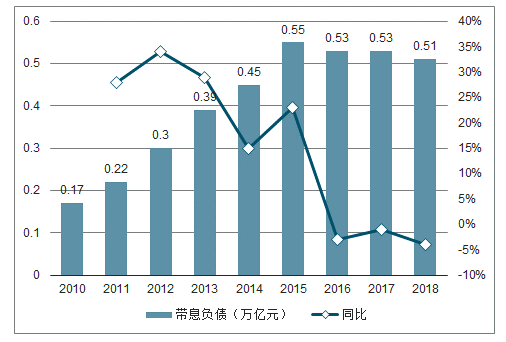

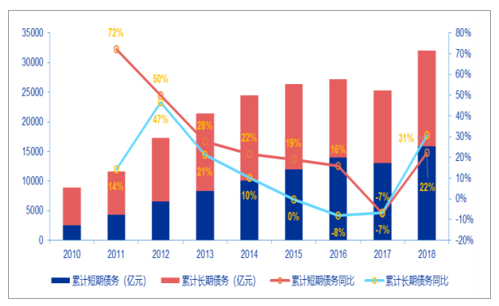

就有息负债规模而言,受益于供给侧改革,煤企现金流及盈利情况大幅好转,虽然目前仍旧保持高位,但是上市煤企和集团都出现了负增长的趋势。上市煤企债务规模自2016年开始负增长,有望进一步降低。2015年,上市煤企带息负债规模增长至0.55万亿元的高位,高额有息负债带来的财务费用压力导致煤企现金流短缺,债务违约事件发生频发。2016-2018年,上市煤企整体有息负债规模保持平稳,但是增速自2016年开始一直维持负数,并在2018年下滑至0.51万亿元,预计2019年将继续减少。煤炭集团带息负债规模2018年首次出现下降。煤炭集团(考虑到神华合并国电,所有数据的计算都去除了神华的数据)有息负债规模自2010年的0.66万亿元逐年上涨至2017年的2.28万亿元,但在2018年首次出现负增长,减少至2.07万亿元,降幅8.90%;并且,增速自2012年起持续下行,由2012年的48.68%大幅下降到2018年的-8.90%,有望持续下行,预计集团带息负债规模2019年将进一步减少。

上市公司带息负债规模2016年开始负增长

数据来源:公开资料整理

煤炭集团带息负债规模18年首次下降

数据来源:公开资料整理

2、煤炭集团18年直接融资规模大幅增加,财务负担加重

2011年上半年及以前,融资方式单一,煤企资金运作能力受限。2011年上半年及以前,煤炭企业外部筹措资金的方式以从银行贷款的间接融资方式为主。由于煤炭行业是一个前期投资大、后期回报较难主动控制的行业,金融机构对煤炭企业的审批较为严格。大部分金融机构在审批的过程中会对煤炭企业提出附加条件及义务,煤炭企业的资金运作能力受限,难以根据动态的市场情况迅速变通资金使用情况,取得能灵活运用的资金成为煤炭企业的重要诉求。

2011年下半年-2012年间接融资成本提高,直接融资规模与占比大幅提升。2011年下半年-2012年,煤炭企业大举开矿,融资需求强烈,但1-3年和3-5年银行贷款基准利率分别提升到6.65%和6.90%的高位;同期,1-3(含)年的直接融资利率维持在6.18%,而煤炭企业中发行3-5(含)年融资债券的的债项评级多为AAA,融资利率低至5.70%;直接融资成本远低于间接融资,直接融资规模爆发性增长。

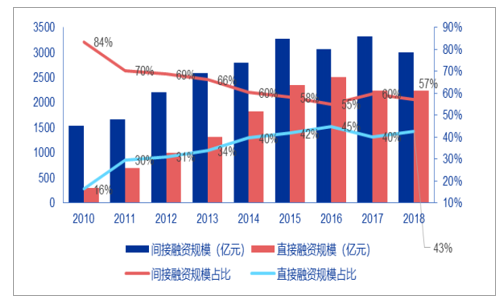

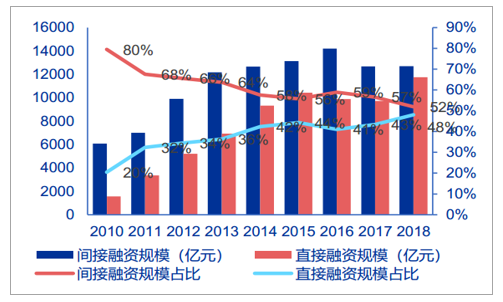

2013-2015年间接融资审批趋严,直接融资占比进一步提升,且融资成本不断提升。2013-2015年,由于煤炭行业低迷,金融机构对煤炭企业贷款条件审批空前严格,间接融资难度大幅增加,整个行业的金融机构贷款规模增速放缓。大型煤炭企业愈加倾向通过发行债券、票据等直接融资模式获取资金,但是直接融资成本不断抬升,在此3年期间内,上市煤企直接融资占比从34%,提高至42%;煤炭集团直接融资占比由36%提升到44%。

2016年开始,上市煤企和煤炭集团融资结构出现分化,煤炭集团直接融资被迫增加。因煤炭供给侧改革,煤价上涨,煤炭上市公司开始受到部分中小股份制商业银行青睐,该部分商业银行对煤炭上市公司授信大幅增加,从而导致煤炭上市公司间接融资占比上升,由2016年的55%提升至2017年的60%,2018年,由于上市煤企盈利能力持续改善,风险大幅降低,公司的发债利率也随之下调,当年发行的主体AAA级1-5年债券平均利率4.64%,略低于当年1-5年银行贷款基准利息4.75%。2018年金融市场整体“去杠杆”,部分企业出现兑付困难的情况,整体流动性较2017年有所收紧,银行“惜贷”,故2018年上市煤企的直接融资规模有所上升,由40%上升到43%。而煤炭集团因历史负担过重,并未享受到此种优惠,银行对煤炭集团基本“保持稳定授信,及时清算到期贷款”的策略,最终导致煤炭集团不得不增加直接融资。

鉴于此2016年政府提出“扩直融、优结构”,缓解煤企债务积压。煤炭集团直接融资占比从2016年的41%上升至43%,而2018年进一步上升至48%,财务负担较重。

上市公司17年间接融资占比反弹

数据来源:公开资料整理

煤炭集团直接融资占比保持高位

数据来源:公开资料整理

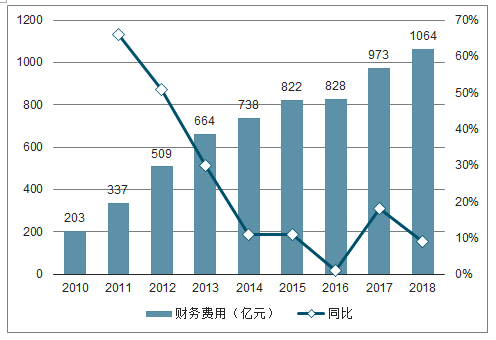

因经营持续改善,上市煤企综合融资成本维持低位,而直接融资规模的增加导致煤炭集团财务费用攀升。2015-2018年,上市煤企的财务费用由229亿元增加到258亿元,增速分别为33.09%、6.25%、-0.08%、6.46%,在间接融资占比增加的背景下,财务费用增速高位回落,2018年由于直接融资占比的提高,财务费用增速有所抬头,但仍在10%以内。煤炭集团2017-2018年间接融资维持在1.27万亿左右规模,但是直接融资规模从2017年的0.97万亿直接攀升至2018年的1.18万亿规模,同比增加20.95%,导致财务费用2018年攀升至1064亿元,仅费用增速有所回落。

16年以来上市煤企财务费用增速高位回落

数据来源:公开资料整理

煤炭集团财务费用居高不下,但增速放缓

数据来源:公开资料整理

3、煤炭集团18年公开债规模大幅反弹

煤炭上市公司目前统计2019年待偿还市场公开票据债务规模由2018年450亿元下降至300亿元,减少了33.44%;18年新举公开债规模456亿元,比17年的新举债规模减少8.75%;集团18年待偿还市场公开票据债务规模2808亿元,略高于17年的2748亿元,但是18年当年,煤炭集团新举债4067亿元,比17年增加36%,集团大举债务将带来较重的偿债负担,上市煤企的债务负担改善明显优于集团。上市煤企新举债规模增速下降,说明受益于煤价上涨,行业利润大幅增长,“借新还旧”现象有望改善,但是煤炭集团大量在公开市场举债,说明尚未实质改善财务报表,尚存在大量“借新还旧”的情况。

煤炭上市公司各年新举公开债规模(亿元)

数据来源:公开资料整理

煤炭集团各年新举公开债规模(亿元)

数据来源:公开资料整理

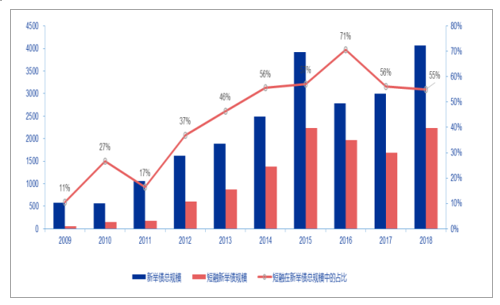

上市煤企短期融资规模较少、增速降低。2012年“黄金十年”结束,煤价下行,煤炭企业盈利能力转弱,短期融资新举债规模扩大;煤炭集团短融新举债规模达601亿元,增速达到近年来最大值241.48%;上市煤企短融新举债规模自2013年开始扩张,当年规模达到174亿元,增速同样达到近年来最大值866.67%。随后,上市煤企、煤炭集团短融新举债规模持续上升,但增速整体有所下降。2018年,上市煤企短融新举债规模为170亿元,增速为-36.57%,较供给侧改革前,短融新举债规模增速减缓且自2017年开始出现负增长,绝对规模掉头下降,改善明显。但是集团的短融新举债规模18年达到2237亿元,公开债规模大幅反弹。

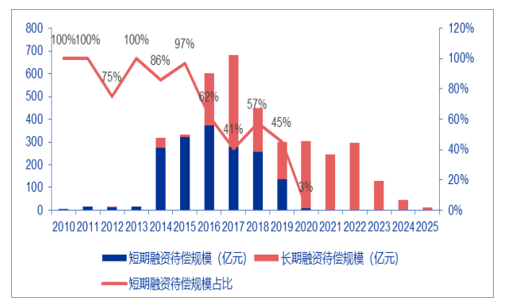

上市煤企长期、短期融资新举债占比及变化

数据来源:公开资料整理

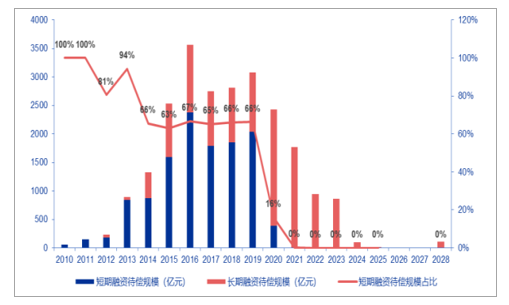

煤炭集团长期、短期融资新举债占比及变化

数据来源:公开资料整理

得益于煤价上涨,“借短还长”现象有所缓解。由于2016年去产能效果明显,煤价上升,煤炭企业偿债能力有所提升,2017年”借新还旧”到2018年的短融待偿规模有所下降。其中,上市煤企短融待偿规模有所回升,从278亿元减少到258亿元,降幅7.19%,规模持续回落;煤炭集团短融规模2017至2018年,由1789亿元上升至1856亿元,小幅增加。煤炭企业利润表好转,“借短还长”现象有所缓解。

上市煤企长期、短期融资待偿占比及变化

数据来源:公开资料整理

煤炭集团长期、短期融资待偿占比及变化

数据来源:公开资料整理

4、煤炭集团偿债能力仍旧堪忧

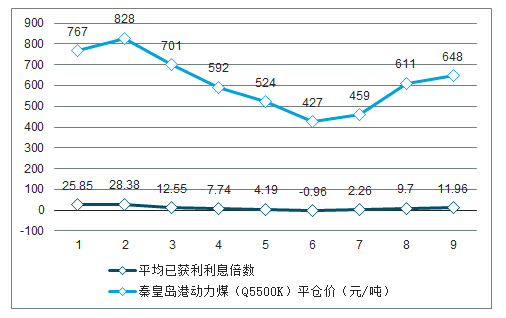

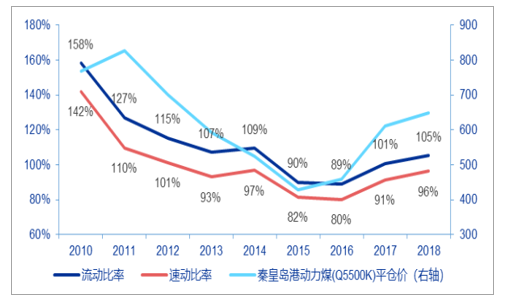

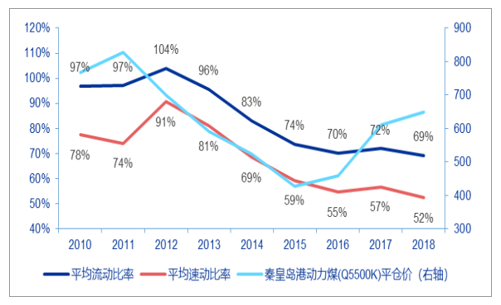

煤炭上市公司经过16年和17年的报表修复,偿债能力大幅提高,而煤炭集团偿债能力尚未改善。上市公司已获利息倍数在16年出现反弹,18年已经超过了10,达到11.96,改善明显。流动比率和速动比例均在16年开始反弹并大幅增长。而煤炭集团已获利息倍数虽然小幅上升,但仍在3以下相对危险状态,甚至流动比率和速动比率尚在下降,未出现反转迹象。

煤炭上市公司已获利息倍数接近12

数据来源:公开资料整理

煤炭集团已获利息倍数仍在3以下

数据来源:公开资料整理

煤炭上市公司偿债能力有所提升(%,元/吨)

数据来源:公开资料整理

煤炭集团偿债能力尚未改善(%,元/吨)

数据来源:公开资料整理

三、煤价上涨,各地区煤企财务状况好转程度不同

根据各地区煤企财务表现的好转程度不同,将煤炭企业划分为两类进行讨论。各地区煤炭企业的财务表现和经营压力受地区环境、地质条件等方面影响,开采和运输成本、产销量等差异较大,同时因为部分地区国有性质的煤企较多,员工安置负担较大,使得区域之间财务变化有所不同,因此将各区地煤企分为两大类讨论。一类是煤炭主要开采地或临近需求地,受价格影响波动较大的三西地区(山西、陕西、宁夏、内蒙古)、东部地区(包含山东、安徽、江苏、河北、北京等发债煤企);另一类是煤炭资源匮乏或远离煤炭需求地的中部地区(主要为河南、江西、湖南等发债煤企)、西部地区(云南、四川、青海、甘肃、重庆、贵州等发债煤企)。

1、三西、东部地区煤企财务状况好转较为明显

内蒙地区上市煤企财务表现与运行压力均好,处于行业内领先水平。内蒙古自治区内煤炭企业生产煤种为动力煤,成本压缩空间有限,煤价竞争力弱。2011-2015年,上市煤企归母净利润持续下滑并在2015年跌至最低点1.43亿元。2016年起,受益于煤价回升,上市煤企归母净利润在2016年上升至5亿元,在2017年大幅上涨至22.38亿元,同比上涨347%,2018年虽略有下滑,但仍维持18亿元高位。其中露天煤业从2015年5.34亿元的低谷持续上涨至2018年的20.27亿元,涨幅280%,而平庄能源的亏损主要由于其经营不善。上市煤企平均资产负债率自2011年下降至28.73%后,仅在2015年小幅回弹,但于次年回落,于2018年下降至25.16%,大幅低于行业平均水平,债务负担得到改善。

内蒙古区内煤炭集团归母净利润有所回升,平均资产负债率明显改善。内蒙古自治区的煤炭集团归母净利润自2011起持续下滑,在2015年达到-1.47亿元的最低点,后回升至2017年的7.88亿元水平,较2015年增幅达637%,但较2011年63亿元的峰值仍有一定距离。平均资产负债率稳中有降,于2017年降至44%,低于行业平均水平,资产负债率随着利润提升明显改善。

内蒙古上市煤企归母净利润及资产负债率

数据来源:公开资料整理

山西政府助力省内煤企改善融资环境,外部支持作用强。山西省政府对省内煤企外部支持作用较强,为改善山西省融资环境较差的问题,2016年山西省政府陆续提出七大煤企组建增信基金、对七大煤企贷款重组等措施,省内融资环境有较大改善;在煤炭行业持续低迷的情况下,山西省政府对煤企积极帮扶,省内煤企积极寻找对策以实现降本增效。整体来看,省内煤炭企业盈利有所改善、外部支持作用较强。

山西地区上市煤企归母净利润大幅提升,经营状况好转迅速,平均资产负债率已降至行业平均水平以下。山西地区煤炭品质较佳,开采成本偏低,煤炭业务具有一定竞争优势。2011-2015年,山西地区上市煤企(含中煤能源)归母净利润持续下滑,2014年归母净利润为-69.14亿元,首次出现亏损;随着供给侧改革的实施及企业自身成本控制,上市煤企归母净利润回弹,2018年回弹到160.48亿元,较2015年低谷时数据增加332%,改善明显。山西地区上市煤企平均资产负债率自2011年起开始上升,2016年达到峰值66.81%,之后回落,2018年降至62.54%,已低于行业平均值,改善较为明显。

山西地区煤炭集团归母净利润明显好转,平均资产负债率出现改善。山西地区煤炭集团(含中煤集团、华电煤业)在2014年首次出现亏损,亏损额在2015年达到最大值-86.94亿元,2017年扭亏为盈,2018年增长至67.49亿元,盈利情况好转。而集团的资产负债率在2016年及以前持续增长,于2016年达到77.62%,创近年来新高,区域内12家煤炭集团有5家资产负债率在80%以上,11家企业资产负债率在70%,负担沉重;但是2017年区域内平均资产负债率开始下降,到2018年降至73.09%,进一步得到改善。区域内阳煤集团、山煤集团、、晋煤集团、同煤集团、潞安集团资产负债率皆从83%以上下降至2018年的80%以下,截至2018年,山西地区12家煤炭集团中资产负债率在80%以上的企业数为0,但仍有8家集团的资产负债率在70%以上,负担仍较重。若区域内国企改革可以逐步落地,优质资产得以整合,各煤炭集团财务状况有望进一步改善。

山西地区上市煤企归母净利润及资产负债率

数据来源:公开资料整理

山西地区煤炭集团归母净利润及资产负债率

数据来源:公开资料整理

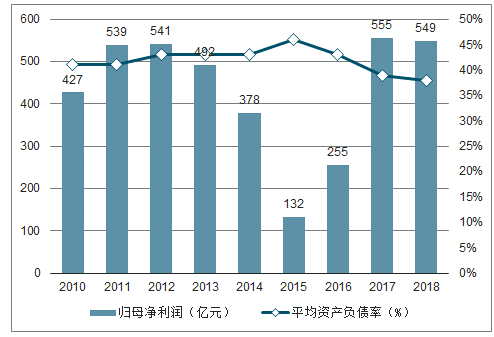

陕西地区上市煤企归母净利润上涨趋势迅猛,平均资产负债率改善。陕西地区地质条件优越,开采成本偏低,煤炭资源优势明显。2011-2015年,陕西地区上市煤企(含中国神华)归母净利润持续下滑,2015年降低至132亿元低位,其中陕西煤业亏损额高达30亿元;但从2016年开始盈利大幅好转,2018年实现归母净利润549亿元,较2015年增加317%。2011-2015年,陕西地区上市煤企的平均资产负债率在43%上下波动,2016年起开始改善,于2018年降至38%,远低于行业平均的53%,改善明显,财务状况良好。

陕西地区煤炭集团平均资产负债率出现大幅改善。陕西地区煤炭集团(含原神华集团、中铝宁夏能源集团)因原神华集团原因,即便在2015年仍保持盈利状态。但是如果剔除掉中国神华,则该地区2012-2015年期间亏损严重,2013年亏损额一度高达25亿元,因原神华集团盈利一直较好而使得该区域内集团整体保持盈利状态。该区域内最大煤炭集团陕煤化集团2017年实现扭亏为盈,达到归母净利润4.98亿元。该区域内煤炭集团盈利从2015年的76亿元增长至2018年的249亿元,增幅228%。陕西地区煤炭集团平均资产负债率从2013年的71.26%高位下降至2018年的64.95%,陕煤化集团的资产负债率也由2013年的80.42%高位回落至2018年的72.92%,财务负担明显减轻。区域内煤炭集团资产负债率降幅明显,已低于行业平均,财务状况较为健康。

陕西地区上市煤企归母净利润及资产负债率

数据来源:公开资料整理

陕西地区煤炭集团归母净利润及资产负债率

数据来源:公开资料整理

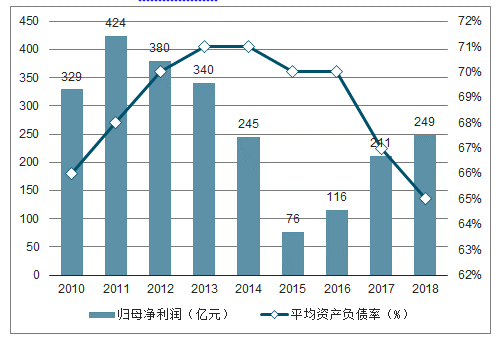

东部地区上市煤企归母净利润改善明显,资产负债率已低于行业平均。东部地区为煤炭主要需求地,2016年煤炭价格上升、下游耗煤行业补库存引起煤炭需求阶段性上涨、叠加煤企降本增效带动区域内上市煤企盈利状况大幅好转,2016年扭亏为盈,之后归母净利润持续提升,到2018年提升至130亿元,较15年的最低值31亿元增加了522%;其中,山东、安徽省的上市煤企对归母净利润贡献较大,尤其是兖州煤业,即使在2015年仍有8.6亿元的归母净利润,供给侧改革以后盈利稳步上涨,到2018年实现归母净利润79.09亿元,贡献了区域内60.8%的利润。东部地区上市煤企平均资产负债率自2010年起开始上升,2015年达到峰值57.78%,2016年起开始回落,到2018年下降至51.26%,已低于行业水平。

相比于东部地区上市煤企的、财务表现,该地区煤炭集团归母净利润改善有限,平均资产负债率整体仍偏高。东部地区煤炭集团自2013年起呈亏损状态,2014年亏损额最大达122亿元,2016年减亏至-6亿元,于2017年扭亏为盈,到2018年提升至50亿元;财务指标改善不明显,仍未恢复到“黄金十年”期间的水平,主要是山东和河北的煤炭集团相对表现较为疲弱,相较于2011年行业高峰期时盈利都超过了50%的降幅,又由于体量较大,故对区域整体盈利水平影响较大;但是安徽的淮南和淮北集团归母净利润已大幅超越2011年时水平,分别有178%和433%的增长。东部地区煤炭集团平均资产负债率在2015年及之前逐年增加至70.12%;2016年开始下降,2018年降低至66.69%,已低于行业平均,有所改善但仍偏高。其中河北的冀中能源集团因举债较多,仅2018年就发债332亿元,资产负债率高达82.44%,对区域内平均水平影响较大。

东部地区上市煤企归母净利润及资产负债率

数据来源:公开资料整理

东部地区煤炭集团归母净利润及资产负债率

数据来源:公开资料整理

2、中部、西部地区财务状况好转程度较差

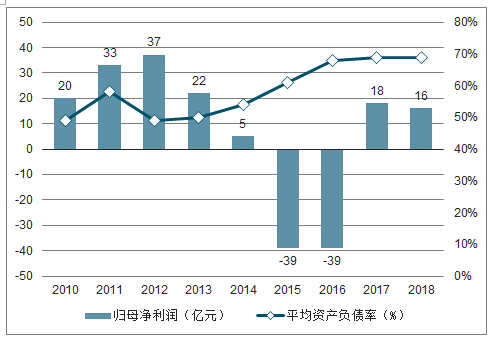

中部地区上市煤企连续两年盈利,但平均资产负债率有待进一步改善。中部地区煤炭资源赋存相对较少、开采成本相对偏高,煤价受三西地区煤炭冲击较大。2012-2015年,上市煤企归母净利润持续下滑,2015年归母净利润首次出现亏损,亏损额高达39亿元。后受益于煤价回升高位并维稳,亏损减小,在2017年实现扭亏为盈,2018年实现归母净利润15.83亿元。中部地区上市煤企平均资产负债率自2012年起开始上升,2018年达到68.75%,其中河南的3家上市公司平均资产负债率为62.11%,财务状况尚佳,主要受江西的上市公司安源煤业88.68%的高资产负债率拖累。

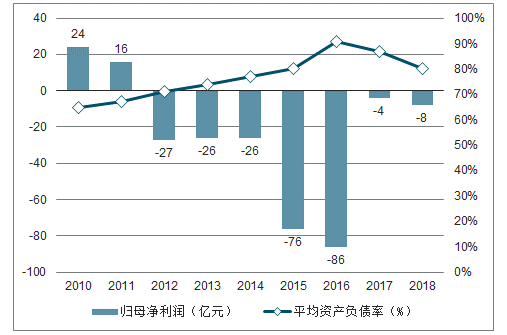

中部地区煤炭集团亏损深度较大、平均资产负债率高。2012-2016年,中部地区煤炭集团亏损额逐年加大,从27亿元增加至亏损86亿元。2017年,随着煤价高位维稳,该地区煤炭集团盈利状况有所改善,亏损额迅速下降至4亿元,2018年亏损有所扩大,至8亿元,盈利能力亟待改善。其中河南能源贡献了主要的亏损,2015年时最大亏损达到69.53亿元,而供给侧改革以后即使煤价高企,公司2018年亏损仍有8.82亿元。2010年至2016年,区域内煤炭集团平均资产负债率逐年升高,2016年达到90.88%的峰值,但之后有所下降,到2018年下降至80.33%,虽下降明显,但是仍然偏高。随着2019年蒙华铁路的通车,将增加区域内煤炭的有效供给、加速区域内尤其是江西省亏损资产的退出,煤企盈利状况及财务状况有望改善。

中部地区上市煤企归母净利润及资产负债率

数据来源:公开资料整理

中部地区煤炭集团归母净利润及资产负债率

数据来源:公开资料整理

西部地区的贵州省优势突出,为西部地区财务状况改善的主要贡献省份。西部地区煤炭发债企业较少且规模普遍较小,煤种以动力煤为主,区域内需求有限,距主要需求地较远,在行业内竞争无明显优势;西南地区煤炭赋存条件差、开采成本较高,区域内煤炭企业数量较少。然而,西南地区的贵州省是煤炭净调出省份之一,所产煤炭中70%以上供省内使用,其余部分主要销往云南、四川等距离“三西地区”较远的省份;地理位置优势明星,煤产品竞争优势突出,成为西部地区归母净利润改善的主要贡献地区。

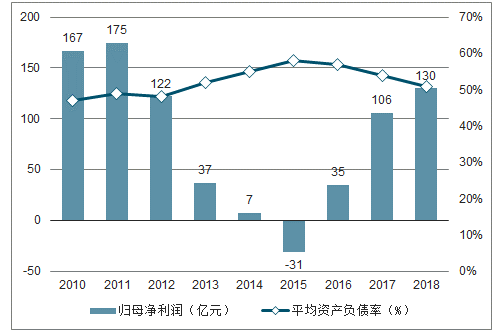

因贵州煤炭企业盈利快速提升,西部地区上市煤企整体的财务表现较佳,平均资产负债率偏低且呈下滑态势。2011-2015年,西部地区上市煤企归母净利润持续下滑;2015年,归母净利润首次出现亏损,亏损额达到-4.94亿元;2016年起,受益于煤价上升,实现扭亏为盈。2018年,归母净利润最终达到17.09亿元,较2015年增幅达446%。其中,贵州的盘江股份贡献了9亿元归母净利润,占2018年西部地区总归母净利润的55%。西部地区平均资产负债率自2012年起持续下滑,从52.71%降至2018年的38.71%,降幅27%,远低于行业平均,改善极大。

西部地区煤炭集团财务表现较差,资产负债率未出现明显改善,偿债压力偏大。西部地区煤炭集团从2012年起连续5年亏损,2015年亏损额最大达到21.83亿元,2016年减亏至-13亿元,2017年扭亏为盈,然而2018年再次出现亏损,归母净利润为-0.48亿元,盈利指标较差,主要受川煤集团和重庆能源集团拖累。川煤集团2015年亏损12.86亿元,贡献了区域内59%的亏损额,而供给侧改革以后盈利能力改善缓慢,2018年仅盈利0.12亿元;重庆能源集团2012年以来归母净利润一直在零轴线上下波动,2018年亏损3.15亿元。该地区煤炭集团平均资产负债率自2012年起呈增长趋势,直至2016年达到峰值75.03%。2017年煤价持续保持高位,平均资产负债率降至72.55%,仍旧未能大幅降低。到2018年降至72.29%,仍处高位,债务负担沉重。其中川煤集团的资产负债率高达92.04%,该公司公开市场发债和银行借款皆有违约无法偿还情况,故只能通过其他更高成本的方式融资,历史负担沉重。

西部地区上市煤企归母净利润及资产负债率

数据来源:公开资料整理

西部地区煤炭集团归母净利润及资产负债率

数据来源:公开资料整理

3、地区煤炭资源丰富度、需求量与煤企财务表现直接挂钩

随着2016年供给侧改革的实施,煤炭价格回升,各区域财务指标有所改善,在资源禀赋、区域环境等方面具备优势的区域,区域内样本企业财务指标改善效果明显,如三西地区、东部地区、北部地区;而对于煤炭资源自身无竞争优势、需求低迷的区域,即使落后产能得以淘汰、煤炭价格有所回升,区域内企业的经营能力仍较低,债务负担仍较重,如中部地区、西部地区(不含贵州)。

四、煤企降负债仍需时日

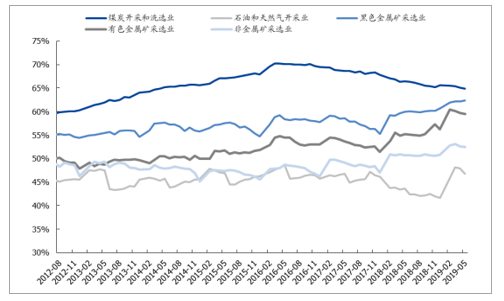

虽然煤炭行业在供给侧改革后,煤价大幅上涨,煤企的盈利水平明显回升,信用融资状况也持续好转,但由于煤企的历史负担过于沉重,其资产负债表修复进度缓慢。据统计,截至2019年5月,煤炭开产和洗选业资产负债率仍高达64.9%,位居工业企业行业首位,累计负债自2016年最高点以来仅下降6.7%。

煤炭行业资产负债率位居工业企业首位

数据来源:公开资料整理

煤炭行业负债下降缓慢

数据来源:公开资料整理

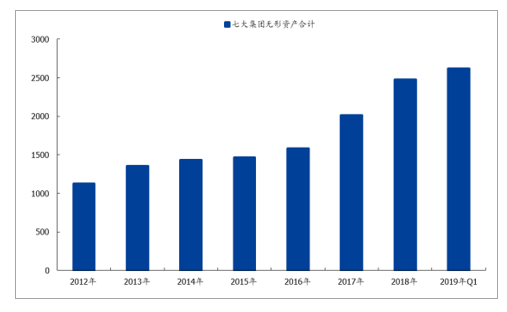

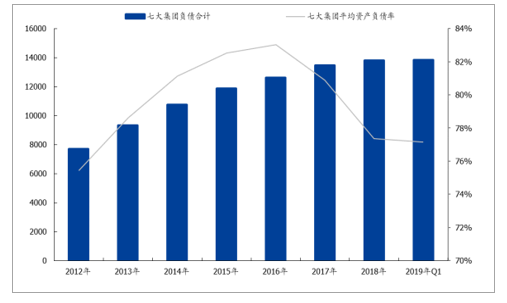

山西煤企偿债压力并未减轻。由于行业中各企业经营状况差距较大,为了更好的反应行业的平均水平,我们选取山西七大煤炭集团(焦煤、山煤、晋能、同煤、阳煤、晋煤、潞安)作为观察标的。我们发现山西煤企自2016年经营状况好转以来,负债总额仍维持小幅增长态势,企业偿债压力并未减轻。但企业为完成国资委降杠杆的考核目标,不得不采取增厚总资产的方式(采矿权重新评估、发永续债)来降低资产负债率。且据我们调研了解,煤企虽与当地政府签订“三供一业”剥离合同,但由于政府财力有限,该部分费用在未来2~3年内仍将由煤企承担,煤企短期内负担仍显沉重。我们认为为解决上述问题,未来仍需煤价稳定在一个相对合理的区间,以时间换空间,最终完成减轻煤企偿债压力和历史负担的终极目标。

山西七大煤企无形资产大幅上升(亿元)

数据来源:公开资料整理

山西七大煤企负债总额小幅上升(亿元)

数据来源:公开资料整理

相关报告:智研咨询发布的《2019-2025年中国煤炭行业市场潜力分析及投资机会研究报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

中国煤炭产业全景调研及未来发展趋势研判报告(2026版)

《中国煤炭产业全景调研及未来发展趋势研判报告(2025版)》共九章,包含2026-2032年煤炭行业发展前景预测分析,2026-2032年中国煤炭行业投资分析,2026-2032年中国煤炭行业发展策略及投资建议分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询