一、白酒:线上销售稳步增长,老窖价格有所提升

(一)、宏观经济下行对行业有所影响,基建重启有望利好需求端

自2018年二季度左右开始,国内宏观经济承压、增速将进入下行通道开始成为市场一致预期。如按预期所发展,经济阶段性下行将不可避免对白酒行业需求端产生一定影响,或将在一定程度上降低商务需求、减缓行业产品结构升级速度。

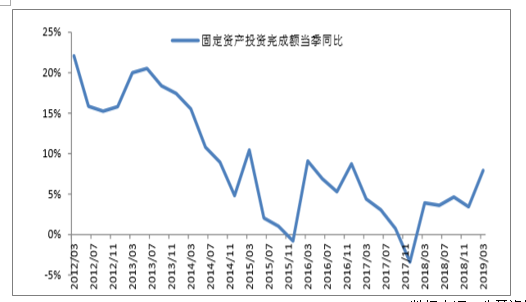

国内GDP季度增速进入下行通道(2012-2019)

数据来源:公开资料整理

相关报告:智研咨询发布的《2019-2025年中国食品饮料行业市场运行态势及投资方向研究报告》

澳门赌场收入增长18年开始逐渐走低

数据来源:公开资料整理

国际航线客运量年初以来开始走低

数据来源:公开资料整理

基建政策有望拉动白酒需求出现复苏。中共中央办公厅、国务院

办公厅印发了《关于做好地方政府专项债券发行及项目配套融资工作的通知》,以加大逆周期调节力度。其中“允许将专项债券作为符合条件的重大项目资本金”突破了此前专项债使用范围限制,允许将专项债券作为重大项目资本金有望提振基建投资约7%剔除2019年以来已经发行的新增收费公路、轨交专项债332亿元,假设2019年专项债发行目标中,投向收费公路、轨交的比例与2018年相同,且专项债中3%-5%投入新增铁路项目。根据预计,如按照目前最低资本金比例20%计算,专项债用作资本金可以撬动基建投资1839-2269亿元,占2018年基建(不含电力)投资的6.3%-7.8%。基建投资和白酒行业需求存在一定的正相关关系,政策对冲经济下行预期推动基建投资提速有望给予白酒行业一定的增量需求。

基建投资未来有望成为对冲宏观经济下行预期的有效手段

数据来源:公开资料整理

(二)、线上销售稳步增长,五粮液、老窖、洋河表现较好。

4月阿里渠道酒类总计销售额5.65亿元,同比增长17.4%,销量446.63万件,同比增长18.4%,均价126.45元,同比下降0.9%。国产白酒线上销售额1.90亿元,同比增长18.6%,销售量117.87万件,同比增长43.7%,均价161.34元,同比下降17.5%。从销售额排名来看,茅台五粮液洋河占据前三。从品牌看,茅台销售额同比下降13.4%,五粮液销售额同比增长32.9%,洋河销售额同比增长40.5%,老窖销售额同比增长36.6%,汾酒销售额同比增长56.7%,牛栏山销售额同比增长2.7%。

阿里渠道酒类销售额及增速(亿元,%)

数据来源:公开资料整理

阿里渠道国产白酒销售额及增速(亿元,%)

数据来源:公开资料整理

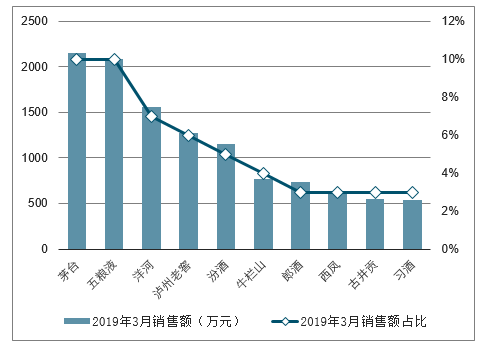

2019年3月白酒热销品牌排行榜

数据来源:公开资料整理

2019年3月白酒热销品牌排行榜

数据来源:公开资料整理

(三)、茅台销售额位居榜首,老窖价格有所提升

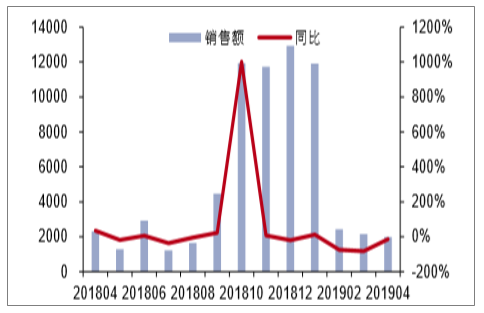

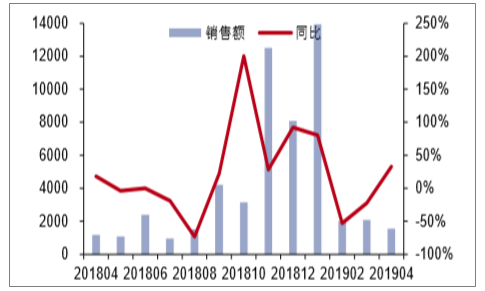

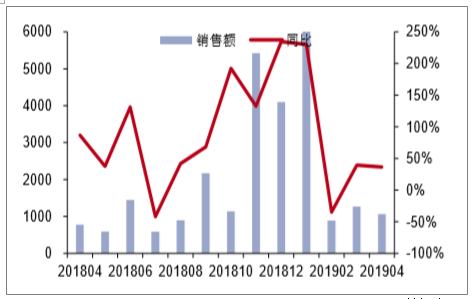

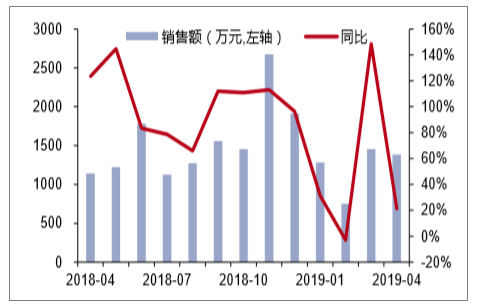

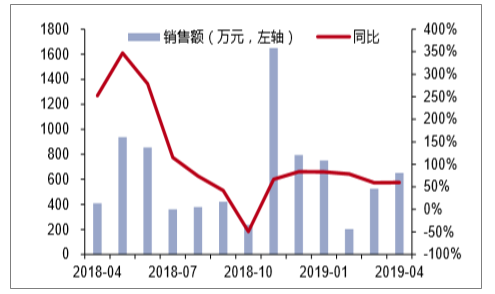

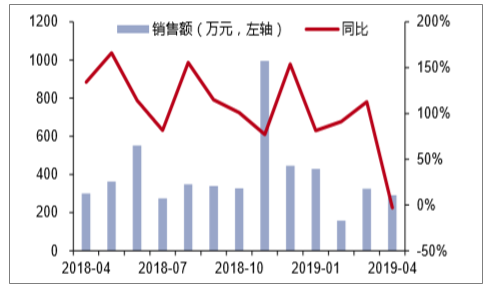

分品牌来看,4月茅台销售额1992.12万元,位居行业首位,同比下降13.4%,均价813.74元,同比下降6.2%,销售下滑或与茅台电商渠道放量不足相关;五粮液4月销售额1553.24万元,同比增长32.9%,均价385.35元,同比增长4.0%;洋河销售额1535.43万元,同比增长40.5%,均价503.42元,同比增长29.3%;泸州老窖销售额1061.54万元,同比增长36.6%,均价390.49元,同比增长47.6%。

贵州茅台销售额及增速(万元,%)

数据来源:公开资料整理

五粮液销售额及增速(万元,%)

数据来源:公开资料整理

洋河股份销售额及增速(万元,%)

数据来源:公开资料整理

泸州老窖销售额及增速(万元,%

数据来源:公开资料整理

二、乳制品:线上销售维持高增,龙头线上份额提升

(一)、经营回顾:业绩增速小幅回升,费用率控制承压

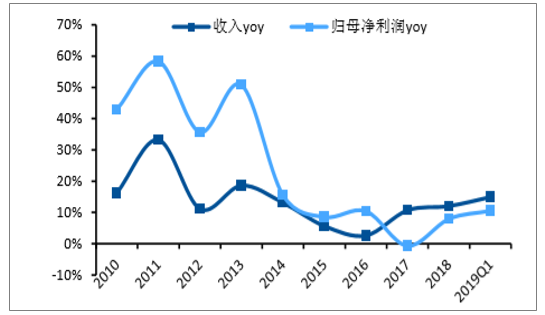

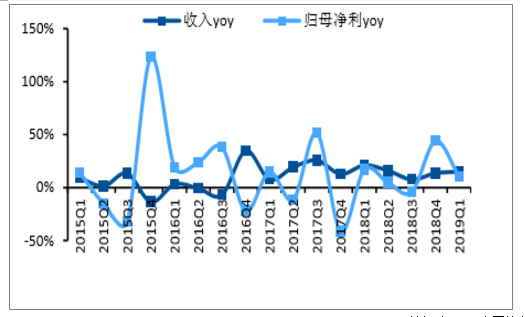

2018全年及2019Q1乳制品板块营收及净利润增速出现小幅回升。2018全年,板块营收1276亿元,同比+12.1%,增速较2017年+10.7%和2016年+2.66%增速有所回升;板块归母净利润72亿元,同比+8%,较2017年-0.67%的增速有所回升,但仍然低于2016年+10.44%增速。2019Q1板块收入352亿元,同比+15%,高于2017Q1的+3.16%增速,但仍低于2018Q1的+20.98%增速水平;板块归母净利润27亿元,同比+10.5%,较2017Q1的+12.80%、2018Q1的+17.02%增速小幅下滑。总体看,乳制品两强争霸的局面依然稳固,2018年板块业绩表现出现小幅回升,2019Q1受成本端和营销费用压力,业绩表现同比小幅下滑。

乳制品行业收入、净利润增速

数据来源:公开资料整理

乳制品单季度收入、利润增速

数据来源:公开资料整理

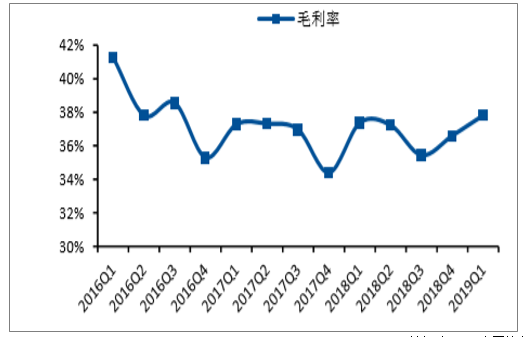

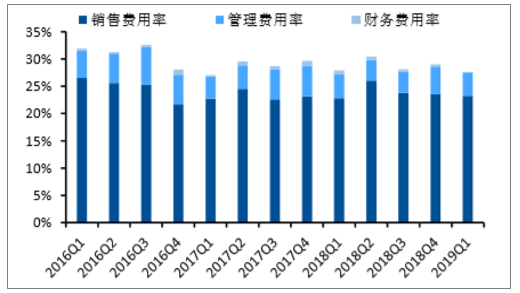

毛利率方面,2018Q3以来,乳制品板块毛利率小幅恢复,19Q1单季度毛利率37.82%,为16Q4以来单季度毛利率水平的新高。费用率方面,19Q1期间费用率27.65%,略低于18Q1的27.92%水平,显示行业费用控制情况良好。19Q1销售费用率23.26%,环比下降但仍略高于18Q1的22.81%水平,不过对比过去三年单季度销售费用率水平,19Q1略低于中值,显示两强销售竞争小幅降温,同时CTR广告投放数据也与这一趋势吻合。

乳制品板块毛利率表现稳定,18Q3以来小幅上升

数据来源:公开资料整理

期间费用率小幅下降

数据来源:公开资料整理

(二)、线上销售额维持高增,销售均价有所增长。

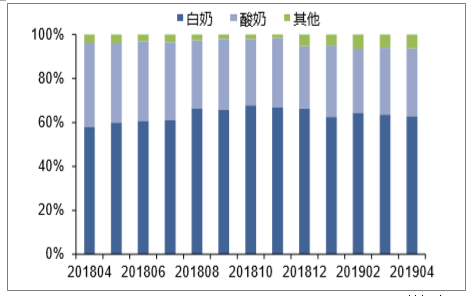

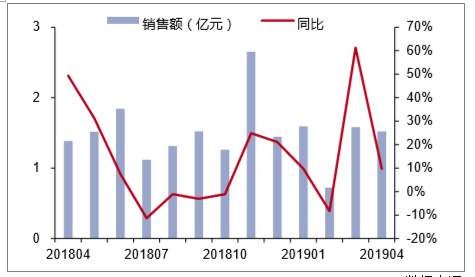

4月阿里渠道液奶行业销售额4.93亿元,同比增长36.2%,销售量884.35万件,同比增长23.7%,平均产品价格55.74元,同比增长10.1%。分子品类来看,白奶占比62.9%,同比提升5.1pcts,酸奶占比30.9%,同比下降7.4pcts。其中4月白奶销售额为3.10亿元,同比增长48.1%,均价64.50元,同比增长18.0%;4月酸奶销售额1.52亿元,同比增长9.7%,均价64.16元,同比增长26.6%,显示4月酸奶产品升级趋势或好于白奶。

阿里渠道乳制品销售额及增速(亿元,%)

数据来源:公开资料整理

阿里渠道白奶及酸奶占比变化(%)

数据来源:公开资料整理

白奶销售额及增速(亿元,%)

数据来源:公开资料整理

酸奶销售额及增速(亿元,%)

数据来源:公开资料整理

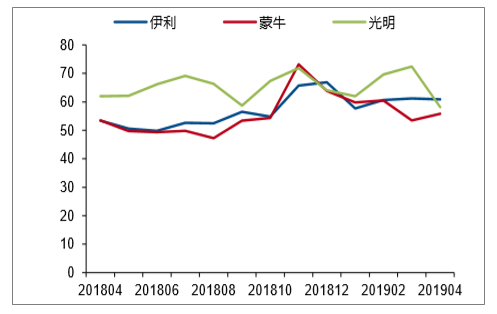

(三)、伊利、蒙牛增速较快,线上份额持续提升。

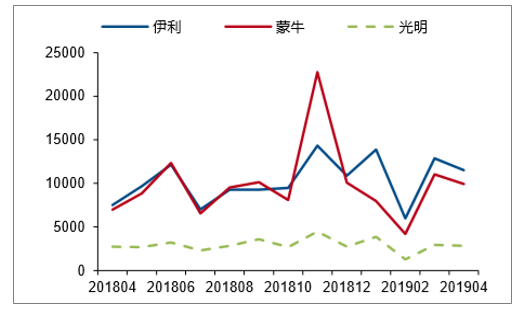

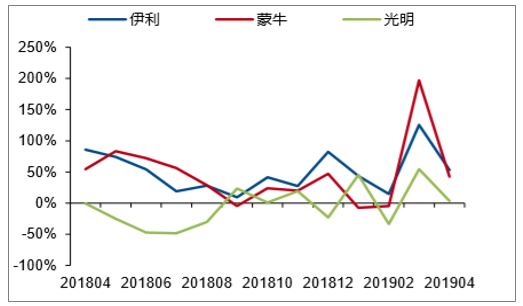

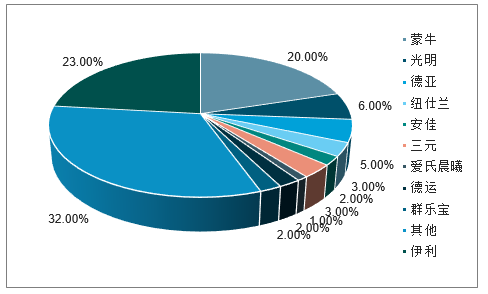

4月阿里渠道伊利销售额1.15亿元,同比增长53.0%,销量189.15万件,同比增长34.1%,均价60.91元,同比提升14.0%;蒙牛销售额9945.75万元,同比增长42.4%,销量178.08万件,同比增长36.4%,均价55.85元,同比提升4.4%;光明销售额2842.10万元,同比增长3.3%,销量48.87万件,同比增长10.1%,均价58.16元,同比下降6.2%。伊利4月线上份额为23.4%,同比增长2.6pcts,蒙牛线上份额为20.2%,同比增长0.9pct。

伊利、蒙牛、光明线上销售额(万元)

数据来源:公开资料整理

伊利、蒙牛、光明线上销售额增速(%)

数据来源:公开资料整理

伊利、蒙牛、光明线上均价(元)

数据来源:公开资料整理

2019年4月乳制品各品牌份额占比(%)

数据来源:公开资料整理

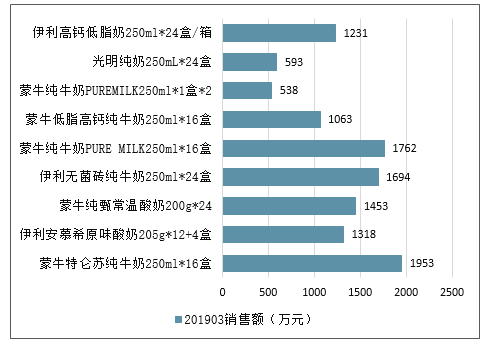

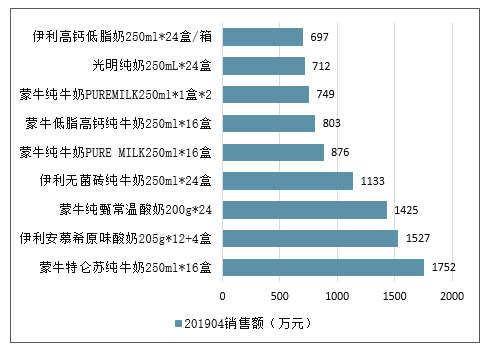

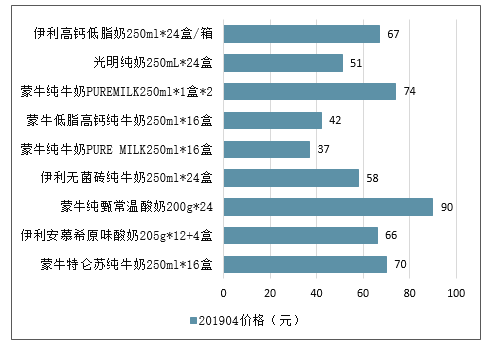

(四)、蒙牛特仑苏较为热销,伊利安慕希位列酸奶榜首。

酸奶方面,伊利安慕希(12+4盒装)销售额1526.97万元,位居酸奶品类榜首,蒙牛纯甄(24盒装)销售额1425.36万元,位居榜单第三位。白奶方面,蒙牛特仑苏纯牛奶(16盒装)销售额1752.03万元,位居白奶榜首,伊利纯牛奶(24盒装)销售额1133.35万元,位居榜单第四位,蒙牛纯牛奶(16盒装)销售额876.10万元,位居榜单第五位。

201903中国乳制品类主要热销产品销售额

数据来源:公开资料整理

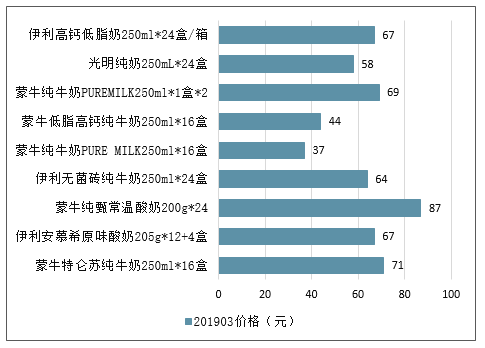

201903中国乳制品类主要热销产品销售价格

数据来源:公开资料整理

201904中国乳制品类主要热销产品销售额

数据来源:公开资料整理

201904中国乳制品类主要热销产品销售价格

数据来源:公开资料整理

三、调味品:行业增长平稳,海天千禾表现较好,传统品种量价仍有空间

(一)、行业增长平稳,海天、千禾表现较好

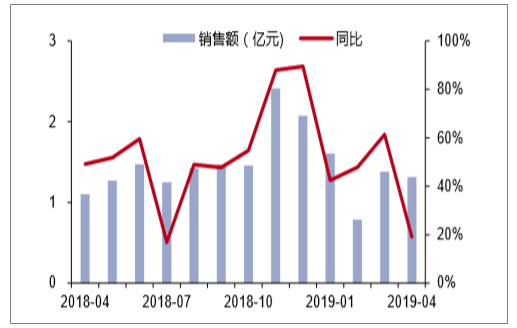

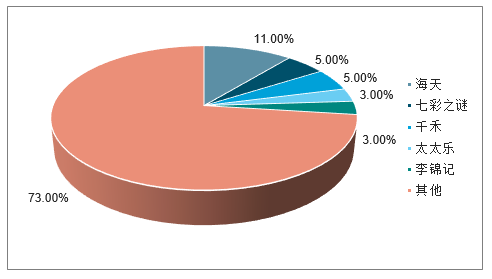

4月阿里渠道日常调味品子行业销售额1.31亿元,同比增长19.2%。分品牌来看,海天、七彩之谜、千禾销售额位居前3名,分别占比11%、5%、5%。从主要调味品牌来看,海天销售额为1384.71万元,同比增长21.3%,厨邦销售额为217.43万元,同比增长16.6%,千禾销售额为651.59万元,同比增长59.8%,欣和销售额为291.95万元,同比下降2.9%。

调味品销售额及增速(亿元,%)

数据来源:公开资料整理

调味品子行业销售额占比

数据来源:公开资料整理

海天味业销售额及增速(万元,%)

数据来源:公开资料整理

厨邦销售额及增速(万元,%)

数据来源:公开资料整理

千禾销售额及增速(万元,%)

数据来源:公开资料整理

欣和销售额及增速(万元,%)

数据来源:公开资料整理

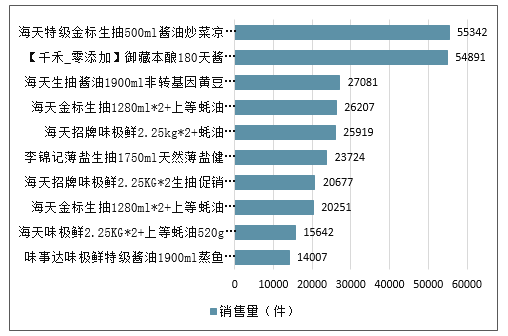

(二)、海天产品依旧强势,千禾位居榜单第一

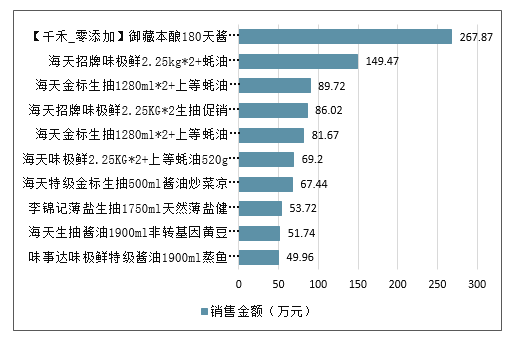

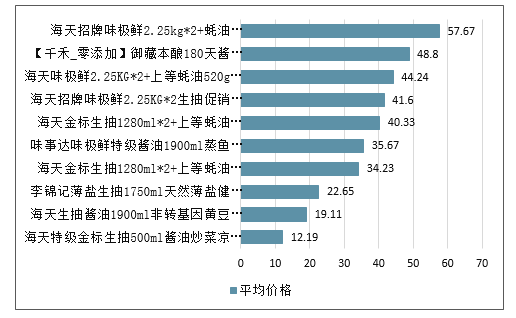

从4月热销产品来看,在酱油热销产品前10名中,海天占7位,表现依旧处于强势地位。千禾、李锦记和味事达产品分别位列第一位、第八位和第十位。

酱油品类热销产品销售量前10名

数据来源:公开资料整理

酱油品类热销产品销售额前10名

数据来源:公开资料整理

酱油品类热销产品前10名的价格

数据来源:公开资料整理

(三)、传统品种量价空间确定,长期看新品种大有可为

1、传统品种量价仍有空间

(1)量:餐饮景气恢复带动调味品销量增加,同时对标日韩我国人均消费量仍未触及天花板

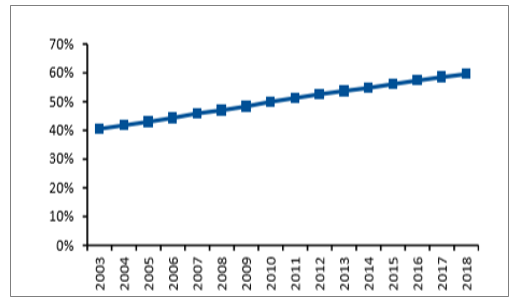

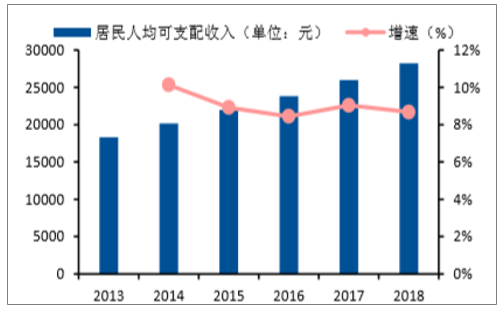

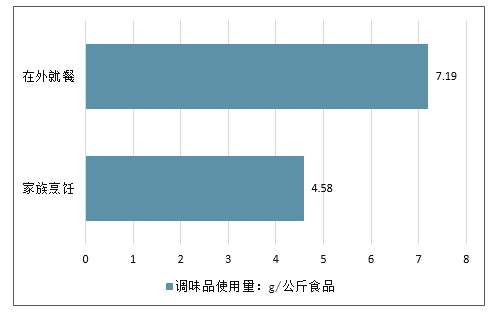

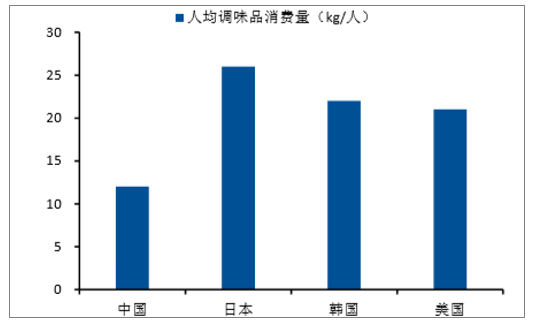

尽管得益于改革开放以来人均可支配收入及城镇化程度持续双提升,餐饮业收入规模一直稳步提升,但13年行业受八项规定冲击较为严重,增速从12年的13.6%显著下滑到13年的9%。从14年开始,在结构调整(大众餐饮成为行业回暖复苏的主动力)及餐饮外卖高速发展的双力驱动下,餐饮行业景气恢复。因此,归因于餐饮渠道调味品消费量显著高于家庭渠道(餐饮渠道每公斤食物调味品使用量是家庭渠道的1.57倍),在餐饮业景气恢复的带动下,12-18年调味品销量稳步提升,12-18年CAGR达到6%。基于对标日韩等饮食习惯相近的发达国家我国人均消费量仍未触及天花板,在餐饮行业如火如荼发展的背景下,预计未来调味品总体销量将会平稳增长(2018-2023年CAGR将达到5%)。

城镇化水平逐年提高

数据来源:公开资料整理

人均可支配收入稳步增长

数据来源:公开资料整理

2018年中国消费者外出就餐频次变化

数据来源:公开资料整理

14年起餐饮行业景气恢复

数据来源:公开资料整理

餐饮渠道调味品消费量显著高于家庭渠道

数据来源:公开资料整理

大多数调味品主要在餐饮渠道被消费(销量口径

数据来源:公开资料整理

对标日韩,我国调味品销量未见天花板

数据来源:公开资料整理

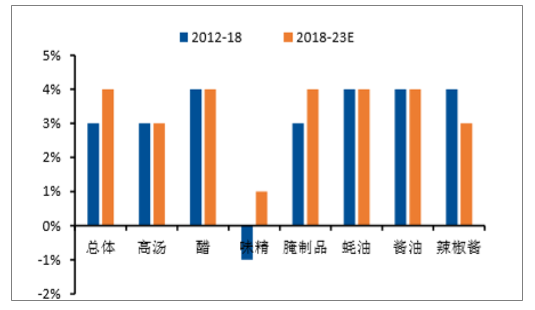

调味品总体及细分品种销量增速预测

数据来源:公开资料整理

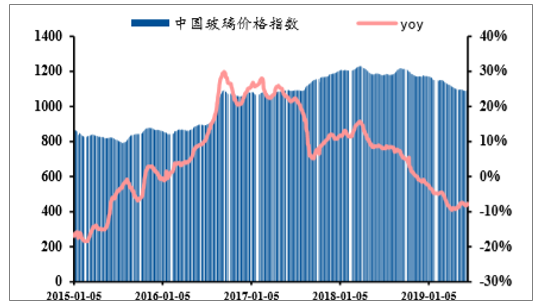

(2)价:契机未到叠加经济处于下行周期,厂商直接提价慎之又慎,调味品价格提升主要依靠结构升级

基于提价契机尚未到来,在经济处于逆周期的背景下,预计19年大规模提价发生概率较低。a.时机未到:身处调味品这一对价格高度敏感的行业,只有当上游原材料价格的上涨显著压缩的盈利空间时厂商才会选择提价,因此从某种角度来看调味品行业提价周期即行业成本周期。基于19年以来大豆价格稳中趋降、糖周期仍处于底部及环保政策放松带来玻璃、塑料等主要包材成本显著下滑,调味品行业提价契机尚未到来,起码19年下半年不会发生大规模提价;b.经济逆周期下,提价得不偿失:客观来说,提价这柄“双刃剑”厂商如若使用不当,只会伤及自身:经济顺周期下,提价可以在不影响动销的情况下增厚营收,甚至推动产品价格带快速上移;但是在宏观经济处于下行通道的背景下,如果缺乏高费用投放或低渠道库存等因子的配合,则提价只会显现负面作用:即经济逆周期下,提价大概率会推高渠道库存从而对动销产生负面影响。因此,基于提价契机尚未到来,在经济处于逆周期的背景下,预计19年主要厂商大概率不会做出提价决议。

大豆、白砂糖及包材占据海天味业成本大头

数据来源:公开资料整理

大豆价格稳中趋降

数据来源:公开资料整理

糖周期仍处于底部位置

数据来源:公开资料整理

玻璃价格指数19年开始回落

数据来源:公开资料整理

塑料价格指数19年以来显著降低

数据来源:公开资料整理

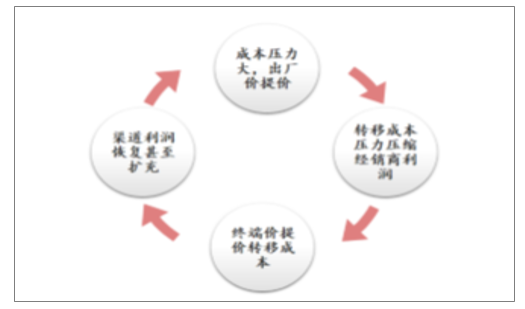

调味品行业一个完整提价周期约为4年(视经济环境及成本增加情况有所增减)

数据来源:公开资料整理

提价包含两个动作:出厂价提价和出厂价不提而终端价提价

时间 | 海天 | 厨邦 |

出厂价提价 | 2012年9月 | 2013年7月 |

出厂未提终端提 | 2014年11/12月 | 2014年10月 |

出厂价提价 | 2016年12月 | 2017年3月 |

数据来源:公开资料整理

提价周期周而复始,形成闭环

数据来源:公开资料整理

在低渠道库存的助力下,上轮提价推升了主要厂商毛利率

数据来源:公开资料整理

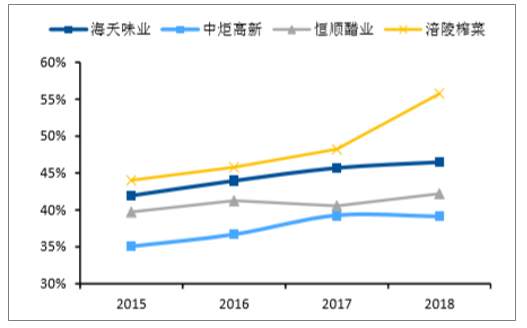

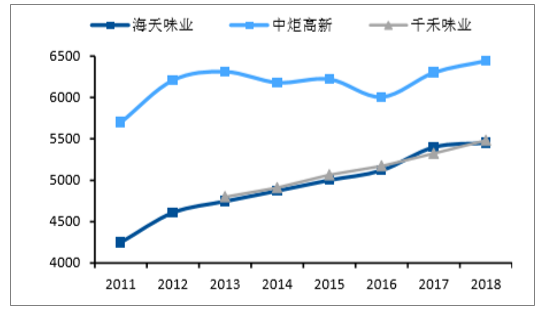

调味品价格提升主要依托结构升级。随着城镇化水平及居民人均可支配收入逐渐提升,消费升级趋势越演越烈,消费者对于调味品的健康属性、功能化属性等属性愈加重视。因此在消费升级大背景下,调味品产品结构升级乃大势所趋。

国内生抽比例持续提升

数据来源:公开资料整理

生抽价格带高于老抽

数据来源:公开资料整理

主要厂商切实推进产品结构升级

厂商 | 关键数据 | 发展策略 |

海天味业 | 高中低端产品占比从13年的1:6:3提升到18年的4:5:1 | 推进酱油结构升级,做大蚝油体量,加强黄豆酱新市场培育,同时注重醋、料酒等新品类研发和培育 |

中炬高新 | 18年酱油吨价达到6443元/吨,引领行业 | 公司定位精准差异化竞争,深耕中高端酱油领域多年;未来公司考虑引入日式发酵工艺,打造广式、日式相结合生产方式,继高鲜酱油之后,有望再次引领市场 |

恒顺醋业 | 18年高端醋同比+15%,高于醋类12%、调味品总体10%的增速 | 围绕做强做优做大主业,持续推动“大单品”策略,提升“恒顺香醋”的品牌知名度。持续打造“A类核心产品”和“高端产品”,淘汰市场表现不佳的产品。 |

千禾味业 | 18年以有机系列产品、头道原香系列产品、窖醋系列产品为代表的零添加产品营收占比达到了约60% | 坚定实施“千禾零添加酱油,0添加剂,天然好味道”的品牌定位,对头道原香等零添加产品进行全面升级 |

数据来源:公开资料整理

综上,受累于契机未到叠加经济处于下行周期,厂商将慎重考虑提价,同时在消费升级大趋势下,调味品价格提升主要依靠结构升级。

主要厂商酱油吨价持续提升(单位:元/吨)

数据来源:公开资料整理

未来五年调味品吨价CAGR有望达到4%

数据来源:公开资料整理

四、保健品:海外保健品有所下滑,品牌店占比持续提升

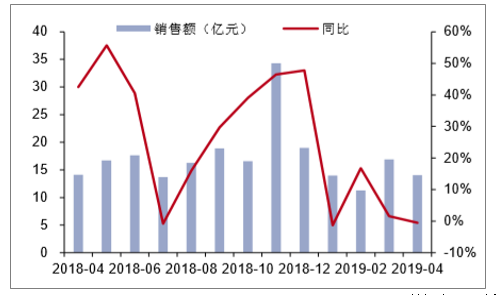

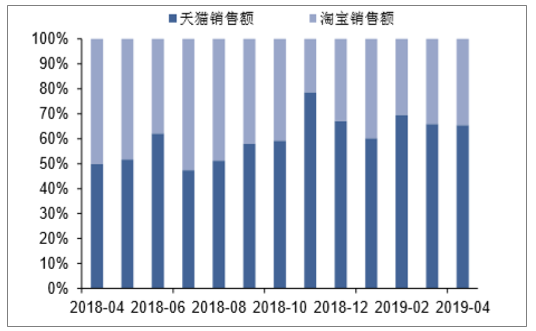

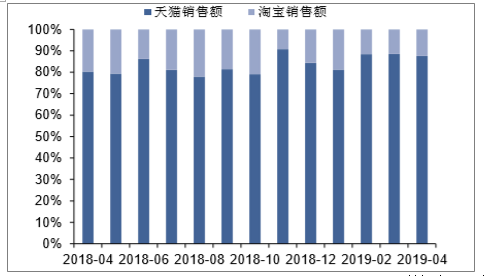

海外保健品有所下滑,品牌店占比持续提升。4月阿里渠道保健品销售额14.03亿元,同比下降0.5%,增速环比持续下降,销售均价140.52元,同比增长12.0%。海外保健品4月销售额6.31亿元,同比下降4.3%,环比下降20.9%,海外保健品销售下滑或与新电商法打击跨境代购业务有关。分渠道看,天猫渠道销售额达4.13亿元,同比增长25.7%,淘宝渠道实现销售额2.18亿元,同比下降34.0%;天猫渠道销售占比65.4%,同比提升15.6pcts,品牌店占比持续提升。

保健品行业销售额及增速(亿元,%)

数据来源:公开资料整理

保健品行业当月销售量及增速(万件,%)

数据来源:公开资料整理

海外保健品销售额及增速(亿元,%)

数据来源:公开资料整理

海外保健品渠道占比(亿元,%)

数据来源:公开资料整理

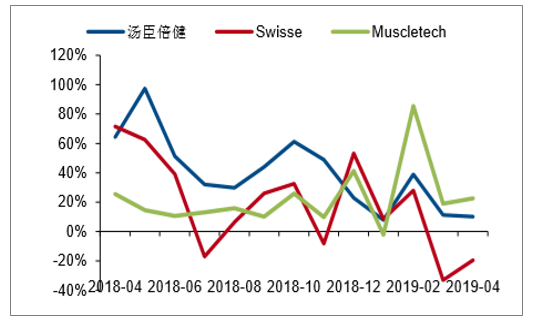

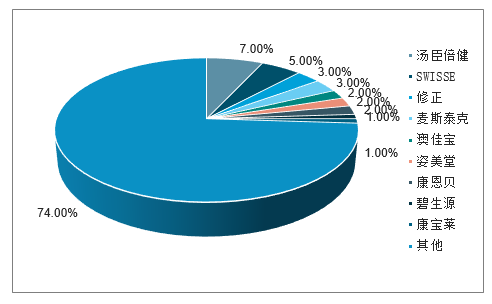

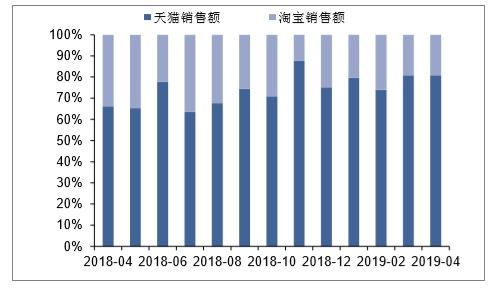

Muscletech表现较好,Swisse销售有所下滑。4月汤臣倍健、Swisse、修正分别位列保健品阿里系线上销售额前三名,其中汤臣倍健4月线上销售额1.05亿元,位居第一,同比增长10.1%;Swisse销售额7010.45万,同比下降19.5%;修正销售额4423.18万元,同比增长28.1%;Muscletech销售额4053.36万元,同比增长22.6%,排名第四。集中度来看,线上CR5占比为20.4%,同比提升0.6pcts。Swisse天猫销售占80.8%,同比提升14.7pcts,Muscletech天猫销售占比87.6%,同比提升7.3pcts。

汤臣倍健、Swisse、Muscletech销售额增速(%)

数据来源:公开资料整理

4月保健品线上格局

数据来源:公开资料整理

Swisse天猫与淘宝销售占比(%)

数据来源:公开资料整理

Muscletech天猫与淘宝销售占比(%)

数据来源:公开资料整理

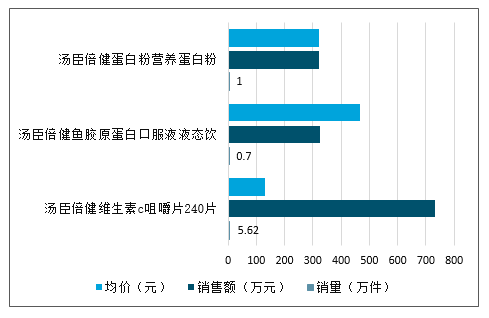

维生素类产品较受欢迎。保健品热销产品总榜中膳食补充剂类和营养类产品较受欢迎。分品牌看,Swisse钙片,葡萄籽产品较为热销;汤臣倍健维C咀嚼片,鱼胶原蛋白较为热销。

4月汤臣倍健销Top3产品销售量、销售额及销售价格情况

数据来源:公开资料整理

4月Swisse热销Top3产品销售量、销售额及销售价格情况

数据来源:公开资料整理

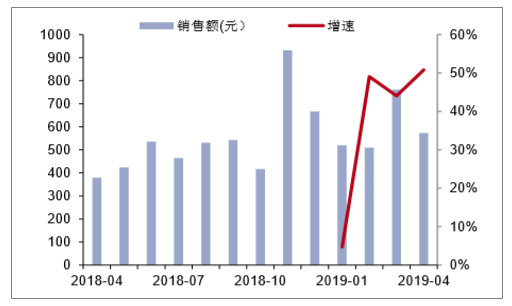

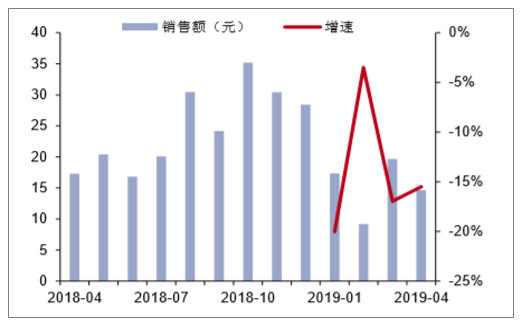

Lifespace海外销售高速增长,未来发展潜力大。4月Lifespace海外益生菌销售额572.71万元,同比增长50.8%,销量3.67万件,同比增长54.5%,均价为156.26元,同比下降2.3%。

Lifespace海外销售额及增速

数据来源:公开资料整理

Lifespace国内销售额及增速

数据来源:公开资料整理

五、休闲食品:行业销售稳步增长,线上集中度有所提升

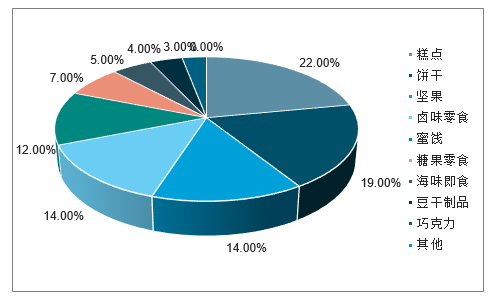

行业销售额稳步增长,销售均价有所提升。4月阿里系休闲食品线上销售额40.21亿元,同比增长12.3%;销量为1.51亿件,同比下降0.8%,均价26.69元,同比增长13.1%。分子行业看,糕点类销售额8.90亿元,同比增长37.7%,位居行业第一;饼干类销售额7.39亿元,同比增长13.9%,位居行业第二;坚果类销售额5.61亿元,同比下降1.1%,位居行业第三,坚果销售下滑或与其均价提升有关。

图表35休闲零食行业销售情况(亿元,%)

数据来源:公开资料整理

休闲食品子品类销售情况

数据来源:公开资料整理

坚果销售有所下滑,购买均价有所提升。2019年4月坚果线上销售额5.61亿元,同比下降1.1%,销售量1391.04万件,同比下降19.4%,均价为40.33元/件,同比增长22.7%,销售下滑或与均价提升有关。

坚果炒货行业销售额及增速(亿元)

数据来源:公开资料整理

坚果炒货行业销售均价(元)

数据来源:公开资料整理

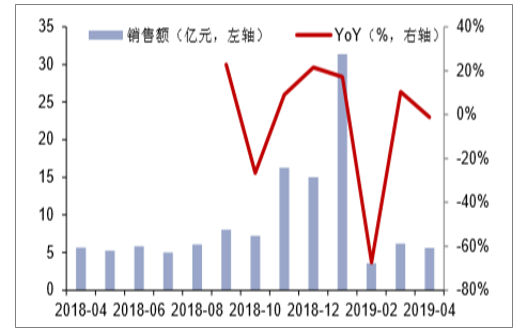

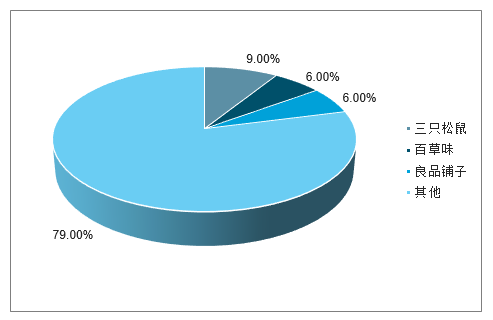

线上集中度有所提升,三只松鼠表现较好。4月阿里系休闲食品销售额Top3仍为三只松鼠、百草味和良品铺子,其中三只松鼠4月销售额3.81亿元,同比增长41.0%,销量1120.66万件,同比增长4.2%,均价33.96元,同比增长35.4%;百草味4月销售额2.39亿元,同比增长25.5%,销量907.53万件,同比增长13.0%,均价26.31元,同比增长11.1%;良品铺子4月销售额2.25亿元,同比增长26.8%,销量782.64万件,同比增长1.9%,均价28.70元,同比增长24.4%;休闲食品行业线上集中度有所提升,CR3为21.0%,同比增长3.2pcts。

三只松鼠阿里平台销售额(亿元,%)

数据来源:公开资料整理

百草味阿里平台销售额(亿元,%

数据来源:公开资料整理

良品铺子阿里平台销售额(亿元,%)

数据来源:公开资料整理

4月阿里平台休闲食品行业竞争格局

数据来源:公开资料整理

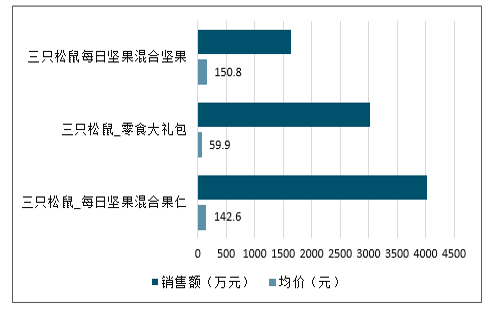

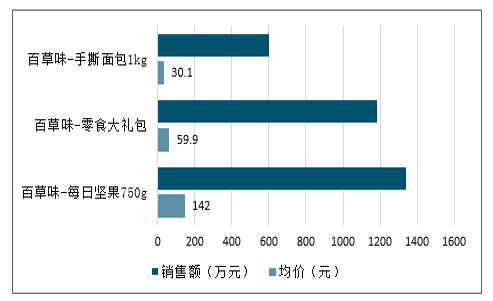

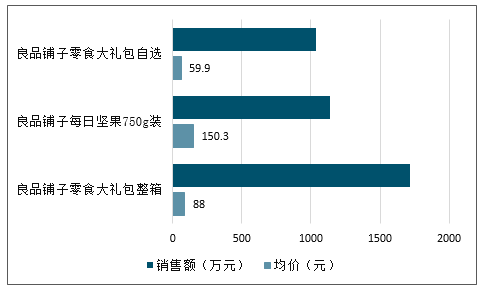

坚果大礼包销售火爆,零食礼包产品热销。4月阿里系休闲食品热销榜Top3为三只松鼠每日坚果、零食大礼包和良品铺子零食大礼包。三只松鼠热销榜单Top3为三只松鼠每日坚果混合果仁、零食大礼包和每日坚果混合坚果,销售额分别为4023.28万元、3022.93万元、1628.86万元。百草味热销Top3为每日坚果、零食大礼包和手撕面包,销售额分别为1341.30万元、1183.0万元、602.17万元。良品铺子热销Top3为零食大礼包整箱、每日坚果和零食大礼包散装,销售额分别为1719.22万元、1138.16万元、1036.23万元。

阿里线上平台休闲食品热销榜单

产品 | 销售额(万元) | |

1 | 【三只松鼠_每日坚果750g/30天装】混合果仁零食大礼包组合送礼 | 4023.3 |

2 | 【三只松鼠_零食大礼包】网红坚果组合休闲小吃食品超大一箱批发 | 3022.9 |

3 | 良品铺子零食大礼包网红坚果女生一箱吃休闲食品整箱 | 1719.2 |

4 | 三只松鼠每日坚果750g/30天装混合坚果礼盒网红干果坚果大礼包 | 1628.9 |

5 | 【三只松鼠_手撕面包1kg/整箱】网红早餐营养食品小零食蛋糕点心 | 1469.9 |

6 | 【百草味-每日坚果750g】孕妇零食混合装30包干果组合礼盒大礼包 | 1341.3 |

7 | abd吐司面包营养早餐手撕面包夹心糕点蛋糕零食食品整箱面包点心 | 1326.9 |

8 | 百草味-零食大礼包休闲食品网红小吃坚果一整箱宿舍散装办公室女 | 1183.0 |

9 | 【良品铺子每日坚果750g装】混合干果零食大礼包综合果仁30包 | 1138.2 |

10 | 良品铺子零食大礼包女网红小吃坚果一箱好吃的休闲小食品散装 | 1036.2 |

数据来源:公开资料整理

4月三只松鼠热销Top3产品的销售额及均价情况

4月百草味热销Top3产品的销售额及均价情况

4月良品铺子热销Top3产品的销售额及均价情况

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国食品饮料行业市场深度分析及投资前景展望报告

《2026-2032年中国食品饮料行业市场深度分析及投资前景展望报告》共十三章,包含食品饮料行业典型领先企业分析,行业投资趋势及投资策略,食品饮料行业投资方向预测分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询