一、收入端:量稳价升,预计19年行业整体收入稳步增长

1.销量:厄尔尼诺效应导致气候升温的背景下,预计19年销量下滑概率较低

作为可选消费品,啤酒在发展初期产量增加与居民人均可支配收入增加正相关。随着我国人均可支配收入的提升,国内啤酒产量逐步提升,于2013年达到顶峰5065万千升,1990年-2013年23年间CAGR达9%。

受消费基数走高及人口逐渐老龄化影响,2013-2017年间,啤酒行业产量已经累计下降了15%,消费量下降了12.2%。而在此期间,饮料酒的产销量仍然在不断地创造着新高。啤酒在饮料酒消费量中的比例一路下滑了4.2个百分点,至目前的72.1%。如果和在饮料酒中所占比例的最高点2006年87.0%相比,下降了14.9个百分点。

18年我国啤酒产量同比+0.5%,实现自2014年来首次正增长。2019年前4个月,国内啤酒产量达到1129万千升,同比+0.8%,仍然保持弱增长状态。在19年厄尔尼诺效应大概率继续展开从而导致北方和华南等啤酒消费重镇夏季气温炎热的背景下, 2019年行业总产量下滑概率较低,行业大概率进入产量平稳的阶段。

啤酒在消费市场上的迅速下滑,可以归纳为以下三点:(1)啤酒消费习惯的改变,消费者饮酒习惯从豪饮逐步向品质追求变化,供给继续放量无法获得有效地需求承接,品质追求过程与中国人口结构相关;(2)替代性饮品推陈出新,近年来预调鸡尾酒的兴起、以及酒精替代饮料的创新不断加速,对年轻消费者的啤酒消费产生分流;(3)13年之后数年消费低迷,在经济换挡期,消费增速连续放缓,消费端的低迷给啤酒消费带来一定压力,叠加供给侧改革等因素影响,产量连续收缩。

预计未来二三年内,随着啤酒优势文化逐步建立和完善,中国啤酒市场的消费容量仍有增长的空间,啤酒消费市场总量将逐渐趋稳。

2018年1-112我国啤酒产量及增长走势

数据来源:公开资料整理

相关报告:智研咨询发布的《2019-2025年中国啤酒行业市场调查及发展趋势研究报告》

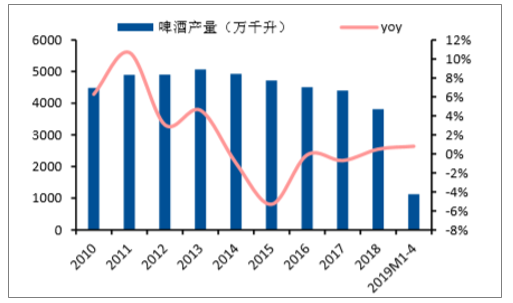

18年及19年前四个月啤酒产量弱恢复

数据来源:公开资料整理

19年4月份啤酒产量回落明显

数据来源:公开资料整理

19年4月餐饮收入增速显著下滑

数据来源:公开资料整理

北美18家科研机构气候模型对厄尔尼诺气候预测(2019年5月)

数据来源:公开资料整理

2.ASP:19年提价概率不大,ASP提升主要依靠产品结构升级

(1)成本压力趋缓叠加竞争格局未稳迎合低端产品消费者价格敏感度较高,预计19年啤酒厂商继续提价概率不大

a.成本端压力趋缓,提价前提条件不成立

从我国啤酒行业吨酒价格来看,我国啤酒吨酒价格具备明显提升空间。数据显示,目前,我国啤酒行业当前出厂吨酒价格仅3000元/千升左右,对比世界主要发达国家和地区,日本啤酒吨酒价格高达10000元美千升,美国吨酒价格达到8000元/千升,亚太地区的平均价格也有4300元/千升。对比下来,我国啤酒吨酒价格明显偏低,结合中国当前啤酒消费习惯中高端化加速进程,以及各家啤酒产商的大力推动,中国啤酒行业吨酒价格具备明显提升空间。

中国与世界主要国家吨酒终端价格对比情况

数据来源:公开资料整理

但受累于2017年以来瓦楞纸、玻璃、铝材等原材料价格大幅上涨压缩了盈利空间,17年底至18年中啤酒行业掀起集体提价潮,提价幅度在5%-10%不等。通过对比分析主要原材料价格的变动趋势,包材成本下行将抵消进口大麦价格上涨,19年啤酒行业整体成本压力趋缓,因此提价的前提条件不成立。

17年啤酒上市公司销售成本率显著提升(青啤18年继续提升主要原因在于会计准则发生变化)

数据来源:公开资料整理

b.竞争格局未稳,囚徒困境下不提价乃上策

近年来,随着消费升级和我国消费者群体构成、消费口味、观念的变化,我国啤酒市场消费结构也随之改变,低端淡啤的市场份额在逐年下降,而中高端啤酒的市场的市场份额则在快速增长。中国中高档啤酒(Euromonitor终端统计价格7元及以上/L)占比已从2011年的38.4%提升至2017年的60.9%。未来在消费者中高档消费偏好加速,以及啤酒产商主推下,预计中高档啤酒的占比仍将进一步提升。

2011-2018年中国啤酒市场份额构成情况

数据来源:公开资料整理

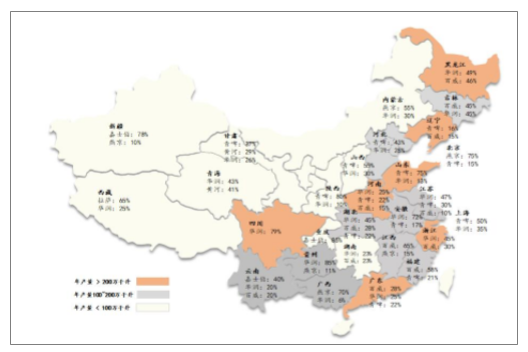

厂商能否顺利提价在很大程度上取决于当前竞争格局:若在区域形成绝对垄断,则具备强势的议价能力,提价动作可顺畅展开;若在区域与若干家厂商形成寡头垄断,则需要与竞争对手取得默契同步;若在区域份额落后,则议价能力较弱,只能被动成为价格接受者。分省来看,当前我国啤酒市场竞争格局未稳,仅少数省份决出绝对领先者,大多数省份还处于寡头垄断或垄断竞争阶段,若无明显外力压迫,囚徒困境下不提价乃上策。

仅少数省份已决出绝对领先者

数据来源:公开资料整理

c.行业低端产品占比高,消费者对价格敏感度高

尽管随着产品结构升级的推进,我国中高端啤酒占比逐年提升,但是总体来说当前行业内低端产品销量占比仍高达71.7%。低端产品的受众对价格敏感度较高,价格的提升将会导致需求的下滑,因此除非万不得已(成本压力持续上行),厂商不会轻易提价。

(2)产品结构升级推动ASP提升

a.天时:产量见顶叠加成本持续上行,价格战难以为继受累于14年起啤酒产量回落叠加16年下半年起包材成本显著提升,啤酒厂商利润受到严重侵蚀,为获取市场份额而采取的低价策略难以为继。因此,客观条件的改变促使厂商淡化对量增的诉求,采取包括推动产品中高端化升级、优化产能等措施提升盈利能力。

b.人和:消费升级大背景下,产品结构升级乃大势所趋随着城镇化水平及居民人均可支配收入逐渐提升,消费升级趋势越演越烈,消费者对

于啤酒的口感及包装等因素愈加重视,原先口感寡淡、包装粗糙的低端啤酒已经难以满足消费者的需求。因此在消费升级大背景下,啤酒产品结构升级乃大势所趋。

c.地利:行业竞争趋缓致使ASP提升之路顺畅前期行业的下滑加剧了行业洗牌,部分小企业难以熬过冰冻期,CR5整体优势更为明显,整体市场份额进一步集中,行业竞争程度边际放缓。在此背景下,预计各大厂商重打价格战的概率不大,因此ASP提升之路较为顺畅。

啤酒厂商不断推进产品中高端化升级

厂商名 | 公司战略 |

华润啤酒 | 未来10年的目标是向高档进军,实现有质量的增长。目前华润不仅仅自己推出了SuperX、匠心营造、马尔斯绿等高档产品,同时也不断考察国外品牌,不排除未来引入海外高端品牌的可能(2018.11收购喜力中国工厂) |

百威英博 | 国内定位最高端啤酒,不断引入其海外高端品牌 |

青岛啤酒 | 在国内啤酒中定位偏中高档,加速高端啤酒战略推进 |

燕京啤酒 | 推出了为年轻消费者量身打造的新产品燕京帝道。打造普通酒以清爽为代表、中档酒以鲜啤为代表、高档酒以纯生为代表、个性化产品以原浆白啤为代表丰富且清晰的产品线。 |

重庆啤酒 | 在嘉士伯入主之后开始引入嘉士伯高端品牌(授权在重庆/湖南/四川销售),加快产品升级的进度 |

数据来源:公开资料整理

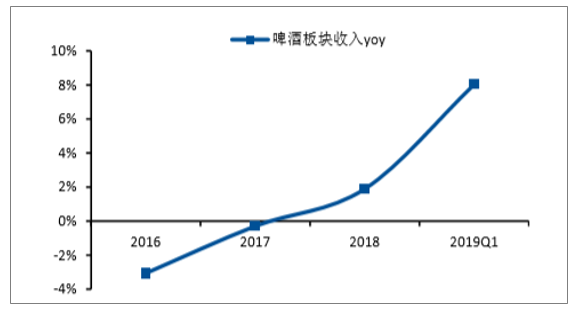

3.结论:销量稳中趋升、结构升级推动ASP提升,19年板块收入企稳回升

从量的角度来看,预计19年产量下滑概率较低;从ASP角度来看,预计ASP提升主要依靠产品结构升级推动。总体而言,量稳价增,预计19年啤酒行业的整体收入将稳步增长。

啤酒板块整体收入稳步增长

数据来源:公开资料整理

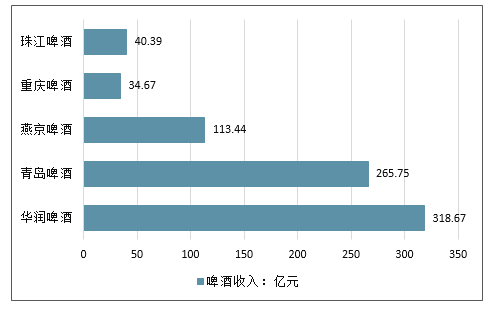

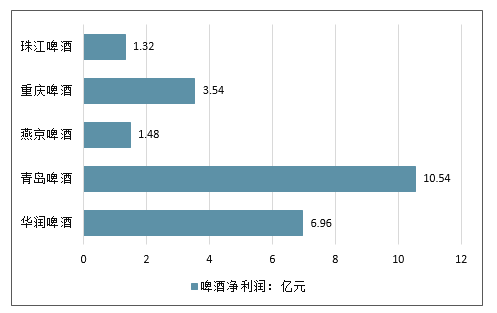

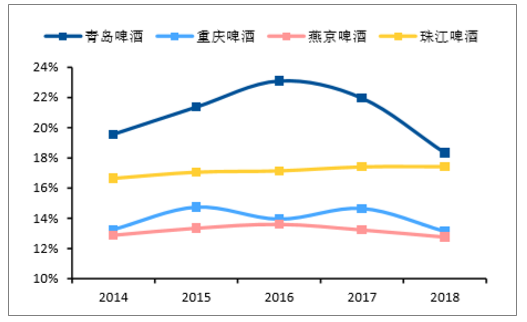

2018年,我国啤酒行业几大龙头企业业绩均表现良好,收入稳步增长,利润快速释放。其中,在收入方面,华润啤酒以318.67亿元营收位居榜首,同比增长7.18%。青岛啤酒(44.510,-0.80,-1.77%)和燕京啤酒(6.200,-0.03,-0.48%)营收均在百亿元以上,业绩分布增长1.13%和1.32%。重庆啤酒(40.920,-0.18,-0.44%)和珠江啤酒(6.110,-0.05,-0.81%)虽然营收体量不如前三位,但增速较快,分别实现9.19%和7.33%的营收增速。

2018年中国啤酒龙头收入走势

数据来源:公开资料整理

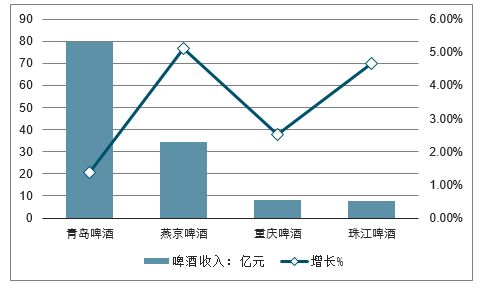

2019年一季度,几大啤酒厂家延续了2018年业绩良好发展的趋势,其中青岛啤酒营收实现两位数增长;

2019年一季度中国啤酒龙头收入及增长走势

数据来源:公开资料整理

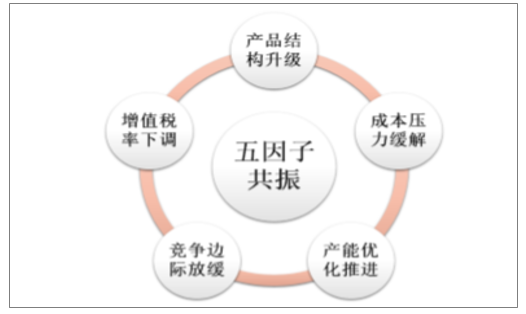

二、利润端:五因子共振,19年行业盈利能力将持续改善

五因子共振助力盈利能力持续改善

数据来源:公开资料整理

1.产品结构升级叠加成本压力缓解助推毛利率水平提高

(1)产品结构升级如上文所述,啤酒行业产品结构升级渐入白热化,归因于中高端啤酒毛利率显著高于低端啤酒,因此产品结构升级将推动整体毛利率的提升。

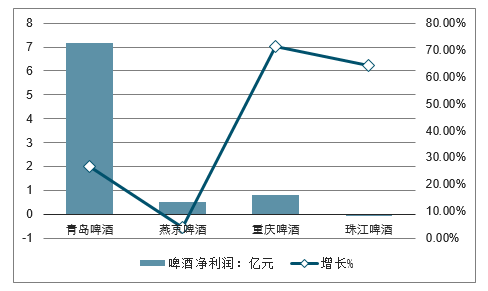

在净利润方面,青岛啤酒2018年全年实现1054亿元净利润,同比增长8.05%,表现颇佳;然而,更让人惊叹的是燕京啤酒和珠江啤酒,其2018年分别实现1.48亿元和1.32亿元的净利,但增速惊人,分别达到499.24%和288.04%。值得注意的是,显示2018年华润啤酒的净利润下滑19.82%,不过剔除关厂带来的员工安置及固定资产减值的增加部分后,利润增速接近30%。

2018年中国啤酒龙头净利润情况

数据来源:公开资料整理

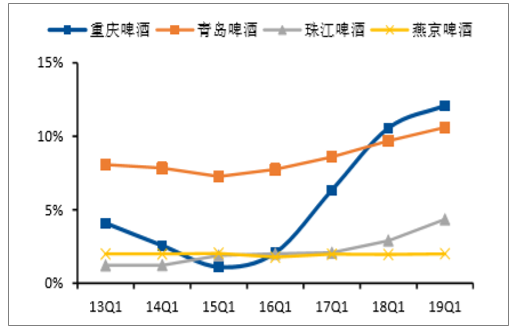

2019年一季度,几大啤酒厂家延续了2018年业绩良好发展的趋势,其中青岛啤酒净利均实现两位数增长;重庆啤酒和珠江啤酒净利润增速在60%以上。

2019年一季度中国啤酒龙头净利润及增长走势

数据来源:公开资料整理

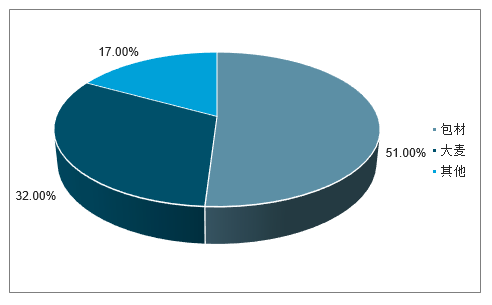

(2)包材成本下行抵消进口大麦价格上涨的影响,成本压力缓解a.进口大麦价格方面:尽管受累于澳洲、加拿大等大麦主产国减产及国内需求增加导致18年1月起进口大麦单价持续爬高,但啤酒厂商可通过大宗采购提前锁价及国产大麦替代来平滑部分影响,因此在19年4月进口大麦单价增速边际放缓背景下,预计全年来看进口大麦价格上涨影响是可控的;b.包材成本方面:18年下半年以来宏观经济增速边际放缓,环保“一刀切”被禁止致使上游原材料供给端有所宽松,玻璃、铝板和瓦楞纸等包材价格增速大幅趋缓,预计19年下半年来自包材的成本压力仍将持续减轻。

结合来看,进口大麦及包材价格一上一下。以青啤披露数据为基准,包材在总成本中占比约为35%,大麦在总成本中占比约为22%。假设19年包材成本整体回落12%,那么总成本将会降低4.15个百分点,在此基础上,全年大麦成本增幅只要不高于19%,那么19年总成本同比将不会增加;基于啤酒厂商可以通过提前锁价及国产大麦替代来平滑。因此,包材成本下行将抵消进口大麦价格上涨的影响,啤酒行业整体成本压力趋于缓和。

2018年青岛啤酒成本构成

数据来源:公开资料整理

青岛啤酒包材在直接材料中占比过半

数据来源:公开资料整理

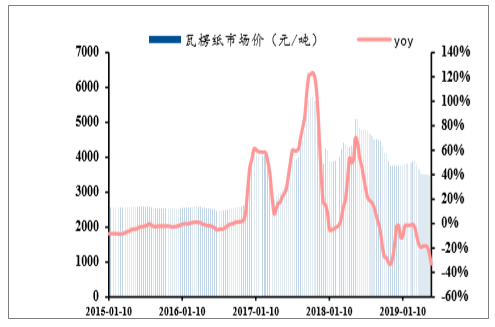

瓦楞纸价格17年显著提升,18年9月起回落

数据来源:公开资料整理

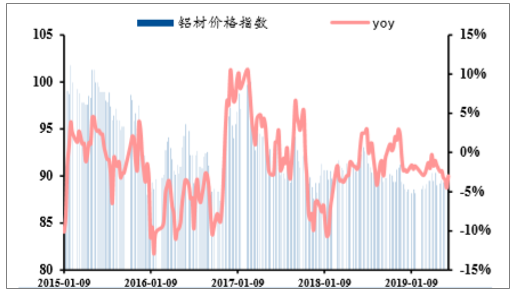

铝材价格17年显著提升,18年11月起趋稳

数据来源:公开资料整理

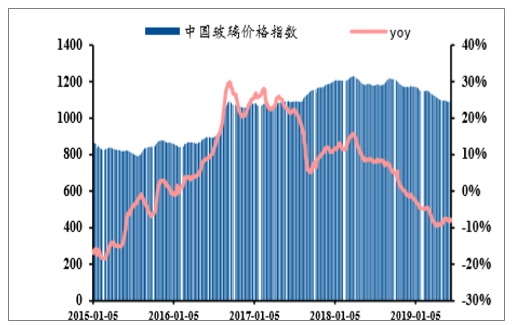

玻璃价格指数17年显著提速,19年开始回落

数据来源:公开资料整理

进口大麦价格增势边际放缓

数据来源:公开资料整理

综上,产品结构升级叠加成本压力放缓将对毛利率水平提升起积极作用。

2.产能优化助力固定资产折旧及管理费用营收占比双降低相较于拥有本土根深蒂固饮酒文化的白酒,作为舶来品的啤酒毛利率较低,所以啤酒

企业在初期相较利润更为重视市场份额,同时由于啤酒的附加值较低、运输成本较高,因此并购中小啤酒厂商和破产收购后异地新设建厂成为有效的控制成本和抢占当地市场的方法,行业内并购不断。在产量见顶的背景下,由并购引起的行业产能过剩问题愈加严重,对啤酒企业的盈利能力产生了显著的负面影响。

在此情形下,优化产能成为啤酒厂商提质增效的重要途径。改革先行的重庆啤酒在15-17年间合计关闭了10间工厂;华润啤酒18年关闭了13间啤酒厂,预计2019年还将进一步落实关厂策略;而以青岛啤酒、燕京啤酒为代表的国企由于在扩张建厂时获得政府税收、土地等政策、资源优惠以及作为国企拥有维护社会稳定的责任,因此实际关厂难度较大,不过青岛啤酒18年关闭了上海、芜湖两家关厂,燕京啤酒也曾提到对于个别不存在价值的企业经过权衡之后可能会与地方政府协商后关厂,因此对于未来青啤、燕啤推进关厂保持乐观态度。尽管关厂短期内会导致资产减值损失以及员工安置费用(管理费用)的增加,但长期看却可以带来固定资产折旧营收占比的减少+通过遣散职工减少总员工薪酬进而促进管理费用率的降低。

行业并购事件此起彼伏

数据来源:公开资料整理

行业产能利用率逐年下滑

数据来源:公开资料整理

2015年起各大巨头关厂动作不断

数据来源:公开资料整理

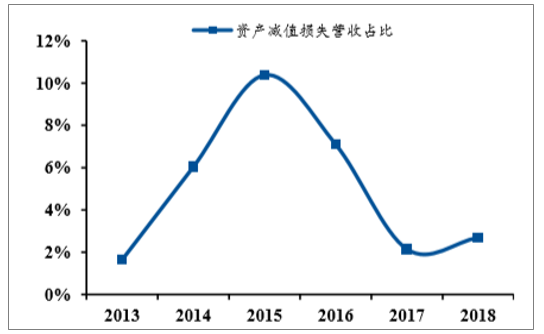

关厂短期内造成重啤资产减值损失的显著增加

数据来源:公开资料整理

受益于关厂,重啤固定资产折旧营收占比逐年下

数据来源:公开资料整理

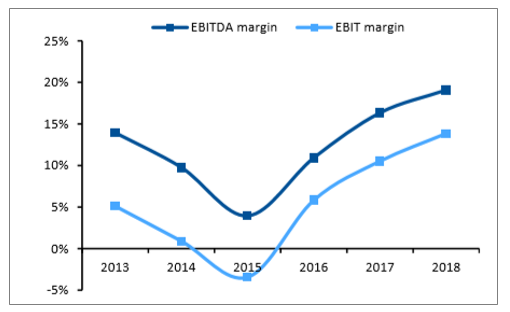

受益于关厂,13-18年重啤EBITmargin提升幅度达到8.74%,高于EBITDAmargin5.14%的提升幅度

数据来源:公开资料整理

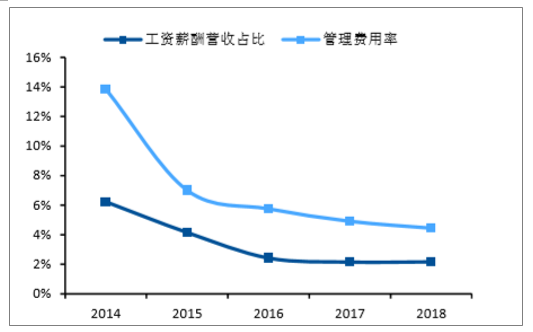

关厂遣散员工带来重啤工资薪酬营收占比的降低进而促进管理费用率的下降(按可比口径

数据来源:公开资料整理

3.竞争边际放缓促进销售费用率降低

除了出厂价提升缓慢之外,啤酒企业间价格战的另一显著的表现形式是厂商以促销的形式向渠道让利,因此啤酒行业的销售费用率一直居高不下。在竞争趋缓的背景下,各大啤酒企业的广告+促销费用边际下降(17年重啤提升的主要原因是在大力推广嘉士伯高端产品导致广告支出较多),进而促进销售费用率的下降。预计随着厂商逐步加大对于盈利的诉求,叠加吨价提升带来收入规模的增加,销售费用率将会稳中趋降。

主要厂商广告+促销费用率17年起逐渐下降

数据来源:公开资料整理

主要厂商销售费用率17年起逐渐下降

数据来源:公开资料整理

4.增值税:19年增值税下调将给主要厂商带来约1个百分点的一次性净利率弹性根据2019年两会的政府工作报告,2019年4月1日起制造业等行业增值税率从16%下调至13%,此次下调力度较大,将利好盈利薄弱的啤酒行业,综合厂商在上下游的议价能力等因素,预计此次增值税率下调将给主要厂商带来0.88-1个百分点的一次性净利率弹性。

增值税率下调将给主要厂商带来0.88-1个百分点的净利率弹性(单位:百万元)

厂商名 | 调整前销售额(含增值税) | 原销项税额 | 调整后销项税额 | 营收增加额 | 调整前不含增值税直接材料成本 | 原进项税额 | 调整后进项税额 | 成本减少额 | 税金及附加减少额 | 税后利润增厚 | 利润率弹性 |

重庆啤酒 | 4,022 | 555 | 463 | 32 | 564 | 90 | 73 | 6 | 2 | 30 | 0.88% |

青岛啤酒 | 30,827 | 4,252 | 3,547 | 247 | 9,675 | 1,548 | 1,258 | 93 | 14 | 265 | 1.00% |

燕京啤酒 | 13,159 | 1,815 | 1,514 | 105 | 3,292 | 527 | 428 | 32 | 5 | 107 | 0.94% |

珠江啤酒 | 4,686 | 646 | 539 | 38 | 1,076 | 172 | 140 | 11 | 3 | 39 | 0.96% |

数据来源:公开资料整理

5.结论:在五因子共同作用下,预计啤酒板块整体盈利能力将持续修复综上所述,在产品结构升级+成本压力缓解+产能优化推进+竞争边际放缓+增值税率下调五因子共同作用下,预计19年啤酒板块整体盈利能力将继续改善。

主要厂商净利率逐年提升

数据来源:公开资料整理

19Q1主要厂商净利率水平持续修复

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国啤酒行业市场全景调研及投资前景研判报告

《2026-2032年中国啤酒行业市场全景调研及投资前景研判报告》共九章,包含中国啤酒行业重点区域市场分析,中国啤酒行业领先企业生产经营分析,中国啤酒行业投资与发展前景分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询