新增就业数据持续疲弱,美国经济放缓担忧加剧

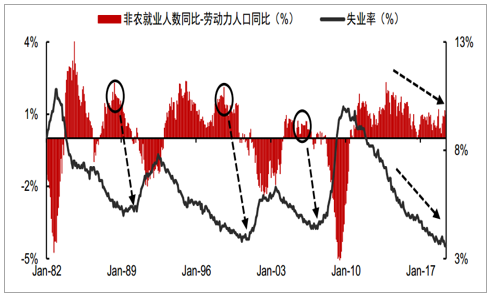

新增非农就业明显下滑,失业率拐点将来临。美国新增非农就业人数是失业率拐点的先行指标,非农新增就业人数“见顶回落”时点,往往领先于失业率“见底回升”时点。5月新增非农就业人口数量仅增长7.5万,呈现明显的下滑态势,失业率维持在3.6%的历史低位,预示拐点即将来临。

美国新增非农就业人数领先于失业率指标

数据来源:公开资料整理

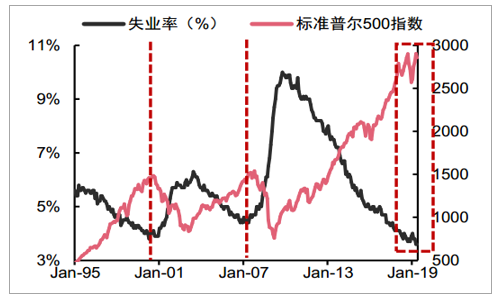

失业率止跌回升阶段,经济增速快速回落。美国经济运行逻辑中,失业率对于居民总收入至关重要,而这也决定了GDP指标中居民端的景气程度。历史数据表明,失业率一旦止跌回升,就会拖累美国居民总收入增速,美国经济增速将出现快速回落,美股等风险资产也随着经济下行而出现大幅调整。

失业率与美国GDP增速的关系

数据来源:公开资料整理

失业率与标普500指数的关系

数据来源:公开资料整理

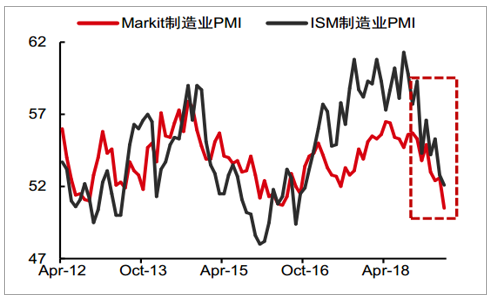

5月制造业PMI数据创新低,经济下行压力加大

制造业PMI数据低于预期,预计未来将会持续疲软。美国最新公布的5月Markit制造业PMI为50.5,创2009年9月以来最低水平,其中新订单指数为49.6,为2009年8月以来首次陷入萎缩区间;5月ISM制造业PMI为52.1,创近30个月以来的新低,生产、库存及新出口订单等分项数据均大幅低于预期。主要源于美联储货币政策持续收紧,基建计划受阻及特朗普主动挑起的贸易摩擦导致出口下滑等,一定程度上拖累了美国经济。

美国Markit制造业PMI和ISM制造业PMI双双走低

数据来源:公开资料整理

ISM制造业PMI分项指数变化

数据来源:公开资料整理

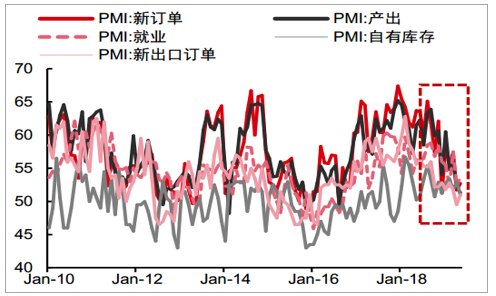

领先指标持续走弱,经济周期顶点临近。通过历史数据发现,制造业PMI新订单指数一般领先GDP数据6-12个月,PMI连续数月走弱后,GDP数据也开始下滑。本轮制造业PMI新订单指数在2017年底见顶回落至2019年5月的52.7,预示着GDP增速也会随之下行,虽然特朗普的减税政策支撑GDP增速短期走高,但经济衰退趋势不可避免。

作为GDP领先指标,制造业PMI新订单指数持续走低

数据来源:公开资料整理

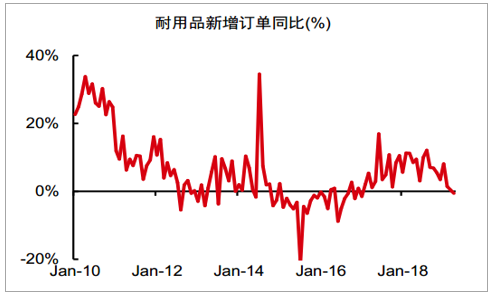

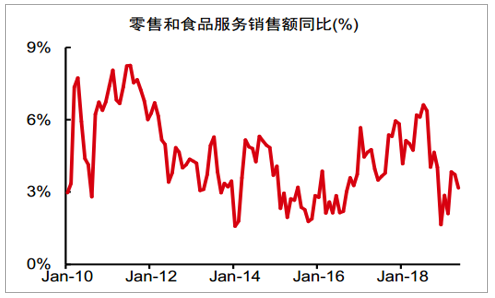

此外,美国近期公布的其他经济指示数据也在持续走弱。美国4月耐用品新增订单同比下滑0.61%,继2018年底见顶后持续下滑,美国5月零售和食品服务销售总额同比增速也在低位徘徊。以上经济指示数据持续走弱,也都预示美国经济下行压力逐渐加大。

美国耐用品新增订单同比增速持续下滑

数据来源:公开资料整理

美国零售和食品服务销售额同比增速低位徘徊

数据来源:公开资料整理

美联储恐开启降息周期,美元指数下行压力增大

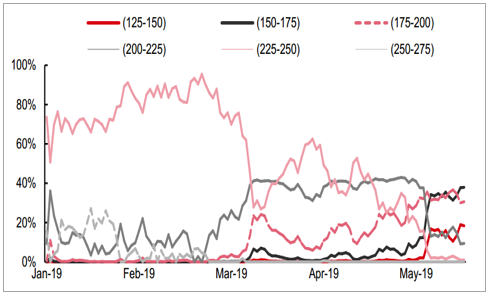

美联储官员表态鸽派,降息预期快速升温。多项数据表明,美国本轮经济复苏已经实质性达到顶点,6月4日美联储主席鲍威尔表示,并不确定贸易摩擦对美国经济的影响,必要时将采取适当政策支撑经济增长,同时,多位美联储官员表态也偏鸽派。截至6月14日,市场预计年内美联储维持基准利率不变的概率仅为1%,年底前降息概率超过95%。

期货市场预期的2019年12月基准利率的概率(%)

数据来源:公开资料整理

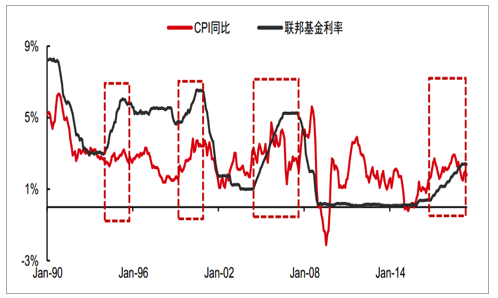

通胀水平往往决定美联储加息节奏。历次加息过程中,通胀数据往往决定美联储加息节奏。而一旦通胀数据表现不佳或持续走弱,如2006年6月CPI同比4.3%快速下行至10月1.3%,直接影响美联储加息节奏甚至是政策转向,配合失业率等经济先行指标的转向,预计美联储将大概率由加息周期转向降息周期。

次加息周期中CPI的表现

数据来源:公开资料整理

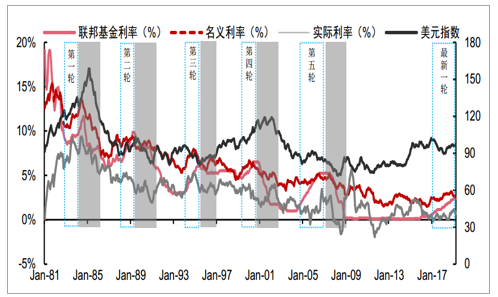

本轮加息结束,金价压制因素弱化。美联储历次加息进程中的黄金价格表现不一。尤其是2008年金融危机以来,美联储的扩表行动较欧洲和中国更为激进,抢跑货币政策导致美元表面强势,但这也提前透支投资者对美元的乐观预期。随着美联储此轮加息周期的结束,预计美元指数和实际利率将会出现一定程度的回落,压制金价的主要因素逐渐弱化。

历次加息周期中各个指标的表现

数据来源:公开资料整理

降息预期打开,美元指数大概率下跌。过去五轮加息转为降息后,统计不同时间段内的美元指数变化情况发现,降息周期刚开始美元指数会维持较短时间的强势,但在一年时间以上,美元指数均出现下跌趋势(第三轮没有明显的降息除外),一年后跌幅最多达到10.27%,两年后跌幅最多达到23.43%。

历次降息周期中美元指数表现情况

数据来源:公开资料整理

美债长短期利率倒挂,实际利率将持续下行

美债长短期利率倒挂,美国经济大概率进入衰退周期。历史数据表明,美国三次经济衰退前都存在长短期国债收益率倒挂,并且倒挂的时间预示了经济衰退的幅度,如2007年持续10个月的利率倒挂,迎来美国严重的经济衰退。目前,长短期国债收益率倒挂持续一个多个月,预示着美国经济将大概率见顶下行。

美国长短期国债收益率和GDP走势的关系

数据来源:公开资料整理

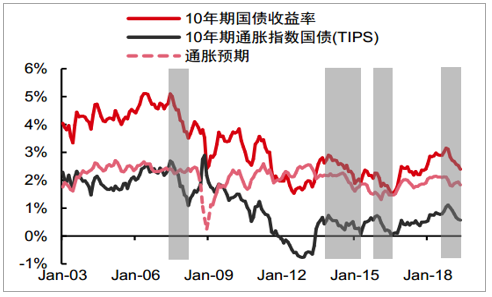

美债收益率下降快于通胀数据,实际利率仍将下行。美国最新核心CPI和核心PCE同比仅2.0%和1.57%。主要源于国际油价的持续下挫和美国平均薪资水平见顶回落,随着全球货币政策宽松带来需求增长,预计未来两年会带动通胀稳步抬升。目前经济增长担忧带来降息预期,货币政策刺激带来国债收益率快速下行,虽然现在的通胀数据也在逐步下降,但较名义利率较缓,实际利率仍将下行。

美国核心CPI和核心PCE同比有所下降

数据来源:公开资料整理

美国国债利率与通胀预期水平

数据来源:公开资料整理

实际利率下行将利好金价。过去十年的历史数据表明,黄金价格与美国实际利率走势呈明显负相关关系。降息预期下的国债收益率快速走跌和未来通胀抬头,都将导致实际利率出现下行趋势,金价的压制因素将逐步减弱。

美国实际利率与金价呈反向波动

数据来源:公开资料整理

人民币汇率贬值加速内盘金价上涨

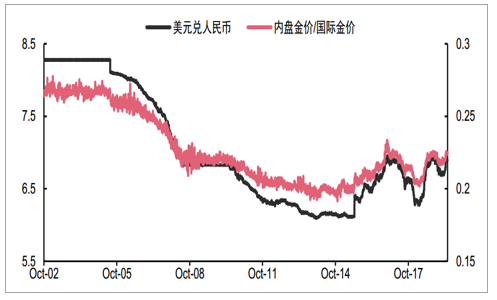

贸易摩擦加剧人民币汇率波动,将对内外盘金价波动产生影响。人民币兑美元汇率2005-2014年持续升值,2015年起频繁波动,2018年呈“V”字形变动趋势。随着中美贸易摩擦升级,人民币兑美元从2019年2月6.69贬值至目前6.89,近期出现企稳态势,预计未来将在一定范围内持续波动,对内外盘黄金价格变化幅度差异将产生影响。

人民币汇率变化情况

数据来源:公开资料整理

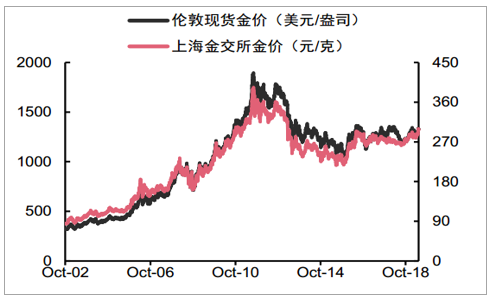

内外盘黄金价格走势基本保持一致

数据来源:公开资料整理

人民币汇率贬值加速内盘金价上涨。根据历史数据,内外盘黄金价格走势基本保持一致趋势,汇率变动会影响其变动幅度。(1)人民币兑美元汇率升值,内盘金价/国际金价持续走低,如2005-2014年和2017-2018年的人民币汇率升值是内盘黄金波动的减震器;(2)人民币兑美元汇率贬值,内盘金价/国际金价持续升高,随着2018年下半年和2019年初至今人民币汇率持续贬值,内盘黄金价格涨势明显强于外盘黄金价格。在未来黄金价格持续上涨的情况下,叠加人民币汇率贬值,内盘金价涨幅有望高于国际金价。

人民币汇率对内外盘金价走势的影响

数据来源:公开资料整理

真正“加速回落”的美国经济数据,终于打开黄金年内上涨空间

在我们的研究框架中,美国真实收益率是决定金价趋势的核心变量(两者相关系数达到了近80%),避险情绪以及汇率等带来的更多是趋势下的波动。

金价与美10年期真实收益率负相关性强

数据来源:公开资料整理

避险情绪等影响金价节奏而非趋势

数据来源:公开资料整理

真正“加速回落”的美国经济数据,终于打开黄金年内上涨空间。复盘来看,这一轮美国真实收益率回落开始于2018年四季度,金价上涨也开启与此。但其实进入19年3-6月份之间黄金资产并没有获得超额收益,无论是黄金股还是金价,当然国内金价因为人民币汇率影响而明显好于外盘。

真实收益率持续回落,近期有加速趋势

数据来源:公开资料整理

国内金价与海外金价对比

数据来源:公开资料整理

如上文所述,正是5月底及6月初,随着美国一系列经济数据,尤其是PMI先行指标显示,美国经济正式从见顶转向回落,市场对于19年美联储结束加息周期转归降息的预期也从4月份的20%升至90%,黄金资产才又一次被市场所关注。

真实收益率回落的两个阶段

真实收益率回落通常分为两个阶段:第一阶段真实收益率下行的主要驱动来自国债收益率的回落,第二阶段真实收益率下行的驱动力主要是通胀抬头,政策与通胀的错位。当前正处于第一阶段,即驱动力为国债收益率的回落。可类比的一个周期阶段便是“2015年下半年~2016年上半年”。

真实收益率回落分为两个阶段

数据来源:公开资料整理

结合上文我们对基钦周期“回落后期”与“复苏前期”,以及美国经济走向的判断,我们认为1)美真实收益率将延续下行趋势,金价也将不断被抬升;2)黄金行情将可能再次重演“跨年度行情”角色,而目前更多的是交易“国债收益率下行”阶段。

相关报告:智研咨询发布的《2019-2025年中国黄金期货行业市场深度监测及投资机会研究报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国黄金行业发展模式分析及未来前景规划报告

《2026-2032年中国黄金行业发展模式分析及未来前景规划报告》共十三章, 包含2021-2025年黄金首饰行业分析,重点企业经营状况分析,中国黄金行业的投资潜力及前景分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2026年中国黄金行业发展全景分析(附产业链、产销量、销售结构、上市企业、竞争梯队、企业销售额):投资属性已成为国内黄金市场的核心主导[图]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)