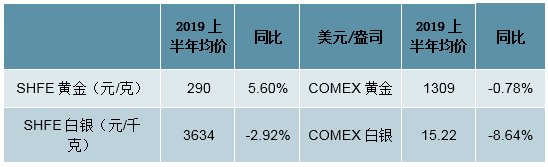

2019年一季度黄金价格弱势震荡,但五月以来受全球流动性宽松、贸易摩擦加剧、美联储降息预期升温等影响,黄金价格开始大幅走高,2019上半年沪金均价同比上涨5.60%。截止2019年7月9日,2019年以来沪金价格累计同比上涨8.89%至313.45元/克。

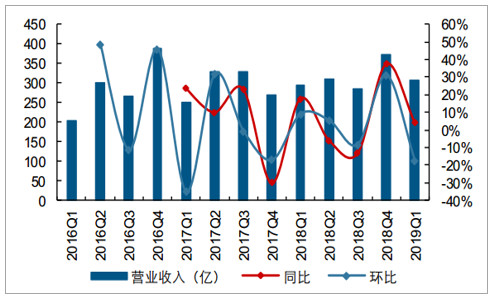

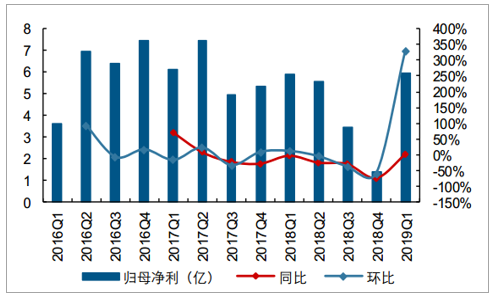

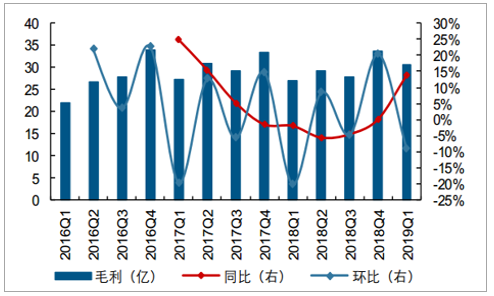

一季度业绩方面:2019年一季度黄金板块营业收入为306.47亿元,同比增长3.96%,环比下滑17.54%;营业成本275.89亿元,同比增长3.00%;实现归母净利5.96亿元,同比增长0.72%,环比增长329.85%。毛利率及现金流方面,黄金板块2019年一季度实现毛利率9.98%,同比增长0.86pct,环比下滑2.84pct;经营性净现金流7.69亿元,同比下滑41.61%。

展望中报业绩:受二季度黄金价格大幅上涨的影响,我们预计二季度黄金板块公司业绩表现靓丽,环比明显增长;受2019年上半年均价明显抬升,黄金板块公司中报业绩预计同比也有明显增长;其中矿产金产量有增长,并且成本控制有优势的公司业绩增长有望更加显著。

2019上半年,黄金内盘黄金均价同比上涨5.60%

数据来源:公开资料整理

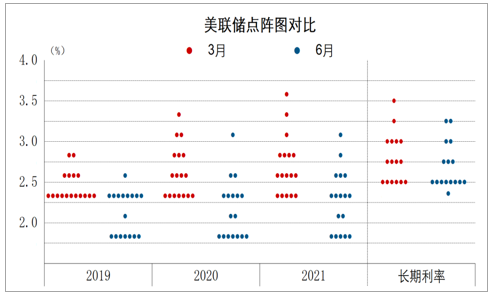

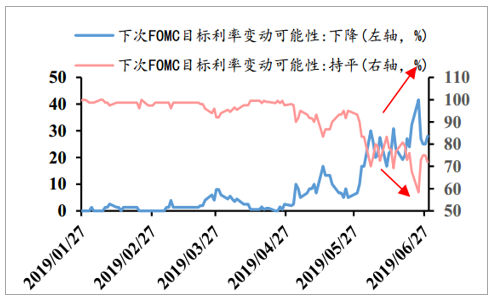

根据FOMC成员的点阵图预测,2019年的降息预期在强化

数据来源:公开资料整理

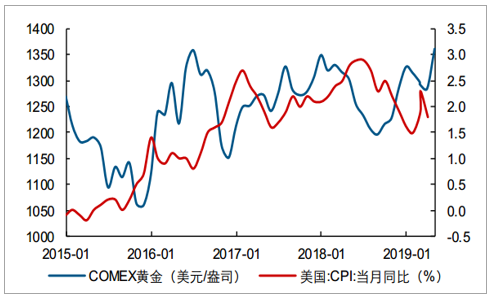

2019年以来美国CPI水平开始逐步边际下行

数据来源:公开资料整理

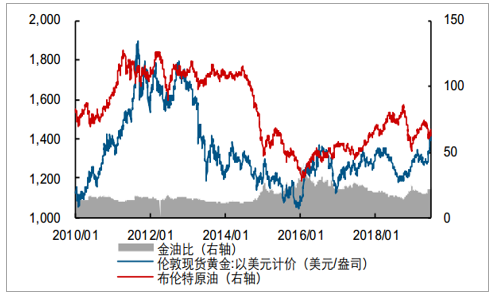

目前金油比大约在22左右,处于76%左右的历史分位水平

数据来源:公开资料整理

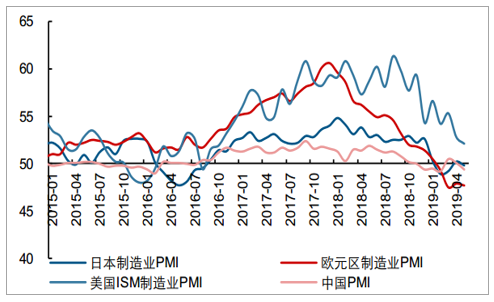

2018年以来美国、欧洲、中国、日本等制造业PMI呈下降趋势

数据来源:公开资料整理

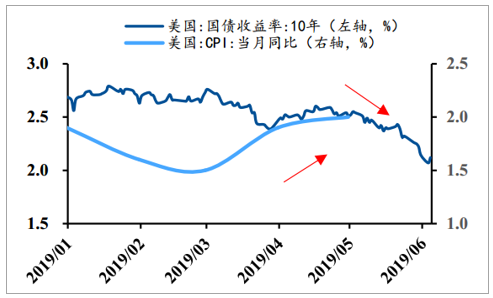

美元指数强势震荡,美国10年期国债收益率明显下滑

数据来源:公开资料整理

2019年一季度黄金板块营业收入同比增长3.96%

数据来源:公开资料整理

2019年一季度黄金板块归母净利同比微增0.72%

数据来源:公开资料整理

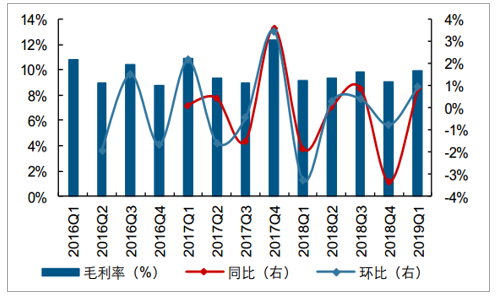

2019年一季度黄金板块实现毛利润30.57亿,同比改善13.80%

数据来源:公开资料整理

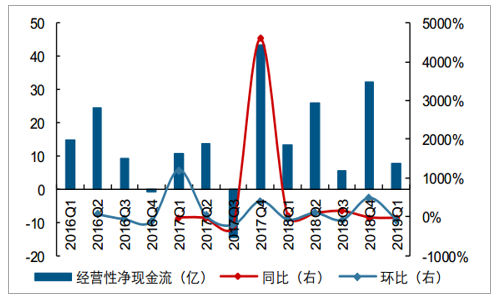

2019年一季度黄金板块经营性净现金流同比下滑41.61%

数据来源:公开资料整理

2019年一季度黄金板块实现毛利率9.98%,同比增长0.86pct

数据来源:公开资料整理

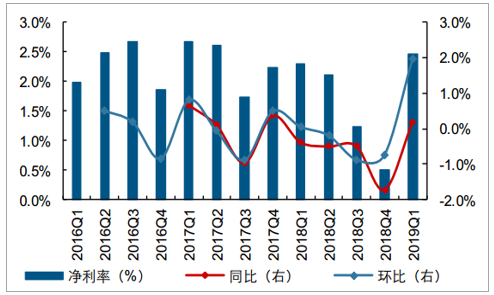

2019年一季度黄金板块实现净利率2.47%,同比增长0.18pct

数据来源:公开资料整理

1、短期黄金仍有上行潜力

G20美国宣布对中国商品不新增关税、中美贸易磋商将重启,短期避险情绪回落,黄金避险需求下降。但核心矛盾并未改变,本周美债国债收益率持续下行,TIPS仍有下行的压力;欧洲5月CPI数据持续低迷,显示欧洲经济不确定性增强,欧元区降息概率增大;德国,葡萄牙等国家的长端利率已经进入负利率区间,黄金的配置价值相对上升,短期黄金或将震荡向上。

实际利率下行空间加大

数据来源:公开资料整理

7月份FOMC降息概率上行

数据来源:公开资料整理

历次降息之后关注通胀预期能较好的判断金价方向。2003年以来,美联储的历次的降息前后,黄金的价格的走势并未有较强的一致性。但如果对比降息前后,包括TIPS及通胀预期的变化,我们发现除了金融危机期间2008年3月份的降息以外,在其他降息时点之后预期通胀上涨与黄金上涨的一致性更强,黄金在降息后的每轮时期内均表现上涨;但TIPS与黄金价格反向波动的概率相对偏弱一些,在2003年6月及2008年4月出现同向波动。我们认为降息之后预期通胀修复对金价是相对确定的利好。

2、中期黄金或处于震荡格局

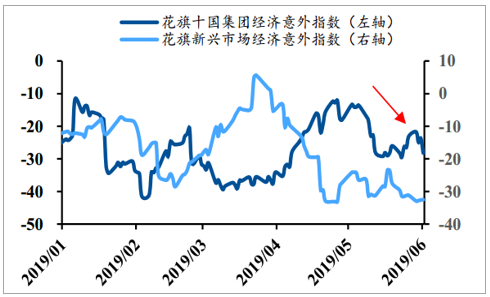

中期来看全球经济增速预期下行。10国集团及新兴国家在内的经济意外指数均在出现拐点下行,全球的经济预期悲观程度加剧。同时美国5月核心零售数据环比下降、摩根大通下调美国Q2GDP预期增速至1%、5月ADP就业人数新增2.7万大幅低于预期,美国经济或承压。

全球经济下行预期增大

数据来源:公开资料整理

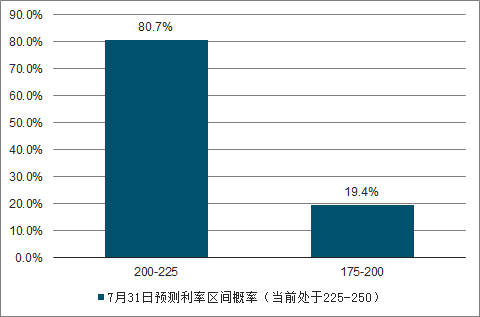

美联储7月议息会议预期将降息25-50BP

数据来源:公开资料整理

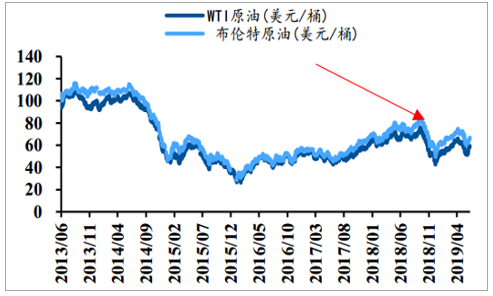

降息的概率也将加大。美国国内的降息概率从7月份开始攀升,年内降息的次数或达到2次。同时当前3月期及10年期国债收益倒挂,经济衰退的迹象愈加明显,也支持续美联储年内降息。此外,从年初至今,全球部分国家央行由于担心全球经济放缓的风险,已经开始降息,其中包括新西兰及澳大利亚两个发达国家,欧央行行长德拉基表示年内欧元区有降息的预期。在美国降息概率加大及其他国家开启降息模式的背景下,黄金价格有上行的潜力。中期通胀疲软压制黄金上行,中期黄金或处于震荡行情。考虑全球经济下行,原油当前价格仍处于下降通道,全球通胀水平或将受到抑制,由此黄金价格受到通胀疲软的压制。考虑降息是较强的预期,支撑黄金价格,但通胀预期转弱将带弱黄金的走势。中期我们判断黄金大概率处于震荡的状态。

2008年通缩压制金价上涨

数据来源:公开资料整理

原油价格低迷

数据来源:公开资料整理

3、长期黄金有望进入上行周期

长期来看黄金价格有望进入上行周期。长期来看,美国即将走出加息周期,进入降息周期,预期有望入长期的上行周期。根据历史经验,美元周期一般为4年至8年,这与两党轮替带来的财政政策及货币政策变换高度相关,黄金的周期长度或与美元周期高度相关。

1989年至今美元指数走势

数据来源:公开资料整理

相关报告:智研咨询发布的《2019-2025年中国黄金期货行业市场深度监测及投资机会研究报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国黄金行业发展模式分析及未来前景规划报告

《2026-2032年中国黄金行业发展模式分析及未来前景规划报告》共十三章, 包含2021-2025年黄金首饰行业分析,重点企业经营状况分析,中国黄金行业的投资潜力及前景分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2026年中国黄金行业发展全景分析(附产业链、产销量、销售结构、上市企业、竞争梯队、企业销售额):投资属性已成为国内黄金市场的核心主导[图]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)