丙烯腈在丙烯下游需求产品中位居第二,仅次于聚丙烯,是制造合成纤维(腈纶纤维)、合成树脂(ABS树脂、ANS树脂等)的重要原料,也用于电解制己二腈,水解制丙烯酰胺,同时也是生产染料、抗水剂、胶黏剂等化工产品的原料。目前,主要利用丙烯氨氧化法进行制备丙烯腈。

2017年全球丙烯腈总产能695万吨/年,与16年丙烯腈产能基本持平,2013-2017年产能复合增速为1.83%,;2017年全球丙烯腈总产量达605万吨/年,2013-2017年复合增长率为2.54%。2017年全球丙烯腈装置平均开工率为87%,同比增长3.44%。目前,全球丙烯腈产能主要集中在东北亚、北美和西欧地区,2017年三个地区产能占比分别为54.7%、23.0%和13.0%。全球丙烯腈行业集中度较高,17年丙烯腈生产商产能CR5达63.5%。受环保要求提升及装置盈利能力下降等影响,欧美地区近几年几乎无新建丙烯腈装置,新增产能主要集中在发展中国家及新兴地区,其中中国是丙烯腈产能增长最迅速的地区。预计到 2020年全球丙烯腈产能将达750万吨/年。

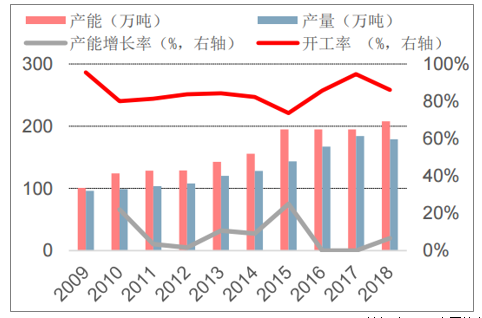

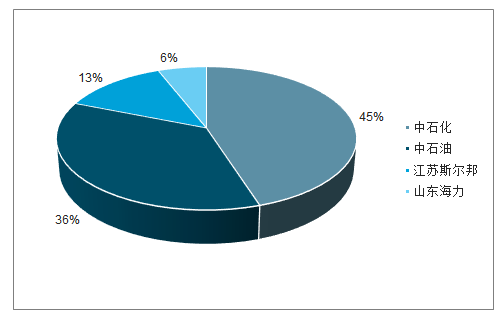

2018年我国丙烯腈总产能达208万吨/年,比2009年101万吨/年增长106%,年均复合增长率8.35%;2018年丙烯腈产量179万吨,与09年96万吨相比增长86.5%,全年开工率达86.2%,比2017年94.5%略有下降,主要受环保政策影响,部分丙烯腈装置停产,导致18年产能产量增长均表现停滞。2018年产能208万吨/年,丙烯腈供应呈现寡头垄断格局,丙烯腈产能主要集中于中石化(94万吨/年)和中石油(74万吨/年),分别占国内总产能的45%、36%,民营企业仅有斯尔邦石化(13%)和山东海力(6%),其中18年山东海力投产后生产经营不稳定,目前处于停产状态。2019年中国将新增斯尔邦石化二期扩建26万吨/年装置;2020年中国将新增产能39万吨/年,新建项目包括浙江石化26万吨/年装置、科鲁尔二期扩建13万吨/年装置,另中海油东方石化20万吨/年装置目前项目正在推进,具体投产时间仍有待落实,预计到2020年中国国内的丙烯腈产能将超过270万吨/年,占全球产能的三分之一。

2009-2018年国内丙烯腈供应情况

数据来源:公开资料整理

2018年国内丙烯腈产能分布

数据来源:公开资料整理

未来中国新增丙烯腈装置

企业名称 | 新增产能(万吨/年) | 地点 | 预计投产时间 |

江苏斯尔邦 | 26 | 江苏连云港 | 2019年三季度 |

浙江石化 | 26 | 浙江舟山 | 2020年 |

科鲁尔二期 | 13 | 山东 | 2020年 |

中海油东方石化 | 20 | 海南东方 | 正在推进,投产时间待定 |

渤海英力士化工 | 26 | 天津 | 有规划,但无最新进展 |

广西科元 | 20 | 广西防城巷 | 有规划,但无最新进展 |

中化泉州 | 26 | 福建泉州 | 有规划,但无最新进展 |

数据来源:公开资料整理

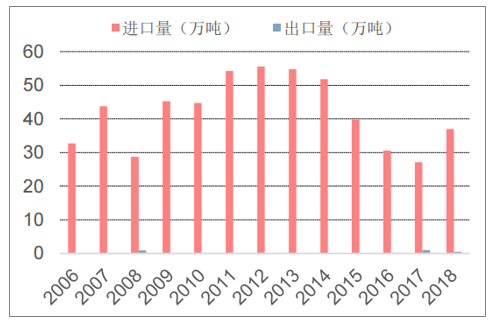

2016年之前,国内丙烯腈市场行业对于进口货源有较高的依存度。近年,随着国内丙烯腈自给率的不断提升,近三年进口量平均降幅约为19%,对比2012的最大进口量降幅高达52%。2017年,我国进口丙烯腈27.1万吨,其中约94%来自韩国、中国台湾以及美国。并且在得到国家政策的支持之下,实现丙烯腈出口,2016年中国丙烯腈出口1950吨,2017年出口已达到近1万吨。另外,根据商务部发布的《中国严格限制的有毒化学品名录》,2018年起丙烯腈不再其中,丙烯腈进出口将更加便利,未来将利好丙烯腈出口市场。

2017年,自美国进口的丙烯腈进口量占总进口量的22%,因受中美贸易摩擦影响,自2018年8月23日起,商务部公布将对原产自美国的丙烯腈进口关税提升至28%,将使源自美国的丙烯腈进口量大大降低,促使国内丙烯腈市场供应紧张,一定程度上利好国内新增产能的顺利释放。

2006-2018年国内丙烯腈进出口情况

数据来源:公开资料整理

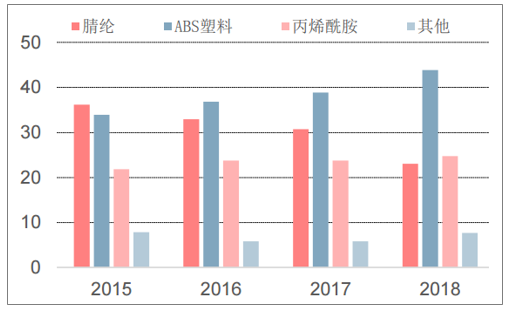

近年来,国内丙烯腈消费结构调整。自2013年起,ABS产品超越腈纶成为丙烯腈下游第一消耗品,腈纶所占的比例有所下降,ABS/苯乙烯-丙烯腈共聚物(SAN)、丙烯酰胺、己二腈及丁腈橡胶等下游产品比例稳步增长。2018年,国内ABS树脂(44%)对丙烯腈需求占比最高;腈纶占比23%,腈纶替代品不断增加,加上原料丙烯腈不断上涨,腈纶市场占比下跌;丙烯酰胺及聚丙烯酰胺占比25%,国内污水处理要求提高,聚丙烯酰胺需求加大,对丙烯腈消耗逐年提升;丁腈橡胶和精细化工等占比8%左右。

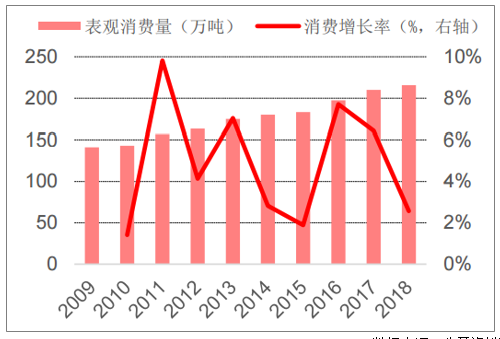

2009-2018年国内丙烯腈表观消费量由141万吨左右增加到216万吨左右,平均年增长率为4.84%。未来ABS下游消费仍有增长预期,推动ABS产量增长,国内有多套ABS装置在建或已建成待投产,预计到2020年国内ABS产能将达到342万吨;腈纶行业产业结构调整将逐步进行,对丙烯腈需求相对稳定;丙烯酰胺/聚丙烯酰胺水处理方面发展潜力较大,预计未来3~5年国内丙烯腈下游消费量仍将保持4.8%左右增长。

2015-2018年国内丙烯腈下游产品占比

数据来源:公开资料整理

2009-2018年国内丙烯腈表观消费量

数据来源:公开资料整理

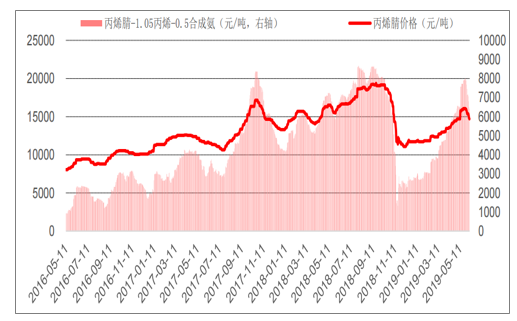

升价涨势放缓过去三年的丙烯腈国内价格,以华东地区为例,最低跌至不足8000元/吨,行业内生产利润大幅减少甚至转负,国内受新增产能影响供应有所增加,外盘低价货源也对国内供应市场产生冲击。随着环保督查力度加强,个别装置停产,以及新增产能投产缓慢,供应略有收紧,下游ABS行业的快速发展,国内丙烯腈的价格在2016年开始触底回升,行业利润也大幅好转。在2017年7月齐鲁石化8万吨/年的丙烯腈装置停产之后,国内市场价格开启了上涨模式,年内最高达到17000元/吨,行业利润高达4500元/吨左右。随着丙烯腈价格的不断走高,对于下游腈纶生产企业的盈利压缩十分明显,从而导致腈纶行业的开工率不断下滑。2017年四季度的丙烯腈市场价格涨势放缓后转向下跌。2018年9月之前,由于多套丙烯腈装置集中检修,导致供应持续紧张。国外装置也由于不可抗力和检修等原因,使本就供应紧缺的丙烯腈更加捉襟见肘。2018年10月之后丙烯腈价格的大跌,主要是是受油价暴跌的影响。

2016-2019年国内丙烯腈价格及价差变动

数据来源:公开资料整理

相关报告:智研咨询发布的《2019-2025年中国丙烯腈行业市场竞争格局及投资战略分析报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国丙烯腈行业市场发展规模及产业前景研判报告

《2026-2032年中国丙烯腈行业市场发展规模及产业前景研判报告 》共十一章,包含中国丙烯腈行业重点企业推荐,2026-2032年中国丙烯腈产业发展前景与市场空间预测,2026-2032年中国丙烯腈行业投资机会及风险分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![研判2025!中国丙烯腈生产工艺、市场政策、产业链、供需现状、进出口贸易、竞争格局及发展趋势分析:CR5产能占比高达63.47%[图]](http://img.chyxx.com/images/2022/0330/4279f04d08c7260a105d321a303d34a91af3a3d5.png?x-oss-process=style/w320)