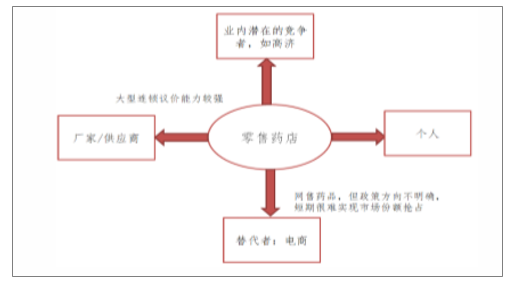

零售药店是指以销售药品及医疗相关产品为主的商店。其上游是经销商或生产厂家,而下游是直接面对消费者。药店产业位置决定了其具有较强的议价能力即毛利率稳定,资金回款优势等。

一、竞争优化+税费节约,19一季度内明显提速

1、店板块19一季度收入和扣非净利润均明显提速

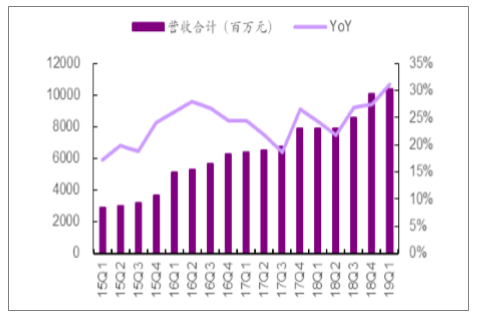

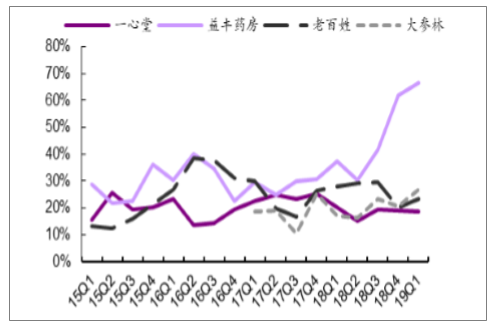

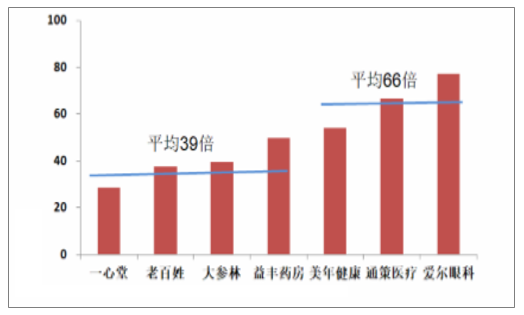

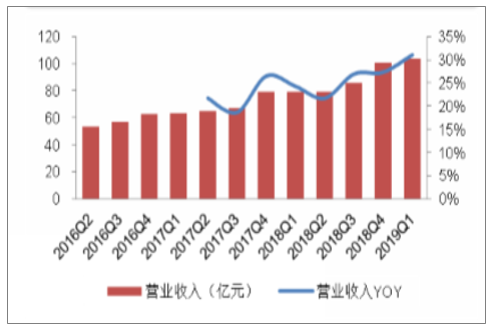

19一季度收入提速明显。A股医药零售板块从18Q2起,已经实现连续三个季度收入加速增长,至19一季度板块收入增速达到31%,为A股自有连锁药店上市以来营收同比增长的历史最高值。分拆个股来看,驱动板块18Q2起营收持续加速增长最大的因素是益丰药房的快速增长,老百姓和大参林均出现18Q4收入增速下降且19一季度收入增速提升,一心堂收入增速基本保持稳定。

A股药店板块营收增速已至历史最高

数据来源:公开资料整理

相关报告:智研咨询发布的《2019-2025年中国零售药店行业市场评估及投资前景评估报告》

A股药店个股营收增速变化情况

数据来源:公开资料整理

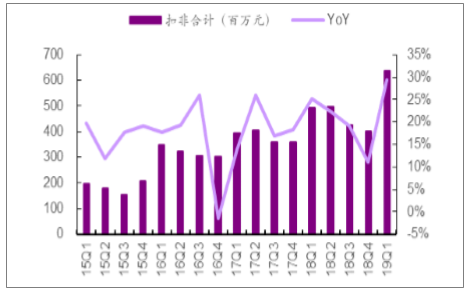

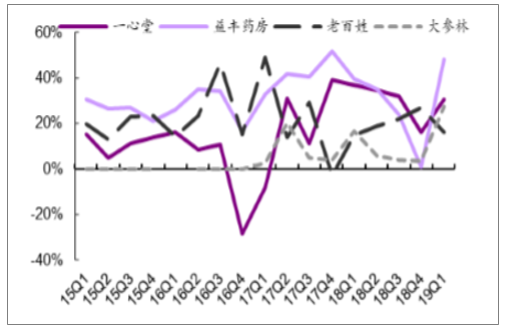

19一季度扣非净利润同比增速相比18Q4明显提升。药店板块19一季度扣非净利润同比增长达30%,同样为A股自有连锁药店上市以来扣非净利润同比增长的历史最高值,相比18年扣非净利润增速逐季下滑的态势呈明显的反转。18Q4扣非净利润增速明显下行主要还是受到益丰药房和一心堂扣非净利润增速下行影响较大,其中益丰药房18Q4集中确认了并购相关的咨询和财务费用,同时也为应对后续扩张和分类分级管理加大了员工特别是药师的储备,进而增加了费用;一心堂则是因为1900万商誉减值对18Q4净利润影响较大。A股药店板块19一季度扣非净利润增速明显提升

数据来源:公开资料整理

A股药店个股扣非净利润增速变化情况

数据来源:公开资料整理

2、产业链位置好,市场份额逐年增加

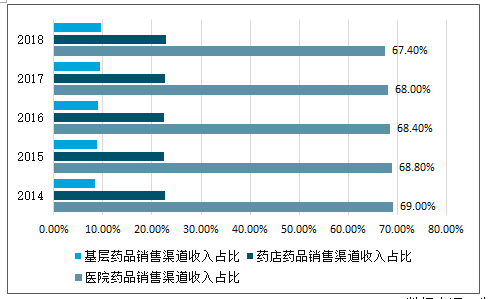

2018年我国药品销售额约为1.7万亿,其中医院终端占比约为67%,药店终端约为23%,其中医院终端药品销售市场占比逐渐下降,而药店市场占比逐渐提升。

药店行业竞争格局分析

数据来源:公开资料整理

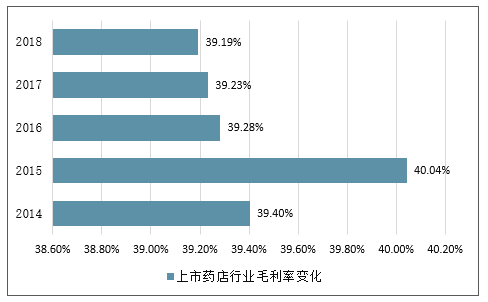

上市药店行业毛利率变化情况

数据来源:公开资料整理

药品销售渠道收入占比情况

数据来源:公开资料整理

与传统百货超市相比,药店的设立不仅受到工商及药监部门的双重监管,需要配置执业药师,且其产品销售过程中需要更加专业的服务。

由于药店具有强监管、2C属性等,短期由于服务能力的差异,患者更愿意到医院就诊。但长期来看,在行业划分及对标上,药店从人员构成、药品种类、医保报销、产业位置及采购优势等角度看应该属于靠近医疗服务的领域。

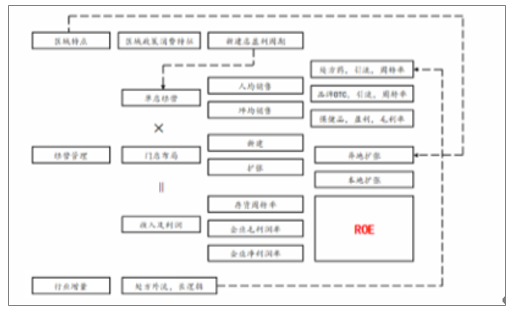

药店行业分析框架

数据来源:公开资料整理

与超市、百货等国内业态的估值比较(WIND分类

数据来源:公开资料整理

与医疗服务行业公司动态估值比较

数据来源:公开资料整理

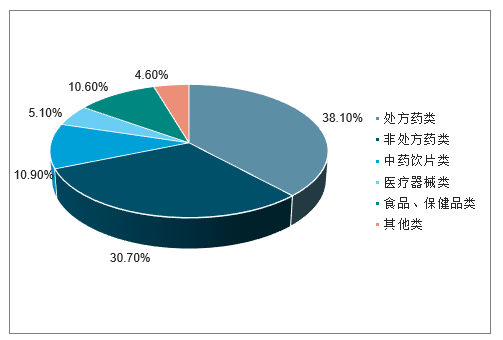

国内药店处方药销售收入贡献占比

数据来源:公开资料整理

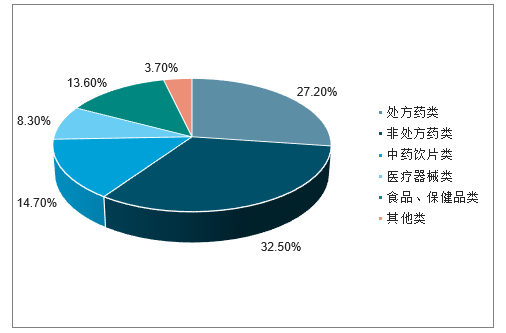

国内药店处方药销售利润贡献占比

数据来源:公开资料整理

处方药销售收入贡献占比

2017 | 2018 | 2019E | 2020E | 2021E | 2022E | 2023E | 2024E | 2025E | 2026E | |

销售额(1) | 4000 | 4240 | 4494 | 4764 | 5050 | 5353 | 5674 | 6015 | 6375 | 6758 |

复合增速% | - | 6.00% | 6.00% | 6.00% | 6.00% | 6.00% | 6.00% | 6.00% | 6.00% | 6.00% |

销售额(2) | 4000 | 4380 | 4796 | 5252 | 5751 | 6297 | 6895 | 7550 | 8267 | 9053 |

复合增速% | - | 9.50% | 9.50% | 9.50% | 9.50% | 9.50% | 9.50% | 9.50% | 9.50% | 9.50% |

数据来源:公开资料整理

3、公司受益于整合加快,增速保持高速增长

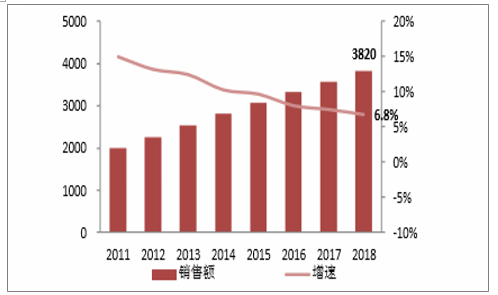

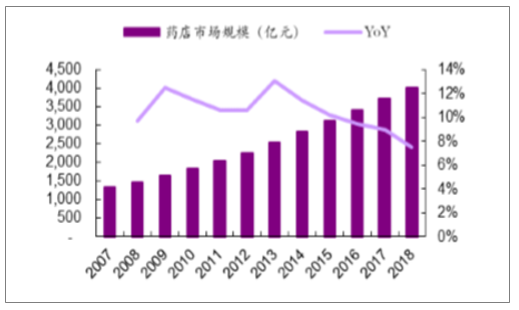

2018年零售终端药品规模约为3919亿元,同比增长约为7.5%,从历史趋势来看有放缓迹象,估计药店内生增长在8%左右。按照实体药店和网上药店两大市场划分,2018年规模分别为3820亿元、99亿元,同比增速分别约为6.8%、41.3%。从上市公司角度来看,4家药店行业上市公司2018年收入总额增速为25.2%、归母净利润总额增速为20.4%;行业2018Q4和2019一季度营业收入总额增长分别为27.4%和31.1%,净利润总额增速分别约为8.3%和30.6%,整体环比呈加速增长,主要原因为行业并购整合加快

零售药品销售额及增长率(2011-2018)

数据来源:公开资料整理

线下实体终端历年销售额及增长率(2011-2018)

数据来源:公开资料整理

药店行业上市公司收入总额及增速(单季度)

数据来源:公开资料整理

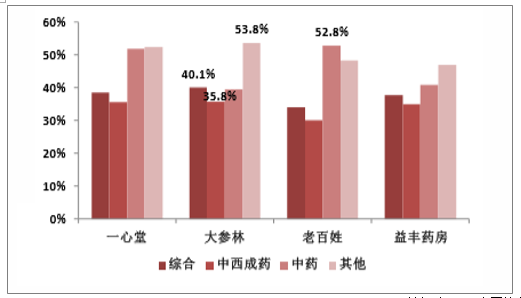

积极的外延并购。业内对于药店发展已经形成了共识,即内生+外延。但是在当前行业集中度较低的背景下,具体那种模式能脱颖而出还无定论。从公司的估值情况来看,市场主要是投票给外延积极且整合能力较强的企业;较高的毛利率和区域布局。从整体毛利率来看,受益于生产并表大参林约为40%最高,其次为一心堂、益丰药房与老百姓。从区域布局来看,益丰药房布局为店均收入较高的华东,而老百姓则布局单位面积内药店最少的西北地区

药店估值差异原因分析

数据来源:公开资料整理

四大药店上市企业布局区域

数据来源:公开资料整理

药店上市公司产品毛利率比较(2018)

数据来源:公开资料整理

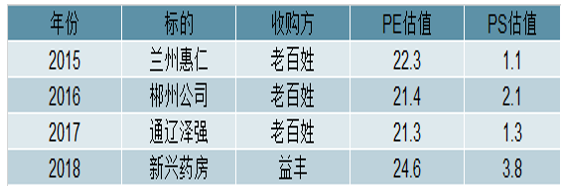

行业并购成本增加,益丰药房收购河北新兴PS近4倍。且行业新增竞争者,高瓴资本旗下的高济医药成立于2017年目前全国布局万余家药店,陕西、四川、广东、两湖、华北、安徽等地为核心;

四大上市公司目前策略趋于保守,如大参林、一心堂在2018年在并购方向上处于观望状态,老百姓与益丰也将进入对前期收购标的整合阶段,预期2019年行业并购估值或下降。

药店行业收购估值逐年提升

数据来源:公开资料整理

上市药店公司拓展策略倾向于观望

数据来源:公开资料整理

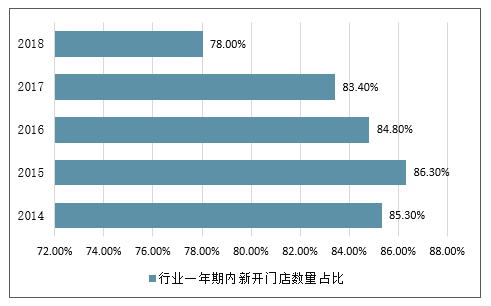

药店行业一年期内新开门店数量占比

数据来源:公开资料整理

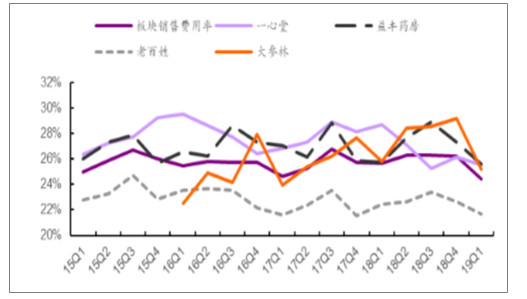

4、18年为销售费用率高点,19一季度起可能持续下降

从销售费用率变化来看,四大药店19一季度的销售费用率普遍呈现同比下降状态。主要原因是18年各大药店公司为应对分类分级管理以及布局O2O,均有增加执业药师的储备以及加大了对信息化系统和O2O板块的投入;另外,增值税减税以及小规模纳税人转换也让药店促销的模式倾向于从“买赠”转换为“打折”,以期可少计税费,进而导致销售费用率下降。由于执业药师费用、电子处方信息化系统投入和O2O系统投入在18年一次性投入较多,预期19年继续大额投入可能性较小,判断药店公司销售费用率会继续保持较低的状态。

A股药店板块和个股单季度销售费用率变化情况

数据来源:公开资料整理

5、并购市场估值下降提升并购预期

2018年药店规模增速下滑和门店数加速增长的矛盾:资本的力量。截至2018年11月底,全国药店总数达48.9万家,同比增长7.7%,相比2014~2017年平均每年增加5300家有了明显的门店数提速。但矛盾的是,2018年国内零售药店市场总规模达4002亿元,仅同比增长7.5%,为近年来增速最低的一年。2018年各路资本在一级市场频频出手推升药店估值持续上涨,反而出现了大量中小连锁快速开店做大规模以期被高价收购的怪现象。

2018年药店数量明显增加

数据来源:公开资料整理

零售药店市场规模增速持续下降

数据来源:公开资料整理

19年中小连锁面临进退维谷的窘境,一级市场药店估值有望下行。由于18年底,产业资本暂停了并购扩张转为经营整合,大量快速开店扩张的中小连锁面临无法高价退出的窘境。叠加18年医保严查骗保违规行为,中小连锁本身经营压力加剧,进一步扩张的前景已明显黯淡。由于前期开店扩张投入较大,目前仍有大量中小连锁不愿意降低被并购的要价,但从19一季度上市公司披露的收购情况来看,已有部分中小连锁开始通过被上市公司收购而退出。判断,随分级分类管理等药店规范化政策落地,后续一级市场并购估值仍会进一步下滑,这将提升上市连锁药店的并购预期。

二、零售药店行业观点总结

国内外集中度差异大,政策推动存量整合。美国药店连锁率已经超过70%,且前三家连锁药店收入占比已经超过70%。国内连锁率约为50%,前三家连锁药店收入占比约为7%,与美国相比市场整合空间大。通过税务规范、药店分级对人员配置高要求、医保管理力度提升等,淘汰冗余药店,加速行业整合,预期并购仍将是行业的主旋律;

区域下沉及内部挖潜,提升盈利能力。短期行业并购成本增加,并购策略趋于保守;但随着药店店龄增加,持续的向上游议价及品种结构调整,将使得单店客流量和盈利能力将提升;

处方外流趋势明显,零售市场空间提升。随着控制药占比、分级诊疗的推进,以及带量采购背景下,处方外流已成行业趋势,预计将带来超过2000亿元市场增量,按照10年估算或将行业增速提升至年复合增长9%以上。

代码 | 公司 | 市值(亿元) | 2018A净利润(亿元) | 2019E净利润(亿元) | 2020E净利润(亿元) | 2018APE | 2019EPE | 2020EPE |

002727.SZ | 一心堂 | 151 | 5.2 | 6.8 | 8.5 | 29 | 22 | 18 |

603939.SZ | 益丰药房 | 230 | 4.2 | 5.6 | 7.6 | 54 | 41 | 30 |

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国零售药店行业市场现状调查及投资前景分析报告

《2026-2032年中国零售药店行业市场现状调查及投资前景分析报告》共九章,包含中国零售药店行业重点企业分析,中国零售药店行业投资机会与风险分析,2026-2032年零售药店行业投资前景预测等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2023年中国零售药店行业现状分析:数字化、专业化、多元化方向发展[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)