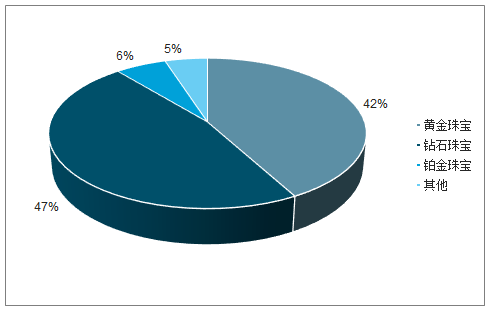

据调查数据显示,全球珠宝首饰行业产品零售额比重最大的是钻石首饰,占比约为47%;其次是黄金首饰,占比约为42%。

全球珠宝首饰行业产品结构

数据来源:公开资料整理

全球珠宝首饰行业主要存在四类竞争者:国际珠宝专业品牌商、多品牌奢侈品运营商、区域性珠宝零售商、中低端珠宝制造商;其品牌价值和行业影响力逐级减弱。

行业主要竞争者

国际珠宝专业品 牌商 | 多品牌奢侈品运 营商 | 区域性珠宝零售 商 | 中低端珠宝制造 商 |

10-20家,份额 约5% Tiffany,Bvlgari | 10-20家,份额 约5% LVMH, Richemont, Kering,Hermes | 近1000家,份额 约10% 周大福,周生生, Signet | 上万家,份额约 80%-85% 大部分分布在印 度、中国等地 |

数据来源:公开资料整理

全球各区域珠宝市场均分为全球性高端品牌、本地中端品牌、低端杂牌三个梯队。

据调查数据统计,美国珠宝行业内珠宝零售店以小品牌为主,全美总零售店数量为64821家,近5年数量CAGR为1.3%。其中SignetJewelers、Tiffany&Co.和BerkshireHathaway占专业珠宝市场前三份额,分别为15.2%、3.7%和2.1%。

目前,我国珠宝首饰市场已形成境内品牌、香港品牌、国外品牌珠宝企业三足鼎立的竞争局面。其中,高端市场主要被Tiffany、Cartier、Bvlgari等国际知名珠宝首饰品牌垄断。中高端市场、即大众市场竞争激烈,主要有传统港资品牌周大福、周生生、六福珠宝等和境内品牌周大生、老凤祥、明牌珠宝、潮宏基等。我国黄金珠宝企业龙头集聚效应持续加强,主要体现在龙头加速展店方面。目前门店总数超过3000家的企业共计三个,分别为周大生、周大福、老凤祥;与第二梯队的企业差距愈加明显,非上市公司中,周六福的门店总数也据称超过2200个。

我国珠宝首饰行业竞争格局

高端市场 | 国际品牌 | Tiffany、Cartier、Bvlgari |

中端市场 | 港资品牌 境内品牌 | 周大福、周生生、六福珠宝 周大生、老凤祥、明牌珠宝、潮宏基 |

数据来源:公开资料整理

一、生产端

全球十大珠宝市场

市场 | 产业链 |

泰国 | 红、蓝宝石生产国;切割、打磨、热处理加工等核心加工技术 |

缅甸 | 产玉大国,高质量翡翠来源 |

巴西 | 彩色宝石原产国,出产全球65%的彩色宝石 |

非洲 | 南非:世界最大的钻石生产国,主要的钻石出口基地 博茨瓦纳:盛产优质金刚石,宝石级和近宝石级金刚石产量世界第一 |

俄罗斯 | 100多种宝石资源,独立的钻石开采加工销售体系,钻石数量大、质量优 |

数据来源:公开资料整理

1、泰国市场

泰国是世界上首屈一指的宝石及珠宝中心,是世界上知名的红、蓝宝石生产国之一,也是当今世界珠宝饰品加工最发达的国家之一,不仅拥有世界公认的切割、打磨手工艺技术,而且拥有诸如能够提高有色宝石品质的热处理加工工艺这样的核心加工技术。

2、缅甸市场

缅甸是一个产玉大国,全球高质量翡翠大多数来自缅甸。因为区位的特殊优势,云南腾冲、畹町、盈江一带成为翡翠的重要集散地和交易市场,再加上泰国清迈,这几处地方的翡翠交易量占世界总量的60%-70%。

3、巴西市场

巴西是世界上最大的彩色宝石原产国,矿产资源十分丰富,有帝王玉、祖母绿、海蓝宝石、碧玺、黄玉、变石、猫眼石、紫晶、金绿宝石、绿玉髓等,是名副其实的“宝石王国”。全球65%的彩色宝石都产于巴西,而巴西70%的宝石都在宝石城克里斯蒂娜市集散。

4、非洲市场

南非市场——南非金刚石资源丰富,年产量曾超过1000万克拉,近几年也有800万~1000万克拉,居世界第五位,其中宝石级金刚石占35%,是世界最大的钻石生产国,也是世界上主要的钻石出口基地之一。

博茨瓦纳市场——博茨瓦纳有丰富的金刚石资源,其工业储备量和储量基础分别占世界的13%和10.5%,各种级别的金刚石储量近4亿克拉,居世界第三,其中宝石级和接近宝石级的金刚石资源量占世界第二。博茨瓦纳的钻石来自露天开采的金伯利岩,盛产优质金刚石,宝石级和接近宝石级的金刚石产量居世界第一。

5、俄罗斯市场

俄罗斯有100多种宝石资源,其中以钻石闻名于世,俄罗斯钻石产量在1200万克拉左右,一半为宝石级。多年来俄罗斯形成了独立的钻石开采加工销售体系,其钻石数量大、质量优、均匀性好,在市场上具有很强的竞争力。在乌拉尔山还有较著名的祖母绿、翡翠、海蓝宝石、绿柱石、水晶等。

6、印度市场

印度本身并不产钻石和彩色宝石,但印度是世界最大的宝石生产加工国。凭借其低廉却技艺精湛的劳动力优势以及政府的大力支持,印度珠宝产业在国际珠宝业界大放异彩。珠宝首饰产业年出口额近400亿美元,是印度第一大出口产业。印度是世界第一大黄金消费国和第二大黄金首饰消费国,彩色宝石产业在印度珠宝首饰产业中发展迅猛。

7、日本市场

日本是世界养殖珍珠最早的国家之一,其珍珠产量(指海水养珠产量)是目前世界最多的国家,其中海水珠产量占80%,淡水珠产量占20%。目前日本的海水养珠,不仅在国内站统治地位,在世界上仍然是产量最多的国家。日本海水养珠主要在高知、爱媛、长崎、广岛及熊本等县,其中以三重县所产珍珠品质优良,每年进出口总金额达3亿美元以上。

8、斯里兰卡市场

南印度洋上的岛国斯里兰卡是全球知名的高档宝石供应国,宝石矿床约占国土面积的25%,开采历史长达1500多年,其中蓝宝石占全球储量超过90%,美国国家博物馆馆藏品中80%的高档宝石来自斯里兰卡。

9、美国市场

美国是世界上最重要的矿产资源出产、消费和贸易国之一,是世界矿业的中心。美国矿产资源丰富,矿产储量潜在总值居世界第一。据统计,美国天然宝石材料的年产值为4400多万美元。近年来,美国钻石市场的年消费值达43亿美元,有色宝石年消费值达3.7亿美元以上(不包括珍珠和珊瑚)。在消费市场上,最受欢迎的是钻石(占61%)、祖母绿(占10%)、蓝宝石(占9%)、红宝石(占7%)。

美国从世界上106个国家进口各种宝石,经过加工转手出口的国家有56个。美国的钻石原坯主要从英国、比利时、加纳、扎伊尔、澳大利亚等国进口,小的加工的钻石则主要向印度、以色列及比利时进口。50pt以上的加工钻石则主要向以色列、比利时、瑞土日本筆等国家和地区出口。值得指出的是,美国在1996年对钻石的开采、开发有明显的变化,其钻石的出口按重量计,近年有所减少,按价值计则有所上升。

10、中国市场

现代意义上的中国珠宝业发端于20世纪80年代中期。受益于改革开放后国民经济的持续高速增长,人们生活水平的不断提高,以及产业政策环境的持续改善,中国珠宝业起步虽晚,但发展较快,很多重要的珠宝产品如黄金、钻石、宝玉石等的消费在世界上位居前列,并成为世界重要的珠宝首饰加工中心之一。2013年,我国内地珠宝市场销售额4700亿人民币,超过全球珠宝市场的30%,加工出口约500亿美元。当前,我国珠宝产业链日益完善,消费市场稳步扩大,行业发展逐步规范,正由快速成长期步入成熟发展阶段。

二、欧美品牌

1、 蒂芙尼

蒂芙尼作为品牌价值极高的高端珠宝,全球仅321家店支撑了44亿美元的收入。多年来收入、利润稳定增长,盈利能力强。1987-2019财年的营收平均年增速约为10.5%,呈稳定增长态势。营收主要来自美洲和亚太地区,其中美洲份额稍有减小,亚太份额逐年增加,2018财年二者份额分别为45.0%和41.5%。公司从1987财年起均维持着50%-60%的毛利率与4%-14%的净利率,稳中有升。2018年,毛利率63.28%,净利率13.2%。渠道端,公司全球仅有321家门店,亚太和美洲分别145和124家。营销端,蒂芙尼在广告、营销、公共和媒体关系方面投入不大,1991-2018财年间费用维持在营收的4%-10%,营销费用占比呈缓慢波动增长趋势。生产端,公司覆盖全产业链,大部分产品为自主生产,在美国等地有自己的工厂。

蒂芙尼2019财年实现营业收入44.4亿美元,同比增长6.53%。实现净利润5.86亿美元,同比增长58.44%。在1987-2019财年的营收平均年增速约为10.5%,受行业影响,21世纪之前是黄金发展期,之后收入增速放缓。期间营收偶有同比下降情况,总体呈稳步上升态势,是成熟期的典型代表。

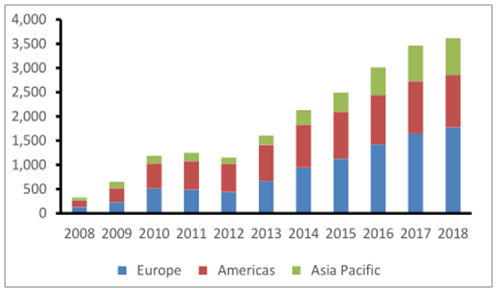

蒂芙尼的产品多样,总营收集中于金银珠宝、时尚珠宝、订婚及婚礼首饰等产品。蒂芙尼营收主要来自美洲和亚太地区,其中美洲份额稍有减小,亚太份额逐年增加,2018财年二者份额分别为45.0%和41.5%。

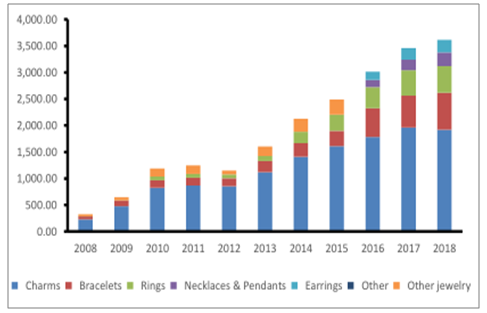

2007-2019年蒂芙尼分产品收入(百万美元)

数据来源:公开资料整理

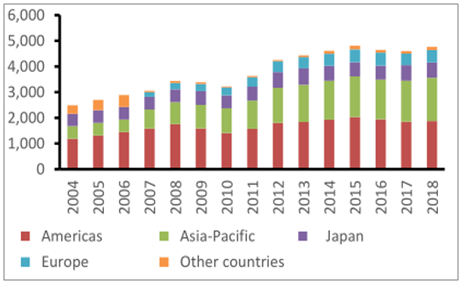

2004-2018年蒂芙尼分地区收入(百万美元)

数据来源:公开资料整理

蒂芙尼受益于其良好的品牌价值及稳定的市场地位,毛利率和净利率一直是行业内最高水平之一。除1994财年毛利净利骤降外,从1987财年起均维持着50%-60%的毛利率与4%-14%的净利率,稳中有升。2018年,毛利率63.28%,净利率13.2%。蒂芙尼存货周转率波动下降,存货周转率从1988财年的1.84波动下降至2019财年的0.70。

蒂芙尼虽布局全球,但是渠道均为直营,且数量极少。其销售点分布同样与营收份额对应,主要集中于亚太和北美地区,各地区销售点稳步增长。2019财年共有销售点321个,其中亚太地区销售点145个,北美124个,欧洲47个,其它地区5个。

2004-2019年蒂芙尼销售点数量

数据来源:公开资料整理

蒂芙尼定期在报纸和杂志上做广告,也越来越多地通过数字媒体进行广告宣传,并定期开展产品营销活动。2006年来在全球广告上的开支至少为净销售额的6%,2018年公司支出3.94亿美元(占全球销售额的8.9%)用于宣传营销,其中包括媒体,制作,目录,互联网,视觉营销(店内和橱窗展示),营销活动和其他相关项目。公司参与媒体活动和零售营销活动计划,以保持消费者对品牌和产品的认知。每年,蒂芙尼都会出版其著名的蓝皮书,展示珠宝和其他商品。2018年7月,蒂芙尼在伦敦开设了第一家StyleStudio新零售概念店,旨在休闲娱乐中增进顾客与品牌之间的互动。为了区别于传统门店,甩掉奢侈珠宝高冷、神秘的形象包袱,打造更加亲民、创新、年轻态的门店形象,蒂芙尼提出了全新的营销方案:概念店中的员工脱掉规整的黑西装,穿上舒适的休闲服装和运动鞋,搭配随意的首饰配饰,营造一种可以让顾客放松身心的环境;店内提供经典产品的体验服务,同时也可以在MakeItTiffany吧台上定制个性化的珠宝首饰,如果顾客提供自己设计的独特印花或者字母,店内可以现场完成制作。整个门店展现的创新概念即是“互动”,这种通过崭新的店内装置、创新的互动思维来吸引年轻消费者的营销方案在奢侈品品牌的渠道延伸中是具有独特性和探索意义的。

蒂芙尼的产能覆盖整个珠宝产业链,珠宝主要在美国本土生产,此外部分成品珠宝购自约40家制造商,但并未与其成品供应商订立长期供应安排。

蒂芙尼产能情况

生产端 | 产能基地 |

购买毛坯钻石 | 博茨瓦纳,加拿大,纳米比亚,俄罗斯和南非 |

钻石加工 | 比利时,博茨瓦纳,柬埔寨,毛里求斯和越南 |

制造银色空心器皿 | 罗德岛 |

生产珠宝 | 纽约,罗德岛和肯塔基州 |

珠宝抛光和珠宝装配 | 多米尼加共和国 |

其他 | 成品珠宝购自约40家制造商,但并未与其成品供应商订立长期供 应安排。 手表由某些子公司设计,生产,营销和分销。该公司与约30家零 部件和组件供应商建立了合作关系,以制造手表。 |

数据来源:公开资料整理

2、潘多拉

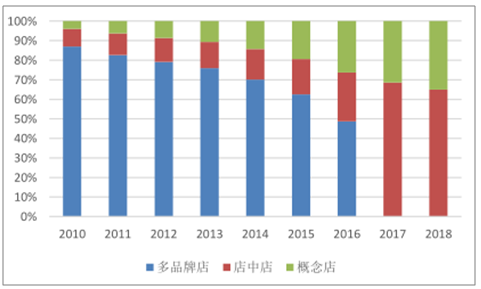

潘多拉仅30多年的历史,成为跻身全球前三的珠宝商,业务遍及全球,2018财年收入已达36.14亿美元,毛利率和净利率行业内遥遥领先。在2008-2018财年间,毛利率均超过60%,净利率超过18%。核心在于公司的个性化和故事化营销和渠道方面的飞速拓展。产品端,公司定位时尚轻奢,上新速度快。营销端,公司主打个性化珠宝和故事营销,让珠宝成为消费者独有的记忆。线上线下明星效应轰炸,营销费用占比30%以上,业内遥遥领先。渠道端,潘多拉的销售点众多,2011年达到顶峰10732家店,2018年7728家店。公司通过先扩张后整合的渠道战略实现了收入的进一步跃进。(1)先与当地实力强劲的第三方渠道合作扩张渠道,成熟后通过收购接管。(2)增加概念店和店中店,提升品牌形象。目前PANDORA致力于建立垂直整合业务模式,包办设计、生产以至全球推广,并负责大部分市场的直销业务。

潘多拉营收及增长率(百万美元,右轴%)

数据来源:公开资料整理

分地区收入方面,潘多拉的总营收中欧洲、美洲地区占比较大。2008-2018财年潘多拉在欧洲的营收占比逐步增大,至2018财年达到了总营收的49.1%,美洲份额则在逐渐减小,从2012年占比49.8%降至2019财年的29.8%。

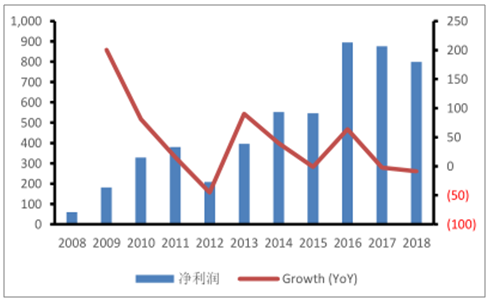

2012财年潘多拉因原材料价格上涨进行价格上调,这极大地影响了销量和营收,净利润也下降了近五成。之后公司调整战略,加强对渠道商的收购,2016年净利润8.96亿美元,同比增长63.81%。2018年净利润8.00亿美元,同比下降8.73%。

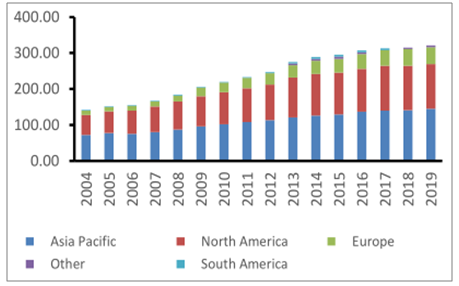

2008-2018年潘多拉分地区收入(百万美元)

数据来源:公开资料整理

2008-2018年潘多拉净利润(百万美元)

数据来源:公开资料整理

在2008-2018财年间,毛利率均超过60%,净利率超过18%,盈利能力强劲。在2012财年,受原材料价格上升、西方国家经济困难影响,潘多拉提高了产品售价,三四季度销售量及销售额锐减;在明确平价奢侈品战略定位及下调价格、新增分店等一系列措施后,潘多拉毛利率逐渐回升。

潘多拉珠宝的概念是赋予串饰不同的个人价值观、意义和特殊品质,如智慧、勇气、爱情、信任等,通过提供多种主题和寓意,让消费者根据不同的需求和心理来设计属于自己的故事,其珠子主题分类如下:1.针对少女心型顾客推出的迪士尼人物系列珠子2.针对想记录生命里有纪念意义节日的顾客推出的特殊时刻系列珠子3.针对通过首饰诠释自我的顾客推出的凸显个性系列珠子4.针对用珠宝表达特殊寓意的顾客推出的珠子。

从2013年开始,每年推新品的次数变成了7次,几乎不到两个月就会有一次上新。其所有产品基本都是位于泰国的自有工厂生产的。少数产品由泰国、中国、意大利精心挑选的第三方生产。

2008-2018年潘多拉分产品收入(百万美元)

数据来源:公开资料整理

潘多拉生产情况

生产端 | 产能基地 |

钻石加工和设计 | 曼谷潘多拉创新中心、清迈工艺工厂 |

生产 | 几乎所有珠宝都是在泰国自有工厂生产的,少数产品由泰国、中 国、意大利精心挑选的第三方生产 |

数据来源:公开资料整理

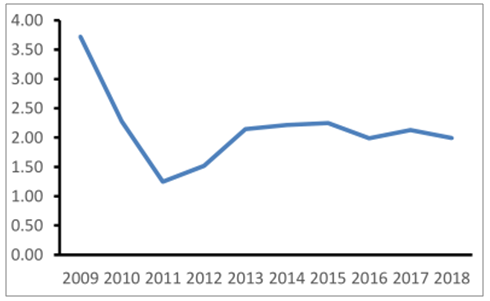

潘多拉自2010财年来存货周转率在1.3-2.3间波动并逐渐趋于平稳,存货占用水平较低,流动性趋稳。产品更新速度快,存货周转率在行业内处于较高水平。从存货结构来看,潘多拉的库存成品居多,占据所有库存的六至八成,其次为库存原材料,且占比基本维持稳定。

2009-2018年蒂芙尼存货结构(百万美元)

数据来源:公开资料整理

潘多拉在选择渠道商上非常慎重,倾向于选择实力过硬的渠道商,争取和卡地亚等品牌做邻居,以确立自己品牌的可信度和地位。近年来,潘多拉加大自营门店投入,逐渐收购美国、澳洲、英国、法国、德国、西班牙等地的特许经销和分销业务,直销渠道收入占比自2011财年来均维持在95%左右,实现了品牌自有自营的高度集中化。通过这种模式,2009年来,Pandora总计拓展了60多个新市场,平均每年新开发8.6个市场。从门店数量来看,自有店从2010年的92家增长到2018年的1340家,占比从不到1%增长到17%。

潘多拉销售点数量(分类型)

数据来源:公开资料整理

3、Zale

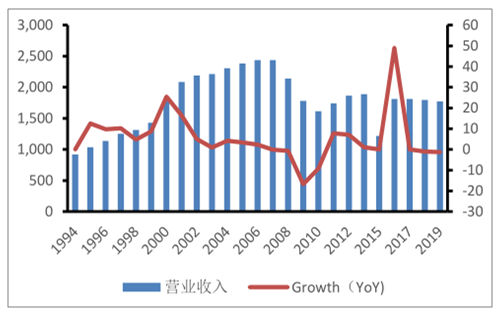

定位中端,是美国最大的珠宝零售品牌之一。旗下有针对不同消费水平的两大类共6个品牌。2019财年实现营业收入17.71亿美元,公司在美国和加拿大的专业珠宝市场占有5.7%的市场份额。公司重渠道轻营销,连锁经营颇有成效,但是由于品牌力较弱,公司盈利能力较差,净利率不到1%。于2014年被Signet收购。

Zale成立于1924年,曾是美国最大的专业零售珠宝连锁店。2014年被全球最大的珠宝零售商Signet收购。2012年美国和加拿大零售珠宝行业的销售额约为790亿美元,其中约330亿美元是特种珠宝。公司在美国和加拿大的专业珠宝市场占有5.7%的市场份额。

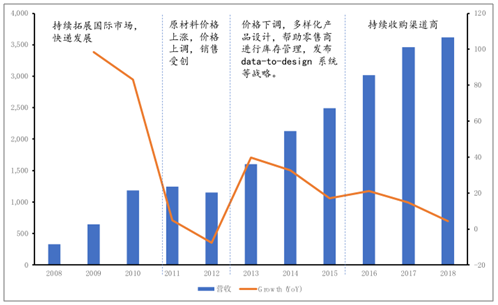

ZALE2019财年实现营业收入17.71亿美元,同比降低1.28%。在1994-2019财年的营收平均年增速约为6.09%。受经济危机影响,2008年之后公司营业收入下降。2014年被SIG公司收购后营收大幅增加。

1994-2019年ZALE营业收入(百万美元)

数据来源:公开资料整理

Tiffany、Pandora、Zale代表了欧美市场的三类玩家,Tifanny定位高端,有历史积淀的品牌力,其渠道极少(全球321家),营销占比低(不到10%),收入扩张稳定,盈利能力强,从1987财年起均维持着50%-60%的毛利率与4%-14%的净利率,稳中有升。Pandora是成功的后起之秀,其最重要的手段即成功的营销和渠道扩张模式。核心在于公司的个性化和故事化营销和渠道方面的飞速拓展。产品端,公司定位时尚轻奢,上新速度快。营销端,公司主打个性化珠宝和故事营销,让珠宝成为消费者独有的记忆。线上线下明星效应轰炸,营销费用占比30%以上,业内遥遥领先。渠道端,潘多拉的销售点众多,2011年达到顶峰10732家店,2018年7728家店。公司通过先扩张后整合的渠道战略实现了收入的进一步跃进。(1)先与当地实力强劲的第三方渠道合作扩张渠道,成熟后通过收购接管。

增加概念店和店中店,提升品牌形象。目前PANDORA致力于建立垂直整合业务模式,包办设计、生产以至全球推广,并负责大部分市场的直销业务。Zale作为美国老牌珠宝零售商,定位中端,在美国和加拿大的专业珠宝市场占有5.7%的市场份额。营销占比低(不足5%),重视渠道拓展(2016年有1692家门店,美国1064家),虽运营多品牌战略,但是品牌力不足,致盈利能力较差,于2014年被竞争对手收购。

相关报告:智研咨询发布的《2019-2025年中国珠宝首饰市场全景调查及发展前景预测报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国珠宝行业市场发展模式及竞争格局预测报告

《2026-2032年中国珠宝行业市场发展模式及竞争格局预测报告》共七章,包括珠宝行业营销战略要素与案例分析,珠宝行业供应链管理与信息化,珠宝行业发展前景与投资机会等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2021年中国珠宝行业发展现状及A股上市企业分析[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)