2018年报:商誉减值拖累,净利润大幅下滑

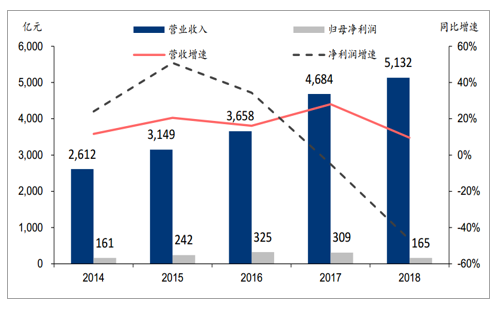

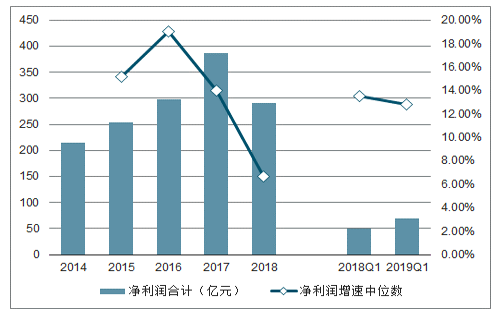

2018年计算机行业净利润大幅下滑47%。以中信计算机指数成分股为样本,2018年计算机行业实现营业收入5132亿元,同比增长10%;实现净利润165亿元,同比下滑47%,收入和净利润增速均创下近五年新低。

2014-2018年计算机板块收入、利润

数据来源:公开资料整理

造成2018年计算机行业净利润大幅下滑的原因主要是商誉减值。2018年计算机行业发生商誉减值的公司为61家,占中信计算机指数成分股的30.81%,整体商誉减值规模达到136亿元,同比增长393%,远超2015-2017年之和。教育信息化板块公司商誉减值情况严重,拓维信息减值12.88亿元,立思辰减值10.77亿元,全通教育减值6.86亿元。

2015-2018年计算机行业商誉减值规模

数据来源:公开资料整理

重要财务指标:研发投入营收占比上升,现金流改善

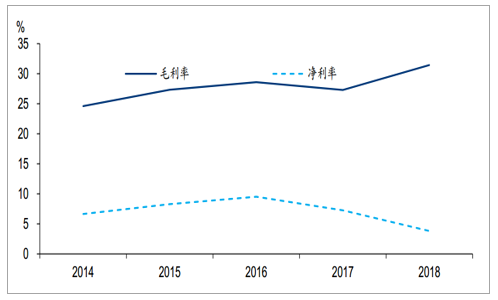

毛利率小幅上升,期间费用率上升。2018年计算机行业整体毛利率为31.44%,同比上升4.15pct,整体净利率为3.81%,同比下降3.45pct。

2014-2018年计算机行业毛利率、净利率

数据来源:公开资料整理

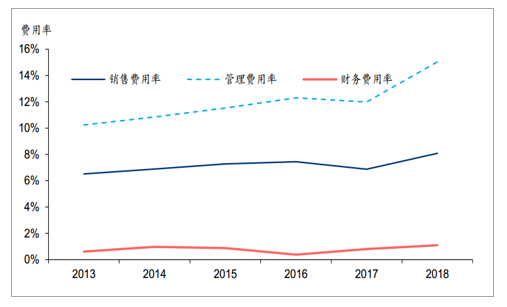

期间费用率上升,研发保持高投入。2018年计算机行业期间费用率为24.22%,同比上升4.54pct。2018年会计准则调整,将研发费用从管理费用中独立出来单列一栏,还原研发费用后,同口径下2018年管理费用率为15.04%,同比上升3.05pct。2018年销售费用率为8.09%,上升1.21pct,财务费用率为1.10%,同比上升0.28pct。2018年研发保持高投入。2018年计算机行业研发投入(包含资本化和费用化)为480亿元,同比增长20.56%,整体研发投入占营收的比重从2017年的8.50%提升到9.35%。

2014-2018年计算机行业期间费用率

数据来源:公开资料整理

2014-2018年计算机行业研发投入

数据来源:公开资料整理

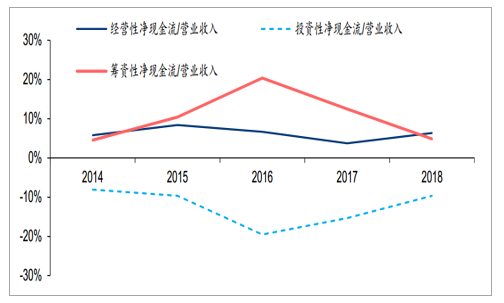

2018年计算机行业现金流结构有所改善。整体经营性净现金流为325亿元,同比增长86%;投资性现金流为-494亿元,同比收缩31%;筹资性现金流为249亿元,同比下降57%。经营性净现金流占营业收入的比从4%上升到6%,投资性净现金流占营业收入的比从-15%下降到-10%,筹资性净现金流占营业收入的比从12%下降到5%。现金流结构的改善体现出计算机行业自身造血功能有所增强,对外投资更加理性,对外部输血的依赖程度降低,有利于行业稳健发展。

2014-2018年计算机行业现金流

数据来源:公开资料整理

2014-2018年计算机行业现金流结构

数据来源:公开资料整理

子板块景气度:云计算基础设施、金融支付、人工智能等收入高增长

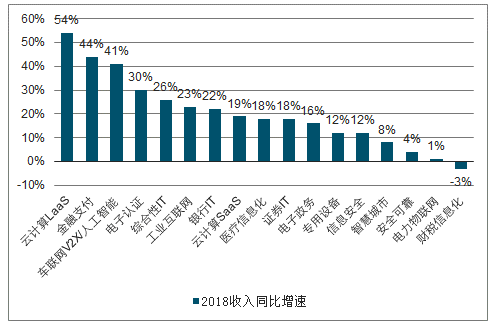

从收入角度看,云计算IaaS收入增速最高,财税信息化是唯一收入下滑的子板块。我们选取了各细分子行业的代表性公司,统计了各子行业2018年的收入增长情况。其中,2018年云计算IaaS板块收入增速最高,主要受益于阿里云等云计算巨头加大资本开支,该板块2018年增速达到了54%,服务器领域浪潮信息增长84.17%,中科曙光增长43.89%;IDC领域数据港增长74.86%。此外,金融支付、人工智能/车联网/v2x两个子板块行业增速都超过了40%;电子认证、综合IT、工业互联网、银行IT四个子板块行业增速在20%-30%之间;SAAS、医疗信息化、证券IT、电子政务、专用设备、信息安全等子板块行业增速在10%-20%之间;智慧城市、自主可控、电力物联网等子板块行业增速在0%-10%之间;财税信息化是唯一收入下滑的板块,主要受航天信息收入从298亿元下滑至279亿元的影响所致,其他公司如顺利办、金财互联、博思软件收入均取得正增长,但体量均较小,对板块整体影响小。

2018年计算机子行业收入增速

数据来源:公开资料整理

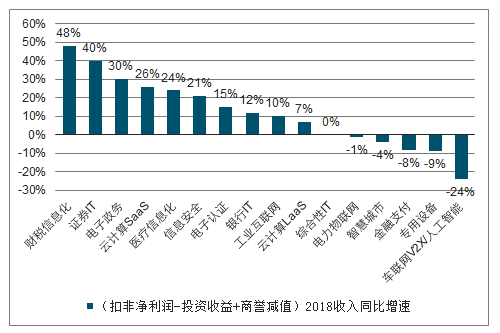

为反映公司实际经营成果,避免大额商誉减值和投资收益带来的扭曲,我们剔除2017、2018年商誉减值金额在1亿元以上的个股,构建“扣非后净利润-投资收益+商誉减值损失”指标用于分析。我们发现还原商誉减值和投资收益的影响后,大部分子板块经营成果取得正增长,财税信息化、证券IT、电子政务增速在30%以上。电力物联网、智慧城市、金融支付、专用设备和车联网等子板块增速下滑。

2018年计算机子行业实际经营情况(剔除投资收益和商誉减值影响后的净利润增速)

数据来源:公开资料整理

2019Q1:行业盈利底初现,云计算、医疗IT等延续高增长样本空间:选取计算机行业已披露2018年年报、2019年一季报数据的199家上市公司(不包含*ST工新、ST中安、同方股份、*ST荣联),作为样本空间。营业收入:计算机行业2018年营业收入增速的中位数为13.21%,较去年同期下滑3.85个百分点;2019年Q1单季营业收入增速的中位数为17.11%,较去年同期上升0.13个百分点。

2014~2019Q1计算机行业营业收入增速图

数据来源:公开资料整理

归母净利润:计算机行业2018年归母净利润增速的中位数为6.69%,较去年同期下降7.28个百分点;2019年Q1单季归母净利润增速的中位数为12.61%,较去年同期下降升0.87个百分点。由于2018年商誉减值的计提(后文展开分析)较往年大幅增长,故利润总金额和增速受到影响。

2014~2019Q1计算机行业归母净利润增速图

数据来源:公开资料整理

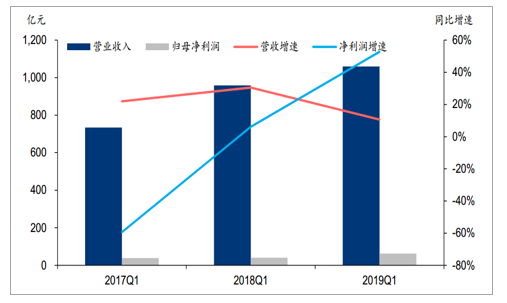

2019年一季度计算机行业实现收入1060亿元,同比增长11%;实现归母净利润63亿元,同比增长53%,整体净利润增速可喜。考虑到2019年一季度国内证券市场行情回暖,部分上市公司持有的可供出售金融资产增值对业绩影响较大,一季度行业整体公允价值变动带来的净收益为36亿元,扣除公允价值变动净收益对公司业绩的影响,2019年一季度行业净利润增速为-16.8%。因为计算机行业收入利润确认多集中于四季度,报表季节性特征显著,一般Q1收入利润占全年的比例最低,Q1或将成为计算机行业的盈利底部。2018年商誉减值影响下全年行业净利润仅为165亿元,2019年表观业绩有望实现高增长。

2019年Q1计算机行业整体净利润增长47.03%

数据来源:公开资料整理

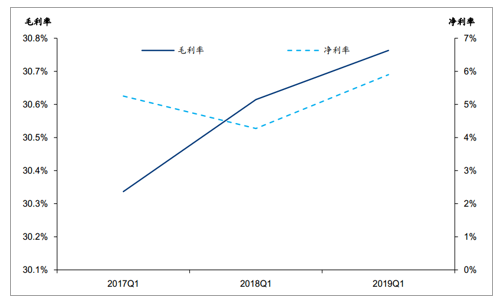

一季度行业整体财务指标有所优化。一季度行业整体毛利率、净利率均有所提升,毛利率同比提升0.15pct达到30.76%,受益于公允价值变动净收益,行业净利率提升1.63pct达到5.90%。一季度行业公司经营性净现金流为-284亿元,2018Q1为-340亿元,同比有所改善。应收账款同比增长17.9%,增速有所放缓,同比减少6.2pct。预收账款同比增长14.4%,同比提升1.3pct。我们认为行业现金流、应收账款、预收账款等财务指标优化的部分原因在于企业逐步向云转型的影响。

2019Q1计算机行业毛利率、净利率提升

数据来源:公开资料整理

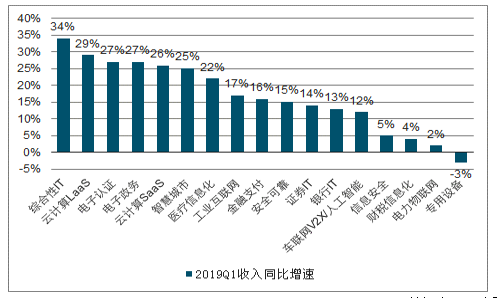

云计算(IaaS\SaaS)、医疗信息化、电子认证、电子政务等子板块延续高景气。从子板块收入增速来看,云计算、医疗信息化、电子认证、电子政务等子板块延续2018年高景气态势。云计算IaaS厂商延续2018年高景气,一季度收入增长29%;医疗信息化板块,一季度创业慧康新签1.47亿元福建协和医院大单,和仁科技中标1.14亿元江西儿童医院信息化项目,板块整体一季度收入增长22%。此外,东软集团、东华软件、万达信息等综合性IT厂商增速最高达到34%;专用设备表现不佳,一季度收入增速下滑3%。

2019Q1计算机子行业收入增速

数据来源:公开资料整理

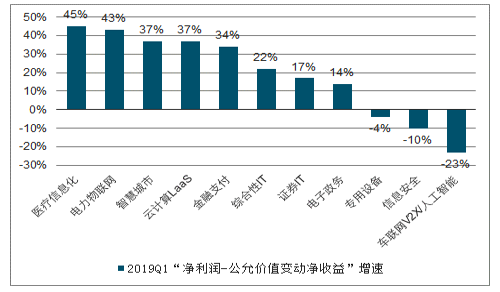

净利润角度,剔除公允价值变动净收益的影响后,医疗信息化、电力物联网、智慧城市、云计算IaaS和金融支付增速在30%以上;专用设备、信息安全和车联网出现负增长。云计算SaaS和安全可靠领域受极端值影响较大,在图表中不作呈现。云计算SaaS板块用友网络2018Q1亏损1.08亿元,2019Q1盈利8221万元;安全可靠领域中国长城2018Q1盈利9826万元,2019Q1亏损1.1亿元。

2019Q1计算机子行业“净利润-公允价值变动净收益”增速

数据来源:公开资料整理

政策支持+产业需求驱动,2019计算机行业景气度值得期待

计算机行业增长驱动力主要包括政策支持和产业需求驱动两类。安全可靠/信息安全:“中兴事件”之后,安全可靠上升到了国家战略层面。习总书记在关于网信工作的讲话中多次强调“要加快推进国产自制控替代计划,构建安全可控的信息技术体系”,还设立国家网络安全信息化委员会并亲自担任组长。信息安全自主可控的重要性达到了空前的高度。2017年6月,《中华人民共和国网络安全法》正式施行,2018年6月,《网络安全等级保护条例(征求意见稿)》发布,2019年5月13日等保2.0正式发布,行业空间扩容在即。

智能网联/V2X:工信部《车联网(智能网联汽车)产业发展行动计划》提出2020年车联网渗透率达到30%,2020年后高级别自动驾驶功能的智能网联汽车和5G-V2X逐步实现规模化商业应用,“人-车-路-云”实现高度协同的目标。此外,2019年两会政府工作报告中,李克强总理提到“两年内基本取消全国高速公路省界收费站,该政策有望促使ETC投资在未来两年内密集释放。

医疗信息化:卫健委提出国内二、三级医院电子病历建设目标,2019、2020年为考核期。电子病历建设将影响医院定级,进而影响医院收费标准,电子病历建设有望成为新一轮医疗IT升级的契机。

受益于产业需求驱动,云计算、人工智能迈入加速落地的阶段,行业景气度有望持续提升。云计算IaaS:工信部信息通信发展司司长闻库在4月24日的国新办发布会上表示,中国监管部门在尊重世贸组织相关规则,遵循现代管理政策的前提下,赞成国内和国际企业合作开展云服务。云计算对外开放有望扩大,有利于促进国内云计算产业发展,服务器、IDC等IaaS基础设施有望迎来增量需求。

云计算SaaS:供给端,我国IaaS的高速发展提升了基础设施成熟度,为SaaS进一步普及做好了铺垫。另外,国产SaaS软件在诸多垂直场景下已经能够提供成熟的解决方案。需求端,我国中小企业数量众多,SaaS发展空间广阔。

人工智能:顶层设计上,人工智能上升至国家战略高度;技术支撑上,感知智能已较为成熟,支撑商业化应用落地。重点关注有望率先实现大规模商业化落地的AI赋能子领域,如AI+安防、AI+金融、AI+医疗、AI+教育等。

相关报告:智研咨询发布的《2019-2025年中国嵌入式计算机行业市场分析预测及投资方向研究报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国计算机行业市场现状分析及发展趋向研判报告

《2026-2032年中国计算机行业市场现状分析及发展趋向研判报告》共八章,包含2026-2032年中国计算机行业市场需求分析及预测,计算机行业重点企业经营状况分析,2026-2032年计算机行业投资方向与风险分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询