一、金融科技保持稳定增长

普惠金融政策推动,金融科技行业持续稳定增长。近期关于普惠金融的政策利好不断,今年1月,李克强考察工行、建行的普惠金融事业部,强调稳就业主要靠千千万万小微企业,小微企业发展离不开普惠金融支持。金融科技的核心目标之一便是运用“互联网+”等创新模式、增加小微企业贷款和降低成本。金融科技目前仍以传统证券IT、银行IT厂商为主,随着区块链、AI等技术的引入,也能不断催生新的业态,如蚂蚁信用、第三方支付等。我们认为随着普惠金融的不断落地,金融IT厂商赋能传统金融机构的场景会不断增加,带动行业持续增长。

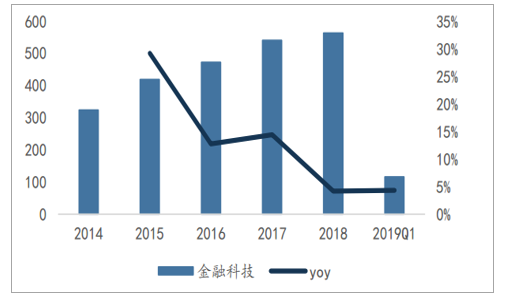

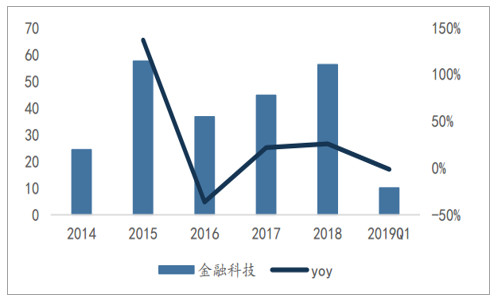

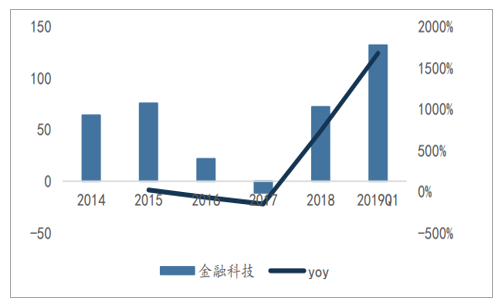

行业整体来看,我们构建了以恒生电子、赢时胜、长亮科技、润和软件等十多只代表性股票的组合进行总结。营收方面,16\17\18年增速为12.75%、14.40%、4.23%,19Q1为4.33%;扣非净利润方面,16\17\18年增速为-36.22%、21.76%、25.77%,19Q1为-1.34%,净利润增速可观。

金融科技行业营业收入(亿元)

数据来源:公开资料整理

金融科技行业扣非归母净利润(亿元)

数据来源:公开资料整理

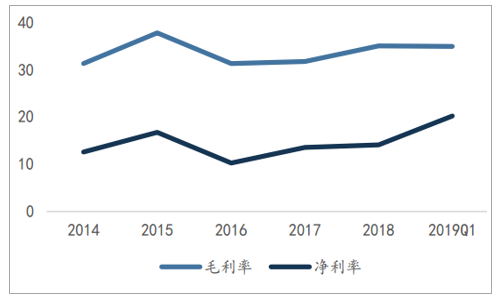

金融科技行业毛利率和净利率均有小幅提升。18年行业毛利率为34.98%,净利率为14.06%,均有上升。虽然行业管理费用率出现小幅上升,但是销售费用率(扣除研发)呈现不断下降趋势。

金融科技行业平均毛利率和净利率(%)

数据来源:公开资料整理

金融科技行业费用率(%)

数据来源:公开资料整理

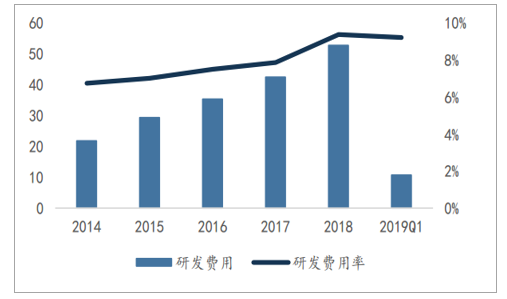

行业研发投入增加,现金流大幅回暖。金融科技行业研发投入逐年上升,18年研发费用占营收比达到9.39%。随着大数据的积累,金融行业对于新技术和应用的的需求与日俱增,IT厂商加大了对区块链、AI等技术的投入。经营活动现金净流量在18年增长明显,19Q1继续大幅上升。

金融科技行业研发投入(亿元)

数据来源:公开资料整理

金融科技行业经营活动现金净利率(亿元)

数据来源:公开资料整理

短期关注科创板等政策带来金融IT行业增量。随着金融改革的不断深入,政策细化的各个方面均会带来信息化业务的增加。短期来看,科创板的开放,资管新规的出台,都会带来券商和基金公司新的业务需求,利好金融科技行业增长。另一方面,互联网巨头与传统银行IT厂商大力合作,银户通持续推进值得期待。

二、金融科技:“三化”趋势重塑行业新格局

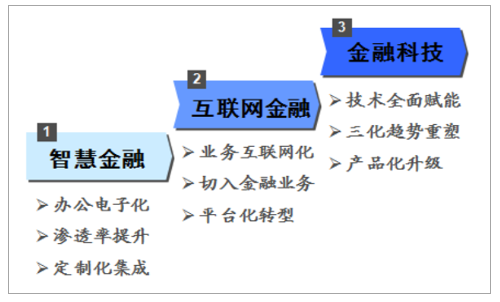

金融行业是IT技术赋能的重要领域。从广义的概念来看,金融科技是泛指通过科技赋能金融的业务和产品;从狭义的概念来看,金融科技是特指近年来,利用包括人工智能、征信、区块链、云计算、大数据、移动互联等前沿科技手段,服务于金融效率提升的产业,其产品包括:第三方支付、大数据、金融云、区块链、征信、AI、生物钱包等等。从历史来看,金融行业的科技应用可分为智慧金融、互联网金融、狭义的金融科技三阶段,即目前处于第三阶段,即狭义的金融科技阶段。

第一阶段:智慧金融。智慧金融是智慧城市的重要组成部分,在2012年之前蓬勃发展。其核心产业逻辑为通过金融行业办公的电子化改造,提高金融行业的运行效率;其核心驱动为智慧金融在客户端的渗透率提升;其核心业务模式为根据客户的需求,进行金融信息化项目的定制化集成开发。

第二阶段:互联网金融。互联网金融发展的契机在于移动互联网的爆发,主要的时间窗口为2013年~2015年。其核心产业逻辑为通过互联网技术赋能,实现金融业务的互联网化,从而实现金融业务的扁平化和长尾化;其核心驱动为科技企业通过切入金融业务端,从而带来业务体量的飞跃;其核心业务为平台型金融服务科技业务的拓展与落地。

第三阶段:金融科技。狭义的金融科技主要依托云计算、人工智能等核心前沿技术,将传统的银行、证券、保险等业务进行解构,提供更加高效快速的金融服务。其核心产业逻辑为技术对金融业务的全面赋能与颠覆,但并不切入金融业务本身;其核心驱动为“国产化”、云化”、“智能化”为主线的“三化”产业趋势对已有的金融信息化系统和行业格局进行重塑;其核心业务为利用先进的信息技术,对目前的金融信息化系统进行产品化升级。

金融行业科技应用的三阶段

数据来源:公开资料整理

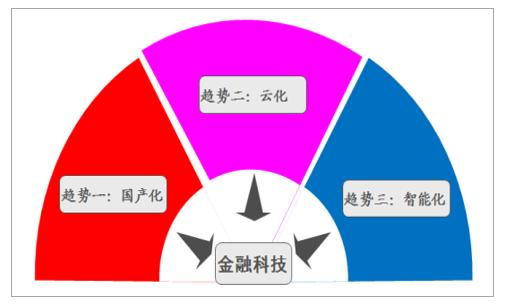

当前,金融科技行业随着云计算、人工智能等新兴技术的发展与渗透,以及国产IT技术和产品的崛起与成熟,逐渐进入全新的加速发展阶段,机遇与挑战并存。从产业趋势来看,“国产化”、“云化”、“智能化”三大核心趋势相互交织,对金融科技正产生深远影响。上述的“三化”产业趋势有望重塑行业格局。在行业变局过程中,龙头企业依托更广泛的客户资源禀赋和更深厚的技术资源积累,在行业“三化”趋势洗牌的过程中,有较为明显的先发优势,有望实现强者恒强。

金融科技的“三化”产业趋势

数据来源:公开资料整理

1、趋势一:“东风”势起,国产化替代恰逢其时

金融安全是国家安全的重要组成部分,也是经济平稳健康发展的重要基础。维护金融安全,是关系我国经济社会发展全局的一件带有战略性、根本性的大事。其中,金融信息化的安全可控是金融安全的基础支撑和关键一环。特别是“棱镜门”事件后,安全可控被提到国家战略高度,而我国金融业主要软硬件设施目前仍主要由外资厂商提供,其信息安全风险一直受到国家相关领导部门重点关注。经过多年的产品和技术储备、以及市场培育,目前金融科技的国产化产业趋势已初步呈现万事俱备的局面,随着中美贸易摩擦的持续发酵,“东风”已至,加速推进金融科技的国产化进程时不我待。

回顾相关产业政策:2014年9月,银监会即下发了银监发[2014]39号文件《关于应用安全可控信息技术加强银行业网络安全和信息化建设的指导意见》,该《指导意见》中“可控”二字出现了35次,并明确将安全可控信息技术应用纳入战略规划,提出“从2015年起,银行业金融机构对安全可控信息技术的应用应以不低于15%的比例逐年增加,直至2019年达到不低于75%的总体占比。2019年2月,习近平总书记在中共中央政治局就完善金融服务、防范金融风险举行第十三次集体学习中指出:“要加快金融市场基础设施建设,稳步推进金融业关键信息基础设施国产化。”

从细分产品来看:中国金融行业与国外IT品牌厂商的合作已经有30多年的历史,在IT基础设施领域,目前国外品牌厂商的市占率处于绝对优势,包括服务器、存储、网络设备、数据库、操作系统等领域。随着国家政策的催化、金融机构国产化主观意愿的转变、国产IT产品和服务竞争力的提升,金融行业的国产化将由国产化试点逐渐向国产化推广、准国产化和全面国产化纵深推进,目前的外资品牌占据绝对领导地位的行业格局也使得国产化空间巨大,行业前景非常广阔。

以新疆人民银行为例:该行通过借助项目建设实现国产化更新、通过系统改造形成规模应用、引入考核机制鼓励先行先试、抓好试点示范逐步推广应用、加强人员培训培育应用环境等策略,目前国产化率不断提升。其中,在硬件领域:安全设备、机房设备、网络设备国产化替代较快;前端外设的国产化范围不断扩大;PC服务器、存储设备由于原有业务应用部署,国产化替代相对较慢。在软件领域:基于Window系统的办公软件、安全防控软件的国产化应用已成规模;操作系统、数据库、中间件、虚拟化等系统软件由于涉及业务应用和数据,国产化替代相对较慢;特别是系统软件目前仍主要依赖国外产品。

2、趋势二:群雄逐“云”,云化渗透率快速提升

云计算由于其具有弹性、便捷、高效的特点,是当前IT行业变革的主流趋势。对于金融行业而言,云计算可以显著缩短IT系统的建设周期,且降低其建设与运营成本,同时有利于海量数据的管理和深度挖掘,金融企业“上云”正成为行业共识。以国外的金融IT巨头富达国民信息服务公司(FIS)为例,截止到2018年底,已实现北美地区50%左右的业务“上云”,并计划在2019年实现全球65%的业务“上云”。对国内的金融企业而言,考虑到其对金融数据安全的敏感度较高,自建私有云、行业云有望成为其主要的“上云”路径。

从产业政策来看:2015年7月,国务院在《关于积极推进“互联网+行动的指导意见”》中即提出鼓励金融机构探索利用云服务平台开展金融核心业务。2016年7月,银监会发布《中国银行业信息科技“十三五”发展规划(征求意见稿)》,明确提出要求“积极开展云计算架构规划,主动实施架构转型,建立开放、弹性、高效、安全的新一代银行系统。到十三五末期,面向互联网场景的重要信息系统全部迁移至云计算架构平台,其他系统迁移比例不低于60%。”2017年6月,中国人民银行发布《中国金融业信息技术“十三五”发展规划》,提出将稳步推进系统架构和云计算技术的应用研究。

从产业格局来看:目前金融云正成为各大IT巨头群雄逐鹿的重点领域,包括阿里、腾讯、百度、京东等,均在拓展金融云相关业务。其中,阿里旗下的蚂蚁金融云通过公有云、专有云的形式将核心技术进行标准化输出,让更多金融机构可以使用蚂蚁金服的分布式计算、大数据、移动、人工智能、安全风控等金融级能力;腾讯则于2015年,在基于微众银行的经验基础上,腾讯提炼了金融云;百度金融云解决方案为银行、证券、保险以及其它金融机构提供安全可靠的IT基础设施、人工智能、安全防护、智能获客、大数据风控、支付等整体解决方案;京东金融云是全球首个提供FaaS的企业服务云平台,主要功能涵盖京东来客、数据AI、线下场景、解决方案、基础服务五大模块。

3、趋势三:AI为镐,掘金智能化蓝海市场

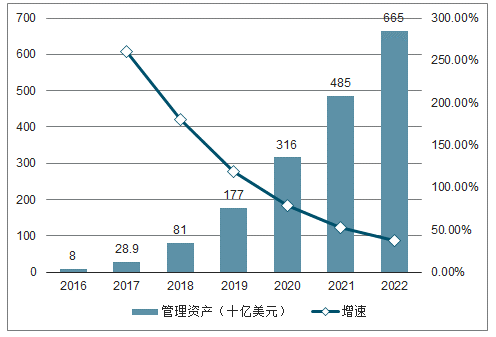

金融行业具有历史数据丰富、数据含金量高、数据变现能力强的特点,是人工智能落地的理想场景。中国金融AI产业的市场规模将快速增长至2020年的8亿美元,若考虑更广泛的依靠AI赋能的金融业务,则市场规模将非常巨大。以智能投顾为例,预计到2022年,中国的智能投顾管理资产总额有望超6600亿美元,用户数量将超过1亿。

中国智能投顾资产管理规模规模估算

数据来源:公开资料整理

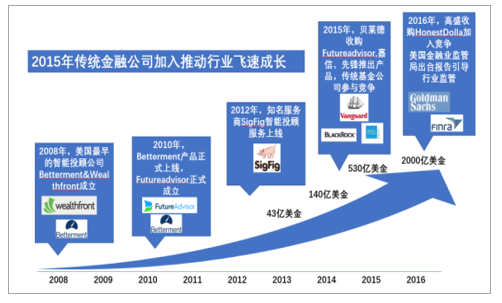

金融科技智能化的核心优势:具有低门槛、低费用、投资广、易操作、透明度高和个性化定制六大优势。传统金融服务的费用较高,通过人工智能技术的引入,可以快速处理海量信息,并通过算法模型为投资者提供资产配置建议,极大降低金融服务的人力成本,从而降低客户获取金融服务的门槛和费用,有助于推动普惠金融发展。以智能投顾为例,自2008年起,Betterment、Wealthfront、FutureAdvisor等第一批智能投顾公司即在美国相继成立,但资产管理规模增长较为缓慢,而随着人工智能等技术的发展,智能投顾在2015年开始呈现爆发式增长态势,美国智能投顾管理的资产在2019年将达到7497亿美元。

美国智能投顾重要事件&资产管理规模变化

数据来源:公开资料整理

我国智能化金融科技起步相对较晚,但具有一定的后发优势。以智能投顾为例,大多数机构在2015-2016年期间推出智能投顾产品。2017年,我国的智能投顾管理的资产达289亿美元,其年增长率高达261%,资产规模在全球仅次于美国。除智能投顾外,智能化金融科技被广泛应用于征信、保险等领域。

智能化金融科技对平安前、中、后台的经营全流程带来颠覆性变化

数据来源:公开资料整理

相关报告:智研咨询发布的《2019-2025年中国金融科技行业市场潜力分析及投资方向研究报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国金融科技行业市场发展调研及投资前景展望报告

《2026-2032年中国金融科技行业市场发展调研及投资前景展望报告》共八章,包含按照应用场景划分的中国金融科技细分市场研究,中国金融科技产业代表性企业案例研究,中国金融科技产业市场投资策略建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2025年中国金融科技行业全景分析及发展趋势研判:金融科技是最具潜力的朝阳行业之一,未来监管常态化驱动行业高质量发展[图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![中国境内上市公司数、总发行股本、市价总值、成交量与成交金额分析:我国境内上市公司数量以及我国股票总发行股本不断上涨,我国股市将逐渐回升 [图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2023年中国金融科技行业发展概况:政策不断加持,市场保持高关注度[图]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)