内容概述:在政策利好、核心技术升级等因素推动下,2015年以来中国金融科技行业市场规模实现快速增长,2022年行业规模达到1.49万元。受益于传统金融机构的转型升级需求持续释放、金融科技行业的关键技术优化升级以及一系列扶持政策的出台,中国金融科技市场规模在接下来的五年有望进一步增长。

关键词:金融科技行业政策、金融科技行业产业链、金融科技投融资、金融科技市场规模、金融科技竞争格局、金融科技发展趋势

一、金融科技行业概述

金融科技英译为Fintech,是Financial Technology的缩写,可以简单理解成为Finance(金融)+Technology(科技),指通过利用各类科技手段创新传统金融行业所提供的产品和服务,提升效率并有效降低运营成本。根据金融稳定理事会(FSB)的定义,金融科技是基于大数据、云计算、人工智能、区块链等一系列技术创新,全面应用于支付清算、借贷融资、财富管理、零售银行、保险、交易结算等六大金融领域,是金融业未来的主流趋势。

金融科技以大数据、人工智能、云计算、人工智能等技术为核心驱动金融行业创新发展,包括业务模式、产品应用、服务流程等创新,为企业和个人提供优质化的金融产品服务。金融科技旨在为持牌金融机构、监管机构等提供技术服务,挖掘高价值的产品服务模式,促进金融业务可持续发展。

二、中国金融科技行业相关政策

2023年10月,中央金融工作会议明确金融服务经济社会高质量发展的具体路径,要“做好科技金融、绿色金融、普惠金融、养老金融、数字金融五篇大文章”,其中将科技金融列在“五篇大文章”首位,充分彰显金融在服务科技创新中的重要作用。为响应中央金融工作会议的号召,各地各部门也相继出台支持科技金融相关政策。11月央行、科技部、金融监管总局、证监会四部门联合召开科技金融工作交流推进会,明确各部门要进一步健全国家重大科技任务和科技型中小企业两个重点领域的金融支持政策体系。

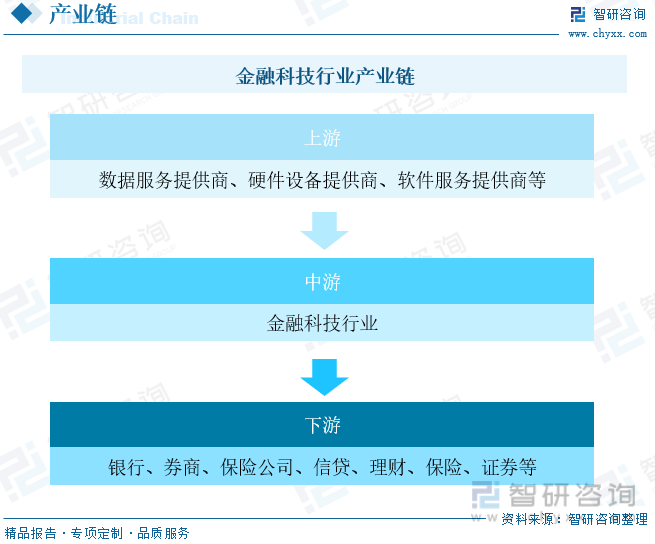

三、金融科技行业产业链

中国金融科技行业的产业链由上游参与者资源提供商,中游参与者金融科技服务商,下游主体B端机构与C端消费者组成。上游主体包括数据服务提供商、硬件设备提供商、软件服务提供商等,为中游金融科技服务商提供数据资源、技术研发基础设施等产品和服务。其中硬件设备软件服务主要依赖于海外品牌厂,而数据服务主要来源于中国互联网服务平台(包括京东、淘宝网、美团大众、携程、微信、苏宁易购、天虹等)。下游主体互联网金融机构借助金融科技手段,有效提升互联网金融企业的运营效率,降低运营成本、拓展更多的应用场景,提升企业竞争实力。

相关报告:智研咨询发布的《中国金融科技行业发展形势分析及竞争战略分析报告》

四、金融科技行业发展现状分析

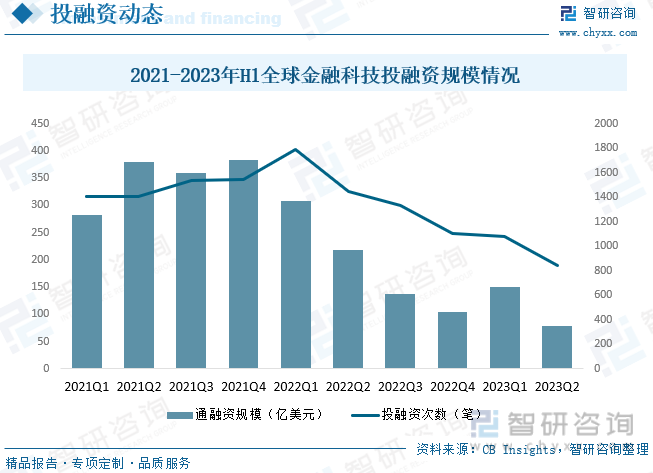

金融科技的发展与全球宏观经济、金融市场和科技产业进展密切相关。受全球经济预期弱势、美联储加息缩表、科技行业增长放缓等多种因素叠加的影响,全球金融科技产业下行压力持续加大,尤其在金融科技企业群体中表现更为明显。一方面,全球金融科技投资规模持续下滑,不同发展阶段的企业融资表现普遍较差。2022年全球金融科技投融资总额为770亿美元,较2021年下降45%,2023年上半年金融科技投融资总额为229亿美元,同比下降57%,投融资交易数为1922笔,同比下降41%,半年度投融资水平已降为自2017年以来的最低点。各阶段金融科技企业的融资规模,也出现了不同程度的下滑,2023年上半年种子轮融资规模下降12%,创业初期融资规模下降14%,成长期和成熟期创业公司的融资规模分别下降43%和66%。

在政策利好、核心技术升级等因素推动下,2015年以来中国金融科技行业市场规模实现快速增长,2022年行业规模达到1.49万元。受益于传统金融机构的转型升级需求持续释放、金融科技行业的关键技术优化升级以及一系列扶持政策的出台,中国金融科技市场规模在接下来的五年有望进一步增长。细分领域来看,2022年我国信贷领域规模为8470亿元;互联网保险领域规模为4723亿元;支付领域规模为1250亿元;互联网理财领域规模为323亿元;互联网券商领域规模为100亿元。

五、中国金融科技行业领先企业

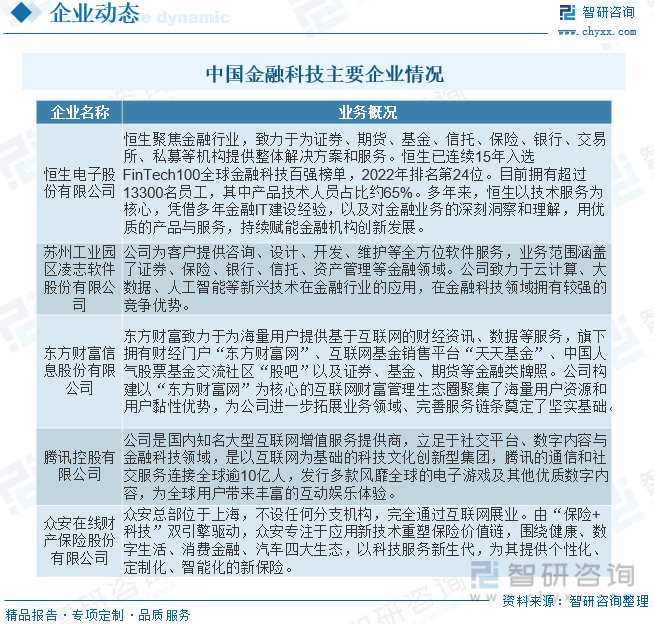

目前金融科技行业已经进入了下半场,在金融业趋严和市场因素的影响下,金融科技的渠道发展生巨大的变化。流量不再是金融科技追逐的焦点,反而大数据、核心技术、场景应用等等成为了金融科技行业的竞争能力。从目前金融科技发展的现状来看,互联网头部企业凭借着自身流量优势,占据着金融科技大部分的市场份额,整个行业呈现分化的格局,且差距变得越来越大。例如,以BAT为核心的互联网企业进入金融科技行业的时间比较早,布局也比较全面,能够快速地构建金融科技生态链,通过技术输出的手段具备了较强的核心竞争力。而中小企业由于自身实力较弱,尚未具备较全面的发展潜力。

六、中国金融科技行业发展趋势

随着中国特色社会主义进入新时代,我国经济也从高速增长进入高质量发展阶段,对强化创新能力、实现科技自立自强提出了更为迫切的要求。对于金融业来说,支持科技创新不仅是服务实体经济的着力点,也是自身转型发展的必然选择。近年来,金融业持续优化金融支持科技创新政策体系,完善科技金融业务模式和生态体系,提升科技金融服务水平,对科创企业的支持显著增强。

国家发布了一系列政策支持行业发展,2023年12月国家发展改革委发布《产业结构调整指导目录(2024年本)》,将“金融服务业-金融科技:金融机构的金融科技产品研发、应用、服务输出和安全防护,金融监管、金融风险管理技术开发与应用”列为鼓励类。2024年1月国家金融监督管理总局发布《关于加强科技型企业全生命周期金融服务的通知》,共十七条措施,主要从持续深化科技金融组织管理机制建设、形成科技型企业全生命周期金融服务、扎实做好金融风险防控、加强组织保障和政策协同等方面,对做好科技创新金融服务提出了工作要求。

以上数据及信息可参考智研咨询(www.chyxx.com)发布的《中国金融科技行业发展形势分析及竞争战略分析报告》。智研咨询是中国领先产业咨询机构,提供深度产业研究报告、商业计划书、可行性研究报告及定制服务等一站式产业咨询服务。您可以关注【智研咨询】公众号,每天及时掌握更多行业动态。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国金融科技行业发展形势分析及竞争战略分析报告

《2026-2032年中国金融科技行业发展形势分析及竞争战略分析报告》共十六章,包含中国金融科技重点企业经营中状况分析,2021-2025年中国金融科技产业投资分析,2026-2032年中国金融科技产业发展趋势及前景预测等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2025年中国金融科技行业全景分析及发展趋势研判:金融科技是最具潜力的朝阳行业之一,未来监管常态化驱动行业高质量发展[图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![中国境内上市公司数、总发行股本、市价总值、成交量与成交金额分析:我国境内上市公司数量以及我国股票总发行股本不断上涨,我国股市将逐渐回升 [图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)