房屋租赁相比房产买卖具有更高的灵活性,当前中国的房屋租赁市场按业务种类可以分为商业房产租赁、商旅民宿短租以及可用于居住用房的长期租赁行业,其中居住用房的长期租赁行业是我国房屋租赁行业的主要内容。

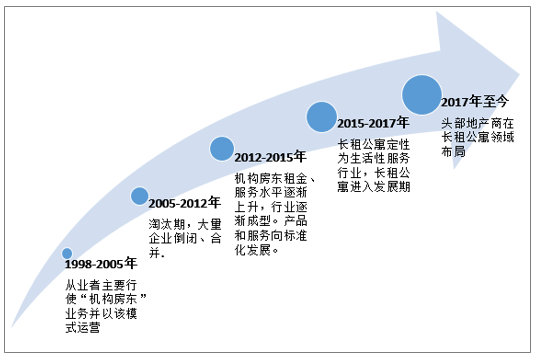

从发展历史上来讲,长租行业自1998年初步形成,至今有将近20年的历史,先后经历了初期、淘汰期、系统运营期、快速发展期、加速发展期等五个阶段,从链家、我爱我家等早期房地产经纪玩家入局,到国家出台政策扶持房屋租赁行业,大资本、大地产商纷纷涌入,行业品牌化格局初步形成,长租行业目前已经成长为我国房屋租赁行业的主体组成部分,成为我国房地产市场平稳健康发展长效机制中的重要一环。 中国居住用房的

长期租赁行业发展历史

资料来源:智研咨询整理

(二)居住用房的长期租赁影响因素分析

居住用房的长期租赁行业规模的影响因素包括租赁房屋存量规模、房价波动以及租金回报率等。其中我国房价以及租金回报率的波动对于居住用房的长期租赁行业影响较深。

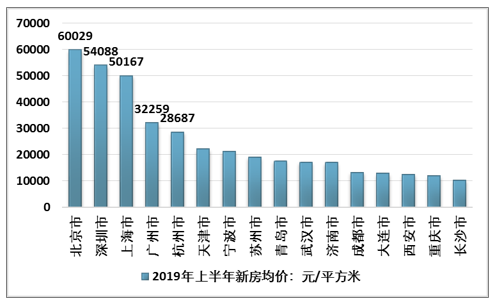

从房屋价格来看,我国的一线城市的平均房屋价格超过30000元/平方米,其中2019年上半年北京心房均价超过6万元,相比2018年同期上涨2.88%,而主要的二线城市房价也多接近20000元/平方米,长沙、沈阳房价较低,略高于10000元/平方米。

2019年上半年中国主要城市平均房价

资料来源:安居客、智研咨询整理

受国内各地区经济发展差异的影响,一线和二线前端城市人口密度明显高于三四线城市,导致租赁房源重点集中在一、二线城市,这一定程度上也变相太高了长租市场的房价影响因素,根据国家统计局的数据显示,中国城市人均住宅面积33平方米左右,也即若按三口之家算,一套租赁房屋的原始价格(以一、二线城市为主)可达近100平方米。

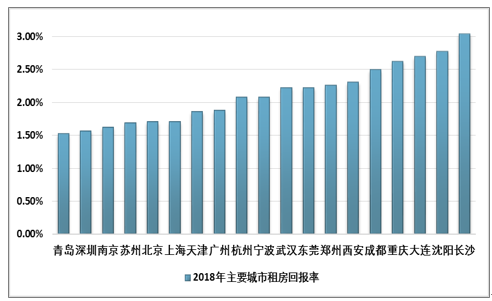

(2)租金回报率

房屋租售比是指每平方米使用面积的月租金与每平方米建筑面积房价之间的比值。国际上用来衡量一个区域房产运行状况良好的租售比一般界定为1:300~1:200。

我国的租金回报率数据一直以来低于国际平均水平,这主要源于我国一、二线城市房价高企,深圳、南京、苏州、北京、上海的租金回报率一度接近1.5%,北京的部分楼盘的租金回报率甚至接近1%,相对而言中部、西部、东北部城市的房屋租金回报率相对较高,成都、重庆租金回报率超过2.5%,大连、沈阳的租金回报率则分别为2.70%、2.78%。

2018年中国主要城市租金回报率统计

资料来源:智研咨询整理

二、居住用房的长期租赁需求市场

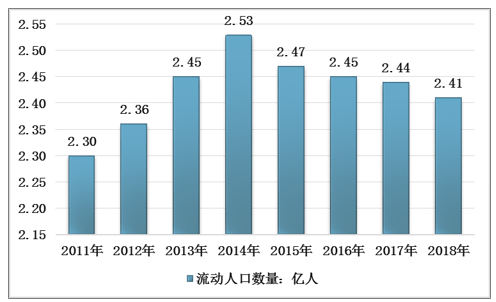

(1)流动人口超2.4亿

随着我国城镇化率的不断提升,对住房的需求将不断提升,加之目前我国将近2.4亿的流动人口的住房需求,房屋租赁市场的规模与经纪业务的规模必将进一步扩大。

根据智研咨询发布的《2019-2025年中国房屋租赁行业市场潜力现状及投资战略研究报告》数据显示:从1982年的657万人到2015年的2.47亿人,我国流动人口规模快速增长,随着经济进入新常态,人口流动趋于稳定。2017年这一数字变为2.44亿人,2018年再减300万人,至2.41亿人。

2011-2018年中国流动人口数量统计

资料来源:国家统计局

(2)二线城市人口增速超3%

中国目前大量的人口集中在京津冀以及东南沿海的一、二线城市中,在高房价与限购、限贷的压力下,该部分人口产生了巨大的房屋租赁需求,但是房屋租赁经纪业务近些年逐渐表现出由一线城市向周边二线城市下沉的趋势。

从城市人口增量上来看,北京、上海近些年由于政策的限制,城市人口增量已经达到了零增长甚至负增长,北京2018年城市人口减少0.77%,上海2018年城市人口增长仅为0.22%,广州、深圳的人口增长仍然较高。

同时,西安、杭州、佛山、长沙等二线城市的人口增量也正在接近或超过3%的速度增长,2018年杭州人口增量达到33.8万人,成都人口增量28.53万人,重庆增量26.63万人,这部分人口具有同样的租房需求。

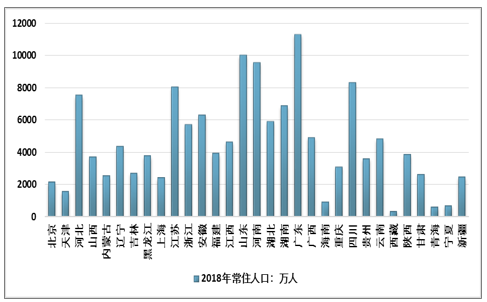

2018年中国各省份常住人口数量

资料来源:国家统计局

三、长租行业产业格局

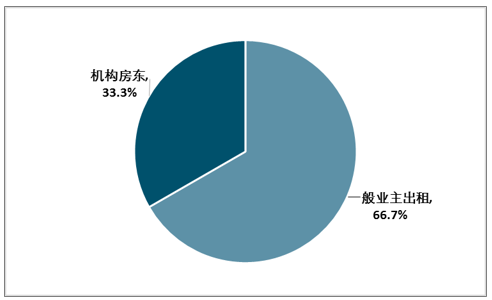

从长租行业的房源结构上来看,中国与国际相比尚且处于发展初期。目前我国的租赁房源有66.7%为一般业主出租的房源,也即房主通过中介、长租网站或者传统的出租渠道等发布房源信息吸引客户,并与租客直接签订合同;仅有33.3%左右是由机构房东持有待租的房源,也即中介机构、经纪公司从房主处合法取得出租权,并由公司与租客签订三方合同。

中国房屋租赁市场房源结构

资料来源:智研咨询整理

两种模式相比之下,一般业主出租的房源的信息过于分散,客户搜集信息的成本很高;一般业主习惯整租房源,很难满足目前越来越多的客户的合租需求;一般业主的信用水平良莠不齐,并未经过具有公信力的平台认证,为租客带来了较大的违约风险。但是,机构房东则可依赖其专业性合理解决相关问题,为客户提供方便。

一般发达国家的较成熟的租赁市场中,机构房东的占比超过70%,相比之下,中国的房源结构还有进一步调整、提升的空间。

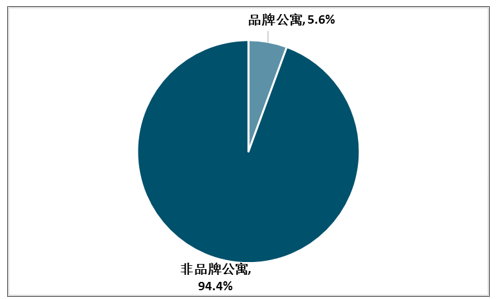

另外,机构房东手中的房源品牌公寓的占比较少,大多为质量参差不齐的非品牌公寓,这导致机构房东与房地产经纪公司的租金额受限,无法获得具有品牌背书的高额收益,随着我国房地产经纪行业的发展以及龙头企业的逐步形成,将有更多的品牌公寓被推出以满足更广泛的客户需求。

机构房东房源构成

资料来源:智研咨询整理

从竞争格局的角度看,租赁行业的市场竞争较为激烈,虽然具有链家、我爱我家等头部企业引领行业,但是总体而言并未出现绝对的龙头企业,市场集中度较低,中小型机构多而分散。

随着需求的不断增加以及行业的不断发展,行业的竞争格局逐渐明确,业务模式从目前的以撮合交易为主的信息平台导向,转向以服务质量竞争为主的用户服务导向。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国房屋租赁行业发展前景分析及市场需求预测报告

《2026-2032年中国房屋租赁行业发展前景分析及市场需求预测报告》共十四章,包含2026-2032年中国房屋租赁行业投资前景,2026-2032年中国房屋租赁企业投资战略与客户策略分析,研究结论及建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![智研研判!2024年中国房屋租赁行业市场规模及趋势分析:住房租赁占据行业主导地位,房屋租赁市场趋向多元化发展[图]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)