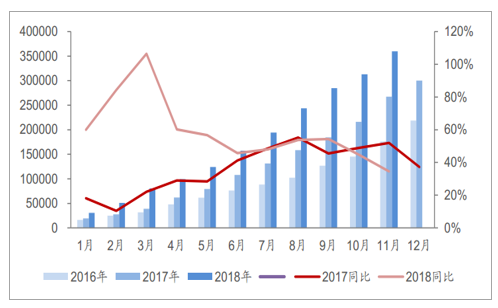

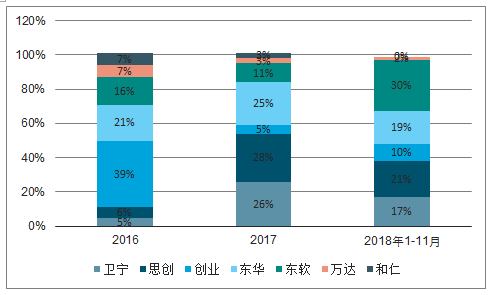

取医疗信息化行业领先的七家上市公司:卫宁健康、创业软件、思创医惠、万达信息、东华软件、东软集团、和仁科技的订单分析。2018年以来,行业订单尽管存在一定季节性波动,但整体订单增速仍然维持35%以上的增长(截至2018年11月底),显示出较好的行业景气度。

7家上市医疗信息化公司合计订单增速(当年累计值)(万元)

数据来源:公开资料整理

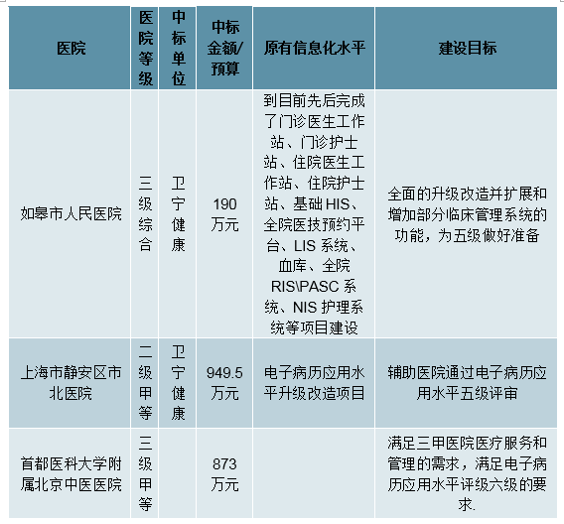

电子病历等级评审,带来医院电子病历相关系统建设需求

2018年8月底,国家卫健委发布《关于进一步推进以电子病历为核心的医疗机构信息化建设工作的通知》,其中提到:1)到2019年,辖区内所有三级医院要达到电子病历应用水平分级评价3级以上,即实现医院内不同部门间数据交换;2)到2020年,要达到分级评价4级以上,即医院内实现全院信息共享,并具备医疗决策支持功能。2018年12月初,卫健委发布《关于印发电子病历系统应用水平分级评价管理办法(试行)及评价标准(试行)的通知》,进一步将电子病历等级评审的要求下沉至二级医院,要求:2020年,所有二级医院要达到电子病历应用水平分级评价3级以上。当前我国三级医院平均电子病历应用水平2.11级,二级医院平均应用水平0.83级。同时参考招标网公开披露数据,二级医院达到3级电子病历水平投入可至100-200万间;三级医院达到4级电子病历水平投入预计在500万以上。

涉及电子病历应用水平分级评价的招投标情况

数据来源:公开资料整理

当前全国二级医院共计8714家、三级医院2460家(截至2018年9月),由此计算,电子病历等级评审或将再未来两年,给行业带来百亿级空间。医疗信息化行业订单增速有望持续较快速增长,行业相关公司均有望受益。

DRGs付费试点,相关厂商带来增量业务

12月20日,国家医保局发布《按疾病诊断相关分组付费(DRGS)国家试点通知》。其中提到:正在研究制定适合我国医疗服务体系和医保管理能力的按疾病诊断相关分组(DRGs)标准,并在部分城市启动按DRGs付费试点。

一方面,若DRGs的试点得以完成,将会带来大规模的DRGs系统建设需求,也即给相关医疗信息化厂商带来一定业务增量。另一方面,DRGs的使用,必须基于电子病历数据的基础,在大规模人群病历信息的分析基础之上,DRGs才能有更好的控费效果。因此倒逼医疗机构重视医疗信息化建设,也进一步明确了国家加大医疗信息建设投入、完善信息化建设的意志。我们认为无论从适用性还是安全性出发,以本土实际的人群与疾病特征、医疗体系、医疗路径和药品使用等“本土化”数据挖掘为基础更可能是设定完善相关标准包括模型、参数和架构的方向。同时,医院端的需求显然会明显多过区域平台端。

简析医疗信息化公司的各自特点

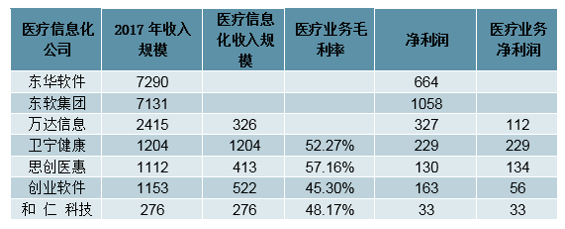

当前A股上市公司医疗信息化主要参与者卫宁健康、思创医惠、创业软件等。详细收入规模、毛利率等数据详见下表。

其中万达信息摘录其披露的医院端信息化子公司宁波金唐与上海复高的合计收入与净利润。其自身区域医疗相关业务由于未单独披露,故难以体现在表格中。另外,由于部分公司并未清洗划分医疗信息化收入,所以可能存在误差。比如东华软件的财报中“金融保险医疗”合为一类披露;东软集团的财报中为相关的“医疗健康及社会保障”。

A股医疗信息化上市公司业务规模(单位:百万元)

数据来源:公开资料整理

从表象来看,医疗信息化公司的差异主要体现在收入规模、毛利率、成长性的差异。本质上,取决于业务模式、客户结构、地域分布的差异。因此我们拟通过两个方面的数据:1)客户分布;2)产品分布;解析医疗信息化公司的差异。下文主要分析了七家上市公司:卫宁健康、创业软件、思创医惠、东华软件、东软集团、万达信息以及和仁科技。

订单的地域分布

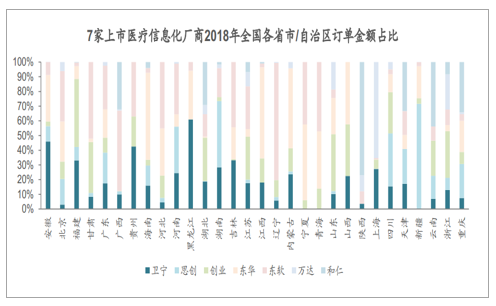

由于医疗机构遍布于全国各地,同时医疗信息化对于实施、服务的需求较高,医疗信息化厂商的服务能力边界决定了其业务的地域范围。同时,个别地区的占有率变化,或更明显显示了公司的业务能力的波动。我们采用2016年-2018年11月底,7家医疗信息化公司的订单数据分析其覆盖地区的差异,并从中推测其业务拓展范围的变化。

7家上市医疗信息化厂商2018年全国各省市/自治区订单金额占比

数据来源:公开资料整理

各地区变化

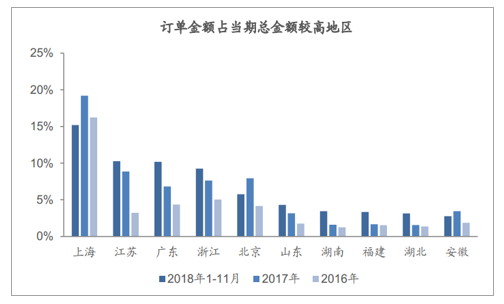

从7家公司订单的加总数据来看,2018年1-11月,上海地区的订单总额占全国的15%,其次为江苏、广东、浙江。四地合计占比达到45%。

订单金额占当期总金额较高的地区

数据来源:公开资料整理

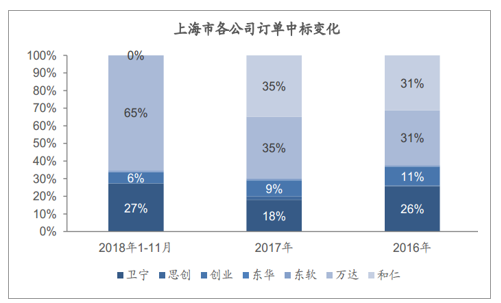

上海

从上海的订单中标情况来看,万达信息占据较大份额,2018年1-11月中标金额占比65%。卫宁、创业分别占比27%、6%。由此可见,上海的医疗信息化市场尚难进入。

上海市医疗信息化主要供应商及其业务规模占比

数据来源:公开资料整理

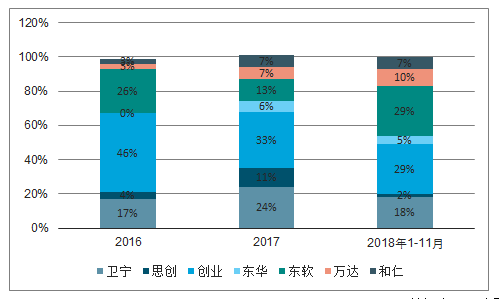

江苏

江苏省医疗信息化主要提供商为东软集团、创业软件及卫宁健康。2018年1-11月份额分别为29%、29%及18%。集中度仍然较高。

江苏省医疗信息化主要供应商及其业务规模占比

数据来源:公开资料整理

广东

东软集团、思创医惠、东华软件2018年1-11月在该地的订单占比分别为30%、21%及19%。

广东省医疗信息化主要供应商及其业务规模占比

数据来源:公开资料整理

产品线差异

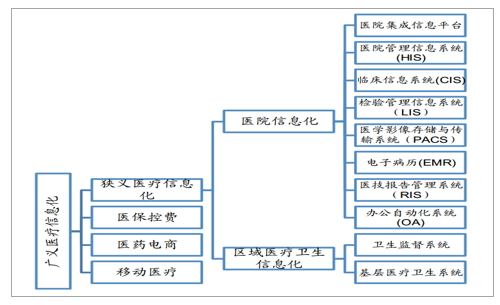

整个医疗信息化行业可以具体划分为医院信息化、区域卫生信息化。其中,医院信息化主要包括HIS系统(医院管理信息系统)、CIS系统(临床信息系统)、EMR(电子病历系统)、PACS(医学影像存储系统)、LIS(检验管理信息系统)等。大部分上市公司的产品线涵盖整个医院信息化。

医疗信息化主要产品划分

数据来源:公开资料整理

从产品线来看,全产品线的公司包括卫宁健康、创业软件、东华软件、东软集团、万达信息、和仁科技。全产品线的公司各家特点不同,大多数以HIS系统(医院信息管理系统)为主要产品。思创医惠主要产品为护理系统与集成平台。东软集团并未在年报中披露详细的软件著作权情况,官网产品介绍来看覆盖HIS系统、CIS系统。互联网医疗产品线来看,当前布局较为全面的公司为卫宁健康。创业软件、东软集团、万达信息均有支付相关、远程在线诊疗相关产品或产品储备。

电子病历百亿级市场打开

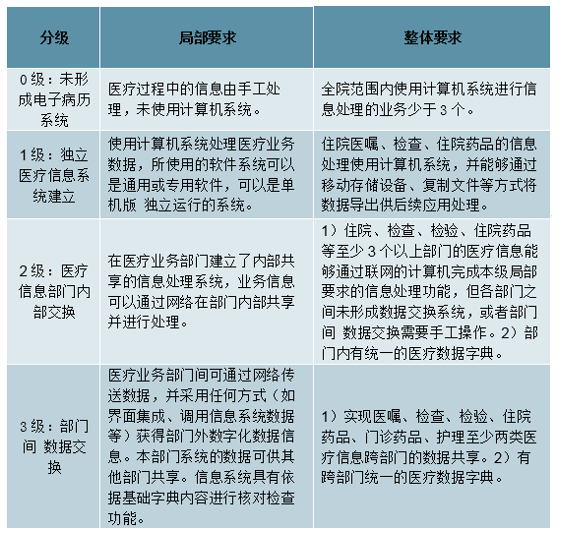

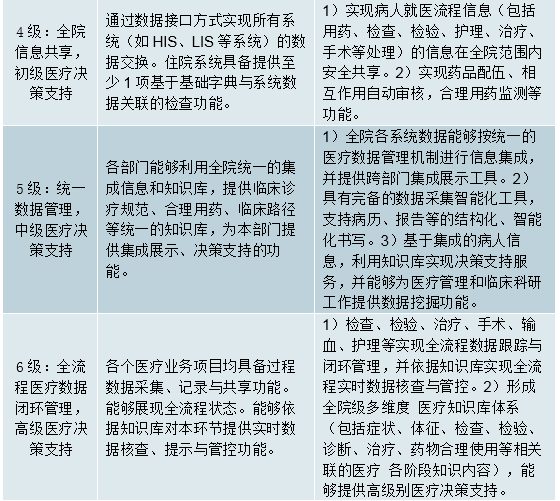

政策推动以电子病历为核心的医疗机构信息化建设,三级医院与二级医院平均仍有两个级别的差距。2018年9月,国家卫健委医政医管局发布了《关于进一步推进以电子病历为核心的医疗机构信息化建设工作的通知》,到2019年,辖区内所有三级医院要达到电子病历应用水平分级评价3级以上,即实现医院内不同部门间数据交换;到2020年,要达到分级评价4级以上,即医院内实现全院信息共享,并具备医疗决策支持功能。三级医院平均应用水平为2.11级,二级医院平均应用水平为0.83级,基本都存在2个级别以上的差距。

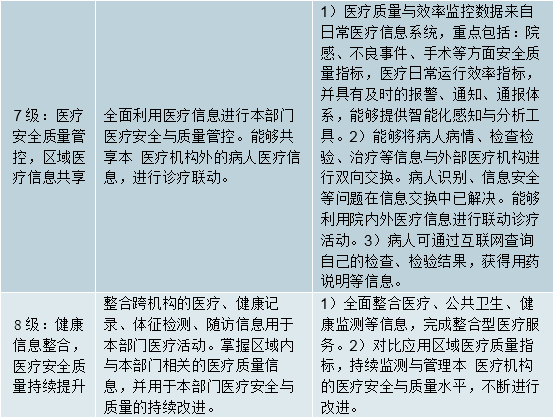

电子病历建设从狭义走向广义。电子病历从狭义的角度讲,是指用电子设备(计算机、健康卡等)保存、管理、传输和重现的数字化的医疗记录,用以取代手写纸张病历。而以上《通知》所指出的电子病历评级的概念范围更加广泛。电子病历评级要求的不简单只是一个应用系统的建设,而是加入了全流程医疗数据闭环管理、高级医疗决策支持、医疗安全质量管控、区域医疗信息共享、健康信息整合以及医疗安全质量持续提升的要求,核心是CIS建设短板补齐,以及与其他子系统的互联互通。

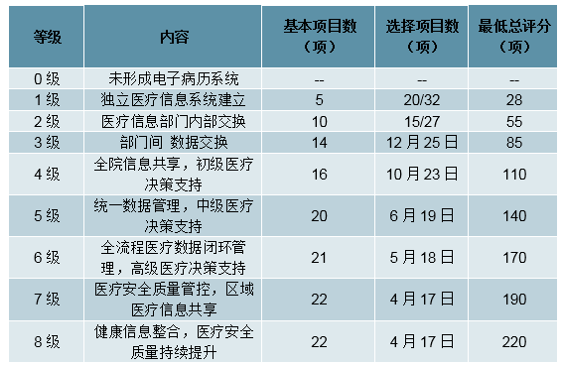

电子病历评级标准

数据来源:公开资料整理

至少带来240亿市场空间。截至2018年11月底,医院数达3.2万个,其中公立医院12072个,民营医院20404个。我们仅计算公立医院市场规模,假设每个医院平均提升2个级别的电子病历评级,保守估计平均投入200万元,那么对应约240亿市场规模。而以后评级的更高阶段将涉及架构的变化,意味着更多的信息化投入。

以电子病历为核心的临床信息系统

数据来源:公开资料整理

卫健委政策加码电子病历建设,具有强约束力。电子病历是临床治疗路径管理的基础,也是居民健康档案和医保支出情况的主要信息源。健全且标准化的电子病历能够记录全面的医疗信息,对院内信息共享和区域医疗资源协同平台的建设都具有重要意义。国家卫健委医政医管局2018年12月7日发布《关于印发电子病历系统应用水平分级评价管理办法(试行)及评价标准(试行)的通知》。《通知》中提出明确要求,到2019年,所有三级医院要达到分级评价3级以上;到2020年,所有三级医院要达到分级评价4级以上,二级医院要达到分级评价3级以上。我们认为此次卫健委医政医管局对电子病历建设节奏提出明确要求,属于强制性政策,对医院信息化建设有非常强的约束力和促进作用。到期电子病历建设未达标的医院或将面临降级等风险,进而影响收费标准,因此医院有足够紧迫感提升电子病历系统水平。

电子病历系统整体应用水平分级评价基本要求

数据来源:公开资料整理

未来两年二、三级医院电子病历系统升级空间有望达380亿元。全国三级医院电子病历水平平均在2级到3级之间,在医院电子病历基础业务系统都齐全的情况下,我们预计完成电子病历4级改造费用约在500万元左右,若基础系统不完全到完成四级电子病历系统和互联互通改造平均单个医院约需要投入接近1000万元。我们按三级医院达到4级电子病历和互联互通平均需要700万元改造费用,二级医院达到3级电子病历平均需要300万元改造费用测算,电子病历系统升级空间有望达到380亿元。而在实际建设过程中,病患流量较大的三级医院基本会直接参评电子病历5级或更高等级,病患流量较大的二级医院也更倾向于直接参评电子病历4级评审,因此实际市场需求可能会更大。

电子病历市场规模测算

数据来源:公开资料整理

医保局牵头,DRGs落地进入快车道。2018年12月,国家医保局发布《关于申报按疾病诊断相关分组付费国家试点的通知》,组织开展DRGs国家试点申报工作。《通知》是国家医保局成立之后关于DRGs落地的首次发声,明确了每省推出1-2个城市进行试点,DRGs落地进入快车道。从国际经验来看,DRG付费是许多国家采取的方式,且在长期的实施中取得了良好的效果。国内最早是在北京、上海等地开展DRG付费本土化探索。

根据每个省1-2所医院的要求,今年全国将有30-60个城市集中探索DRGs付费方式,医保支付方式改革将快速推进。《通知》对试点医院的信息化水平提出要求,需要具备安装DRGs分组器的硬件网络环境和运维能力,支持互联互通,保证数据传输的及时性、完整性和准确性。我们认为DRGs建设和电子病历建设在基础设施要求方面共性较高,都需要达到院级互联互通,预计DRGs的更大规模推广将带来医疗信息化升级改造需求。

相关报告:智研咨询发布的《2019-2025年中国电子病历行业市场专项调研及投资前景分析报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国电子病历行业市场研究分析及投资方向研究报告

《2024-2030年中国电子病历行业市场研究分析及投资方向研究报告》共十三章,包含2023年中国电子病历关联行业现状及发展趋势,2024-2030年中国电子病历产业发展趋势分析,2024-2030年中国电子病历产业投资机会与风险分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2023年中国电子病历行业现状分析:行业规模不断壮大,前四家企业占据超半数市场份额[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2019年中国电子病历行业市场规模及电子病历行业发展趋势分析[图]](http://img.chyxx.com/2020/11/20201101151833.png?x-oss-process=style/w320)