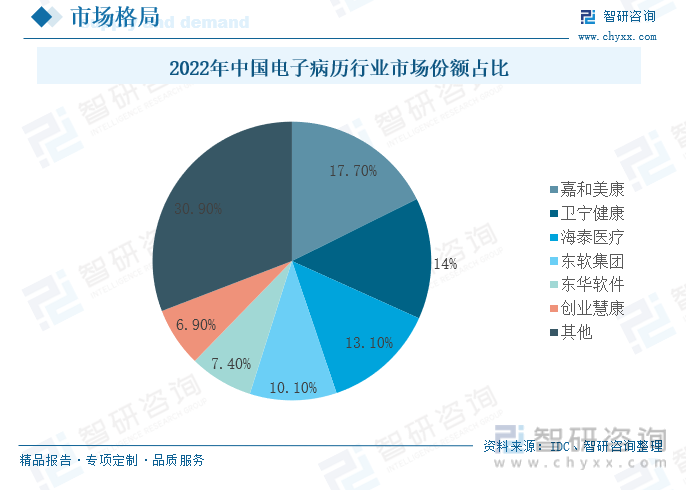

内容概况:电子病历行业属于医疗信息化行业的一部分,目前市面上电子病历主要提供企业有嘉和美康、卫宁健康、海泰医疗、东软集团、东华软件以及创业慧康等企业。2021年,全国医疗卫生机构总诊疗人次84.72亿,比上年增加7.31亿人次。2022年总诊疗人次84.2亿人次。与上年基本持平。近年来,我国65岁及65岁以上人口数量不断增加,2021年我国65岁及以上人口数量超2亿,占全国总人口的14.23%,2022年65岁及以上人口达到2.1亿,占全国总人口的14.87%。2022年我国医院数量达到36976个,同比增加1.11%,增速较2021年有所放缓。自2009年新医改正式启动以来,我国医疗信息化市场继续保持较快的发展速度。2018-2022年,我国医疗信息化行业市场规模不断增加,且增速加快,2022年我国医疗信息化行业市场规模达到了221.5亿元,同比2021年增长25.85%。我国电子病历行业市场规模也在不断扩大,我国电子病历行业发展迅速,2022年我国电子病历行业市场规模达到22.5亿元,同比增长13.07%。2022年我国电子病历系统厂商市场份额占比最大的是嘉和美康公司,占比17.7%,其次是卫宁健康、海泰医疗、东软集团、东华软件、创业慧康等公司,市场份额占比分别为14.1%、13.1%、10.1%、7.4%、6.9%。

关键词:我国医疗信息化行业发展现状、我国电子病历行业发展现状、我国电子病历行业市场竞争格局

一、随着我国人口老龄化的发展,我国基础医疗设施正在不断完善

电子病历行业属于医疗信息化行业的一部分,电子病历行业产业链上游主要是电子设备的提供,主要包括硬件及软件,硬件提供企业主要有清华同方,软件提供企业主要有华为。产业链中游则是电子病历,目前市面上电子病历主要提供企业有嘉和美康、卫宁健康、海泰医疗、东软集团、东华软件以及创业慧康等企业。产业链下游则应用于各医疗卫生机构以及居民个人。在医疗行业的数字化转型中,电子病历系统扮演着重要的角色。电子病历系统的出现将传统的纸质病历转变为数字化的形式,提供了更高效、更安全、更可靠的医疗服务。

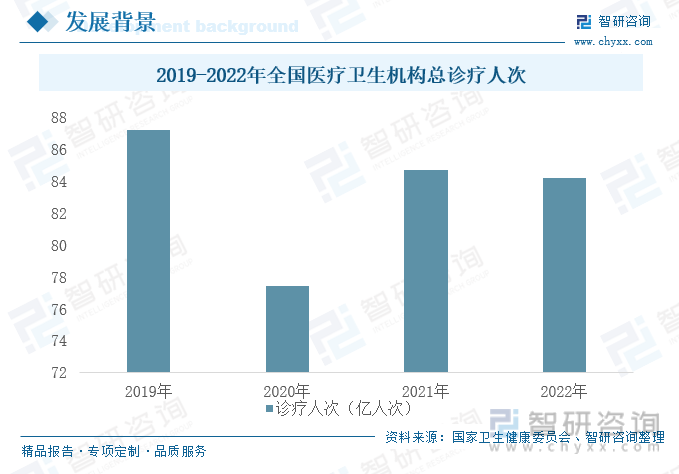

2021年,全国医疗卫生机构总诊疗人次84.72亿,比上年增加7.31亿人次。2022年总诊疗人次84.2亿人次。与上年基本持平。2020年,医疗卫生机构诊疗人次骤减,是由于受疫情因素影响,医院成为最容易感染区域,小病、慢性病患者减少去门诊次数。2020年的疫情导致一部分就医需求未被满足,2021年的增长主要体现在两部分,一是正常就医的增长,二是由于疫情期间就医需求未被满足的报复性增长。

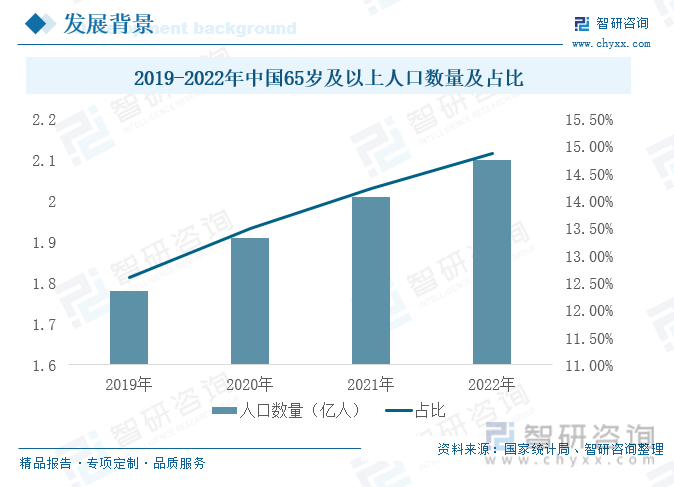

近年来,我国65岁及65岁以上人口数量不断增加,2021年我国65岁及以上人口数量超2亿,占全国总人口的14.23%,2022年65岁及以上人口达到2.1亿,占全国总人口的14.87%。随着医疗技术的进步和生活水平的提高,人们的寿命逐渐延长。中国作为世界上人口最多的国家之一,面临着人口老龄化的挑战。医疗技术的进步使老年人更容易获得高质量的医疗护理,延长寿命。同时,疾病预防和治疗方法的改进也有助于提高老年人的健康状况。

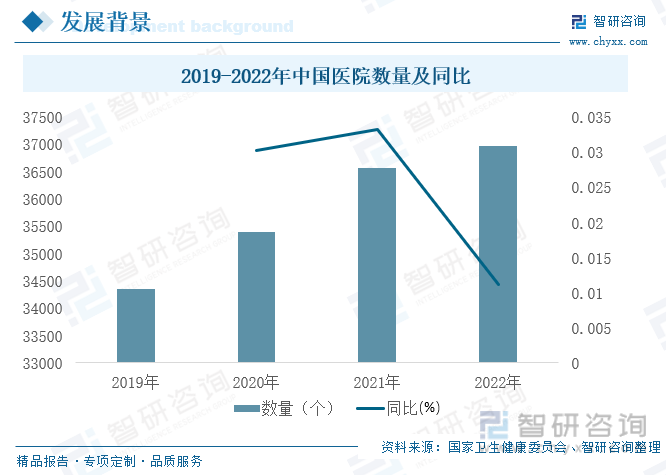

随着中国经济的不断发展与提高,医疗条件也在不断提升,并且随着我国人口老龄化进程的加速和生活节奏加快,我国医院数量不断增加。老年人自身免疫力较差,患病几率升高,医疗服务需求不断增加,为了应对这一挑战,以确保老年人获得优质的医疗服务,并提高整体医疗系统的效率,我国医疗设施的建设也在不断增长。2022年我国医院数量达到36976个,同比增加1.11%,增速较2021年有所放缓。

自2009年新医改正式启动以来,我国医疗信息化市场继续保持较快的发展速度。医疗机构正在实现部门级应用向院级应用转变、而卫生管理部门正在探索区域医疗卫生管理的信息化途径,电子健康档案与电子病历等一系列标准规范的出台进一步刺激了行业信息化应用投资加速,众多厂商积极成立面向医疗行业的专门部门提供相应解决方案,以期在行业整体增长中捕获市场机会。2018-2022年,我国医疗信息化行业市场规模不断增加,且增速加快,2022年我国医疗信息化行业市场规模达到了221.5亿元,同比2021年增长25.85%。

二、电子病历发展优势明显,行业市场规模不断扩大

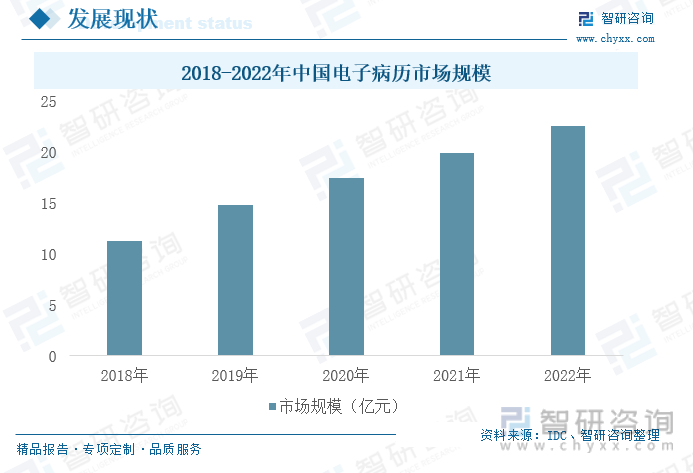

电子病历是医疗卫生信息化建设的重要组成部分,实现了医疗机构内部信息的全面、准确、及时共享和管理,方便患者就医。电子病历可以提供便捷的就诊服务,患者只需要带上身份证或就诊卡,也可提供信息查询服务,不用到医院领取结果,可直接在手机上查询结果。电子病历更便于管理和传输。电子病历可以将病历信息以电子方式存储、管理和传输,避免纸质病历存在的重复劳动和资源浪费问题,降低管理成本,提高医疗效率。电子病历可以减少医务人员的工作量。电子病历可以自动化地完成病历记录、分类、归档等一系列繁琐的工作流程,减少医生和护士的工作量,提高工作效率和工作质量,让他们更专注于患者的治疗。电子病历相比纸质病历也更加安全。电子病历可以采取多重安全措施保护病人的隐私和个人信息,如密码、加密技术和权限控制等,有助于防止患者信息泄露。近年来,我国电子病历行业市场规模不断扩大, 2022年我国电子病历行业市场规模达到22.5亿元,同比增长13.07%。

相关报告:智研咨询发布的《中国电子病历行业市场研究分析及投资方向研究报告》

卫健委发布的《关于印发电子病历系统应用水平分级评价管理办法(试行)及评价标准(试行)的通知》推出电子病历新政,对于电子病历系统应用水平分级的具体评价管理方法直接扩大了中国电子病历的市场,根据该评价标准,中国电子病历系统应用水平划分为9个等级,每一等级的标准包括电子病历局部系统和对医疗机构整体系统的要求。截至目前,全国通过6级电子病历的医疗机构约有40家,中国医学科学院阜外医院是目前全国唯一一家获得八级的三甲医院,这也是电子病历系统功能应用水平分级里的最高级。

2023年2月,中国医院协会信息专业委员会发布《2021-2022年度中国医院信息化状况调查报告》,参加电子病历系统功能应用水平分级评价的医院占调查总量的96.14%,其中三级医院参加电子病历系统应用水平分级评价的比例达到97.81%,绝大多数医院已参与电子病历系统功能应用水平分级。2022年,我国三级医院电子病历等级集中在4级,达到68.42%,5级达到12.43%,电子病历6级有2.49%,7级则仅为0.44%。我国二级医院电子病历等级在5、6、7级等高等级中均为0,在电子病历等级为3级较为集中,达54.5%。其中未参与评级的三级医院以及二级医院占比分别为2.19%及6.88%。

三、我国电子病历行业市场格局竞争激烈,前四家企业市场份额占比大

电子病历应用水平评级是智慧医疗建设的关键着力点。电子病历评级工作已经开展多年,逐步建立起有序的运行机制。电子病历厂商都在努力抓住专科电子病历与专科信息化发展的机会,从而扩大市场。医院核心诊疗系统厂商在电子病历市场开发中力度也逐步增加,努力推广与核心系统一体化架构的电子病历,抓住市场机会获得增长。一些新厂商借助市场发展机会正在进入这一领域,整体市场的竞争将从不温不火发展到逐步加剧的状态。2022年我国电子病历系统厂商市场份额占比最大的是嘉和美康公司,占比17.7%,其次是卫宁健康、海泰医疗、东软集团、东华软件、创业慧康等公司,市场份额占比分别为14.1%、13.1%、10.1%、7.4%、6.9%。

以上数据及信息可参考智研咨询(www.chyxx.com)发布的《中国电子病历行业市场研究分析及投资方向研究报告》。智研咨询是中国领先产业咨询机构,提供深度产业研究报告、商业计划书、可行性研究报告及定制服务等一站式产业咨询服务。您可以关注【智研咨询】公众号,每天及时掌握更多行业动态。

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国电子病历行业市场研究分析及投资方向研究报告

《2024-2030年中国电子病历行业市场研究分析及投资方向研究报告》共十三章,包含2023年中国电子病历关联行业现状及发展趋势,2024-2030年中国电子病历产业发展趋势分析,2024-2030年中国电子病历产业投资机会与风险分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2019年中国电子病历行业市场规模及电子病历行业发展趋势分析[图]](http://img.chyxx.com/2020/11/20201101151833.png?x-oss-process=style/w320)

![2025年中国清淤车区域上牌量分析:湖北省上牌量位居首位[图]](http://img.chyxx.com/images/2026/0617/a581c3976f1af79083c524835a0bece6623afb66.jpg?x-oss-process=style/w320)