一、国内保险业发展前景广阔

国内保险业发展前景广阔。从国内保险行业自身来看,当前国内保险密度是1770元/人,近二十年来增长了56倍;而当前保险深度是百分之3.59,近二十年来增长了4.6倍。在世界经济全球化的大背景下,国内经济发展、居民消费和资金规划需求的变化,都将促成保险行业新的发展机遇。

2018年行业保费收入为1889亿元,较去年基本持平。以往“短平快”的发展模式已不能适应新时代的行业发展需求,保险机构需要及时调整战略目标,加强对产品和渠道的精耕细作,重视保险科技的赋能布局,同时提升创新服务水平,才能迎合行业发展趋势。

2012-2018年中国互联网保险保费规模及渗透率走势

数据来源:公开资料整理

相关报告:智研咨询发布的《2019-2025年中国保险行业市场深度评估及市场前景预测报告》

二、保险IT行业集中度分析

龙头中科软一家独大,行业集中度不断提升。一直以来,保险IT解决方案市场相对比较集中,头部厂商如中科软、软通动力、易宝网络、用友、SAP等实力不断增强,市占率均有所提升,行业CR5也由2010年的48%提高到2017年的66%。龙头厂商中科软近几年市占率快速攀升,从2010年的26%提高到2017年的39%,而行业第二软通动力市占率不足9%,差距明显。整体上看,预计未来随着保险行业的发展,保险IT市场将越来越集中,龙头优势也会更加明显,中科软一家独大的局面有望持续且加强。

保险IT解决方案市场行业集中度变化

数据来源:公开资料整理

三、保险IT行业发展规模分析

随着云计算、大数据、人工智能和区块链等新兴技术在金融行业的深入应用,科技对于金融的作用被不断强化,创新性的金融解决方案层出不穷,金融IT行业发展将进入新阶段。

伴随风险日益多样化,保险产品的持续检验变得至关重要。以往传统保险公司多依据大数定律进行产品定制,“大而全”产品无法为细分场景提供个性保障。需求与供给之间的鸿沟造就了一个不可估量的蓝海市场,也为保险机构创新业务模式,催生行业新动能提供了机会。

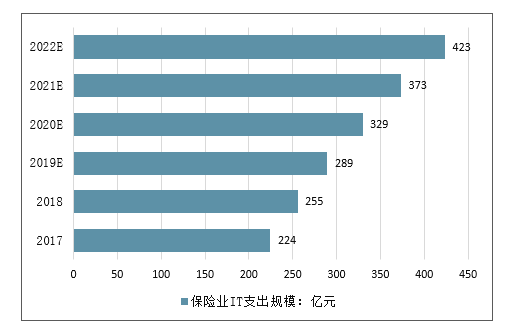

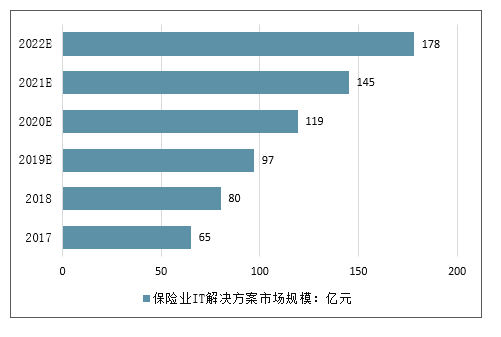

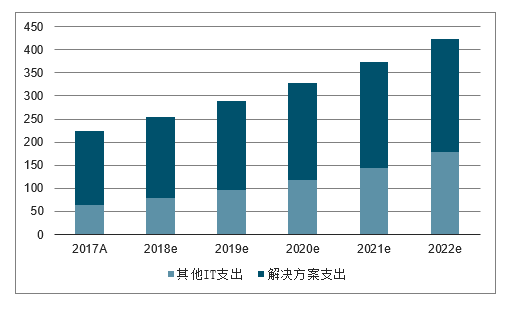

保险IT起步较晚但成长迅速,预计未来四年解决方案市场年均复合增速达22%。相比证券IT和银行IT,保险IT起步略晚,“十一五”末期整个保险行业的信息化工作才全面起步。但受益于国内保险行业的快速发展,保险公司在业务体量增加的同时加大了对信息科技的投入力度。2017年我国保险业IT支出约为224亿元,预计18-22市场规模CAGR达13.5%;解决方案市场规模约为65.4亿元,预计18-22市场规模CAGR达22%。

2017年我国保险业IT支出约为224亿元,解决方案市场规模约为65亿元;预计到2022年,保险业IT支出将达423亿元,解决方案市场规模约为178亿元。

2017-2022年中国保险业IT支出规模走势

数据来源:公开资料整理

2017-2022年中国保险业IT解决方案市场规模走势

数据来源:公开资料整理

中国保险业IT解决方案支出预测

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国保险IT行业市场运行态势及产业前景研判报告

《2026-2032年中国保险IT行业市场运行态势及产业前景研判报告》共九章,包含2021-2025年保险IT行业各区域市场概况,保险IT行业主要优势企业分析,2026-2032年中国保险IT行业发展前景预测等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![研判2025!中国保险IT行业发展背景、市场规模、竞争格局及未来趋势分析:行业承压运行,市场竞争激烈[图]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![2020年中国保险IT行业市场规模及重点企业分析:中科软保持龙头地位,研发投入不断增加[图]](http://img.chyxx.com/2021/11/I6750D0E19_m.png?x-oss-process=style/w320)

![研判2026!中国集中供热行业示意图、供热面积、供热能力分析:热水动能跃升引领供热结构重塑,筑牢城镇化民生基底并加速融入新型能源体系[图]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)

![2025年中国牵引车(传统能源类)区域上牌量分析: 内蒙古、山东两省合计包揽超五成全国市场[图]](http://img.chyxx.com/images/2026/0616/8bfa2f7d71c808cedc973312db41a03af0724833.jpg?x-oss-process=style/w320)