一、中国旅游业发展刺激酒店业增长

随着我国经济的增长、居民生活品质的提升以及我国中产阶级的崛起,人们的旅游消费越来越高,我国的旅游业发展势头正强劲,消费升级带动需求增加,刺激着酒店业需求的增长。同时,高端消费下沉,大众消费中端化,中端酒店发展空间巨大。

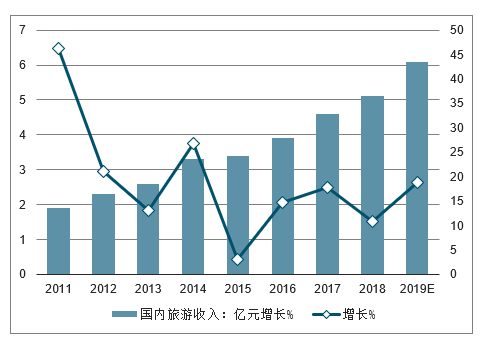

2011-2018年中国国内旅游收入保持增长,2018年中国国内旅游收入达到了5.1万亿元,预计2019年达到6.1万亿元。中国旅游业的发展刺激着酒店业需求的增长。

2011-2019年中国国内旅游收入及增长走势

数据来源:公开资料整理

相关报告:智研咨询发布的《2019-2025年中国连锁酒店行业市场调查及发展趋势研究报告》

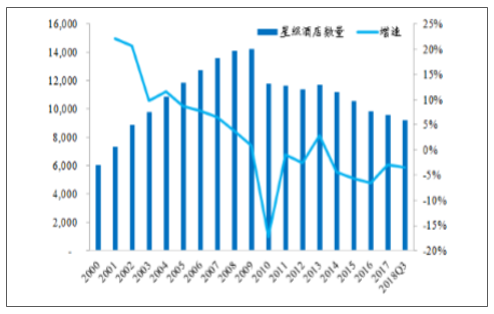

各等级酒店供给均呈现增长趋势2018年中国酒店供给整体呈现增长趋势,酒店整体供给的房间增长率达到了10.2%。随着消费者对住宿环境要求的上升,中端型酒店的房间供给增长迅速,增长率位居各档次酒店首位,达到15.7%。

2018年中国各等级酒店房间数量呈现增长趋势

数据来源:公开资料整理

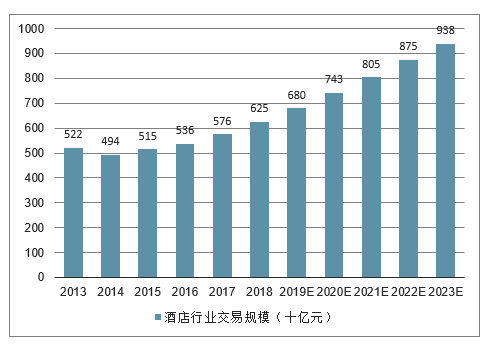

作为消费者衣食住行的重要组成部门,酒店行业也是生活服务市场重要的组成部门。旅游行业持续增长的预期,截止到2017年中国酒店行业交易规模达到5760亿元,线上渗透渗出率为31.6%。2018年中国酒店行业交易规模将达625亿元。而2017到2023年间,酒店行业有望保持8.5%的年复合增长率,预计到了到2023年中国酒店行业交易规模i•将达到9380亿元,渗透渗出率达到44.6%。在数字化的消费时代中,在分散的市场环境下,跟着新的介入者的参与,市场格式有望迎来新的变化。

2013-2023年中国酒店行业交易规模走势预测

数据来源:公开资料整理

二、三大酒店集团竞争情况分析

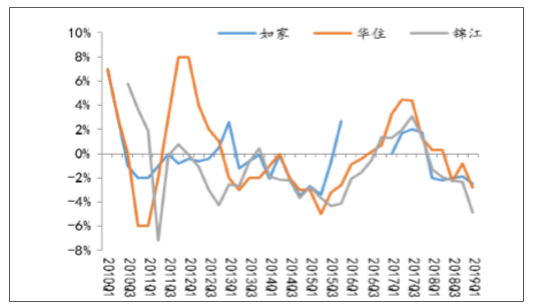

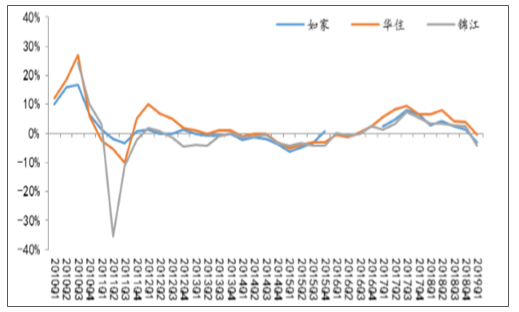

1、具有强周期性,行业景气指标入住率与PMI强相关

本轮酒店复苏周期始于2015年底,在供给结构优化、需求企稳回升的背景下,中国酒店行业开启了新一轮景气周期;18Q3以来,受宏观经济/消费下行压力以及高基数的影响,酒店经营数据增速持续回落,19Q1三大酒店龙头同店RevPAR增速转负。短期看,贸易战升级、宏观经济压力下需求端依然低迷,酒店集团加速整合市场&门店升级供给端有所优化,基数方面自5月起基数压力减弱,三大酒店龙头经营数据有望在19年下半年企稳。

三大酒店集团同店入住率下行

数据来源:公开资料整理

注:锦江17年前为整体数据,18Q2/Q3/Q4分别为1-6月/1-9月/1-12月同店数据

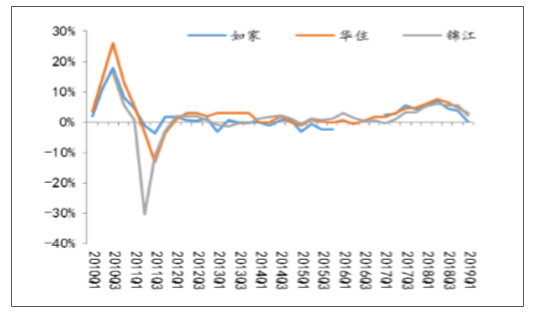

三大酒店集团同店平均房价涨幅收窄

数据来源:公开资料整理

注:锦江17年前为整体数据,18Q2/Q3/Q4分别为1-6月/1-9月/1-12月同店数据

华住、如家、锦江开业满18个月的成熟酒店同店RevPAR增速回落

注:锦江17年前为整体数据,18Q2/Q3/Q4分别为1-6月/1-9月/1-12月同店数据

数据来源:公开资料整理

2、店龙头具有成长属性,成长空间来自量、价、轻资产扩张

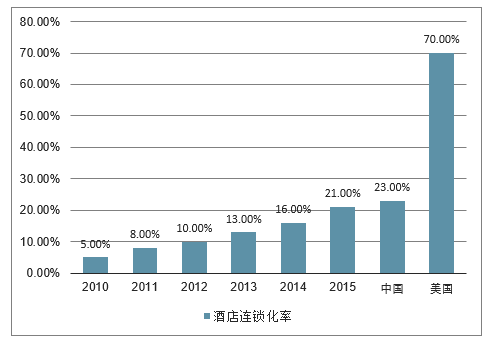

(1)提量:酒店行业进入存量整合阶段,行业总量相对固定(新增供给有限),但龙头门店量&集中度将提升。单体&中低星级酒店在租金/人工成本上涨、OTA提价压力下有动力加盟到品牌连锁;TOP3酒店集团品牌/管理/会员优势明显,伴随连锁化率提升,整体房量将加速提升;目前国内酒店连锁化率仅21%,相比美国70%、欧洲50%仍有极大提升空间。

单体&星级酒店数量逐年减少

数据来源:公开资料整理

我国酒店连锁化率逐年提升

数据来源:公开资料整理

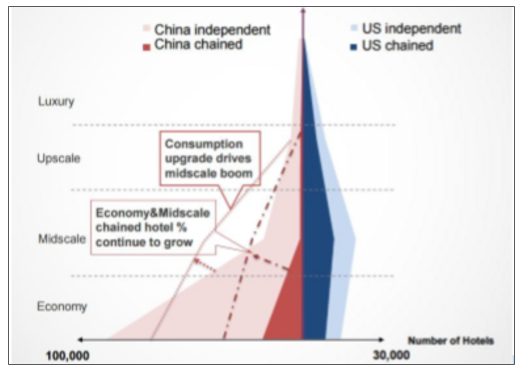

(2)提价,消费升级驱动下,TOP3加速中端门店拓展并积极推动经济型门店升级改造,长期看房价提升趋势明显。我国高端/中端/经济型酒店占比为1:3:6,同期美国占比为3:5:2,消费升级趋势下我国中端酒店存在需求缺口;锦江/如家/华住三大酒店龙头加快发展中端店,其新开门店中高端占比超过60%(存量门店中高端占比小于30%);中端房价是经济型房价的1.5-1.8倍,中端占比提升将驱动整体房价提升。同时三大酒店龙头对其经济型门店积极改造,汉庭2.0升级完成率已超45%、如家已完成超过100家直营店改造、锦江之星一二线城市直营店将陆续升级至白玉兰;经济型门店改造后房价将提升接近20%。

中美酒店结构&连锁化程度对比

数据来源:公开资料整理

(3)轻资产扩张,酒店龙头经过历年积累,凭借品牌/管理/会员优势,已经进入轻资产扩张期,新开门店90%+为加盟店。加盟模式下,酒店集团收取首次加盟费和按门店营收一定比例提取的持续加盟费,基本不承担经营成本,相比直营模式利润率提高、业绩波动率降低、资本开支下降。

3、竞争格局明朗:锦江、首旅、华住稳坐前

(1)规模领先:锦江/首旅/华住在国内有限服务型酒店集团中市占率达44.51%,其在门店数、客房数、中端布局、会员人数方面遥遥领先。(2)中端优势:TOP3酒店集团在中端连锁酒店市占率合计超过50%,旗下拥有国内前20中端酒店品牌中的11个品牌;中端酒店进入壁垒高(初始投资额高&优质物业有限),伴随TOP3先发抢占中端资源(品牌&物业),品牌力&会员体系&规模优势的不断强化,龙头的护城河将愈加明显。

2019Q1前四大有限服务型酒店集团对比

TOP4对比 | 锦江 | 华住 | 如家 | 格林 |

酒店数 | 6365 | 4396 | 3900 | 2829 |

客房数 | 755892 | 439614 | 368329 | 225757 |

中高端门店占比 | 38.00% | 34.00% | 17.00% | 4.00% |

经济型门店占比 | 62.00% | 66.00% | 83.00% | 96.00% |

加盟门店占比 | 89.00% | 84.00% | 77.00% | 99.00% |

直营门店占比 | 11.00% | 16.00% | 23.00% | 1.00% |

会员人数:亿元 | 1.82% | 1.20% | 1.10% | 29.00% |

数据来源:公开资料整理

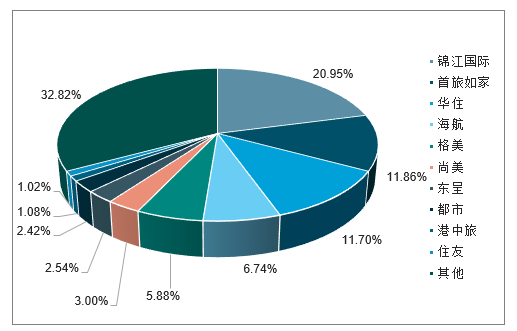

2018年我国有限服务型酒店集团市占率

数据来源:公开资料整理

三、中国酒店行业投资建议

高端酒店的新增供给变得更加理性,投资不能像过去追求高星级酒店或国际品牌,需要更理性看待投资回报率。近年来高端酒店的新供给有一定下滑幅度,新开业酒店更多在中档偏上和中端。建议高端酒店市场的投资需要考虑不同城市的市场投入和房价的关系。

一些国际酒店品牌在中国投资回报率不高是标准化出现问题,建造标准和设施配备的落地没有进行城市的差异化。建议投资高端酒店市场需要考虑酒店对市场投入的差异策略,是否是市场的合适价格。

四、2019酒店行业发展趋势:坚持以消费者为中心

创新:成功的创新策略需要迎合当今全球旅行者的多样化需求和期望。共享空间和社交体验是吸引千禧一代和Z世代(1990年代中叶至2010年前出生的人)旅行者的关键要素;忙碌的商务旅行者和数字游民则更希望寻求能够为其节省时间的技术。

1、术:人工智能、人脸识别技术以及物联网连接技术正在不断提升宾客体验。基于区块链的客户忠诚度平台和计划项目能够为品牌与宾客创造全新的互动机会。这些新兴技术将以无法想象的方式改变酒店行业。

2、侈品:奢侈品品牌的客户群日益多元化,品牌需要平衡传统与创新,才能保证其在市场上立于不败之地,并将其品牌标识融入未来的发展。同时,奢侈品品牌开始借鉴酒店行业管理规范,打造线上和线验,以确保其能够始终为客户提供保持人性化服务,并建立客户忠诚度。

3、持续性:透明度和问责制度变得越来越重要。千禧一代和Z世代旅行者尤其希望能够推动全球酒店业采取更全面的可持续发展方式。这不仅仅局限于减少使用一次性塑料袋,更扩展至培养社会企业理念。

4、饮:出于对环境和健康的关注,以及对真材实料和美味的渴望,全球消费者正在探索本地风味、以蔬菜为主的菜肴以及“从农场到餐桌”的烹饪理念。同时,在社交媒体的影响下,食物的视觉呈现也已成为一项新的价值趋势。

作为全球酒店教育行业的领导者的责任是为有抱负的酒店专业人士提供他们所需的技能和知识,并为酒店行业培养下一代的领导者。因此需要实时洞察业界发展趋势,并相应地调整教学课程计划,以确保提供的课程与业界以及学生息息相关,与时俱进。

尽管未来酒店行业将呈现横向发展的趋势,坚持以消费者为中心以及保持人性化的沟通方式仍然是贯穿2019年品牌重要趋势的主线。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国酒店行业市场运行格局及战略咨询研究报告

《2026-2032年中国酒店行业市场运行格局及战略咨询研究报告》共二十二章,包含2026-2032年中国酒店业投资战略探讨,2026-2032年的中国酒店企业经营管理策略,2026-2032年中国酒店信息化策略解读等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2023年中国酒店业发展现状分析:行业加快高端化转型,新型主题酒店有望得到进一步发展[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2022年中国酒店行业全景速览:行业景气度有所回升,未来需求规模将持续扩张[图]](http://img.chyxx.com/images/2023/0110/e6c9a3844a29aa2eb0765a47b622829074db662b.jpg?x-oss-process=style/w320)