随着下游行业龙头效应的逐步凸显,正极材料行业具有大客户优势的企业将逐步胜出。

一、正极材料

锂电正极材料的生产地主要集中于中国、日本和韩国,日韩两国在正极材料行业发展较早,近几年来一直致力于三元材料等高端正极材料产品,我国锂电正极材料产业在过去的发展重心集中在磷酸铁锂,近年来随着新能源汽车行业的发展,逐步重视三元材料行业的发展,但在技术方面仍然和日韩先进企业有一定的差距。

国内正极材料市场企业竞争激烈,集中度较低,2017年市场前十厂商占有率为50.6%。上游资源企业和下游电池生产厂商纷纷以各种方式布局正极材料生产领域。原有相对规模较大的厂商对于高镍三元材料加大投入和研发力度,抢占未来发展先机。

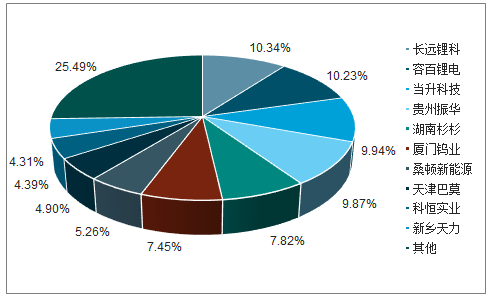

2018年国内三元正极材料出货量占比

数据来源:公开资料整理

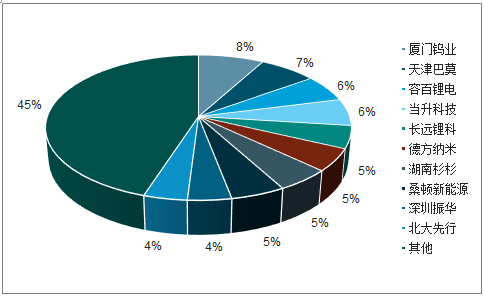

2018年国内正极材料出货量占比

数据来源:公开资料整理

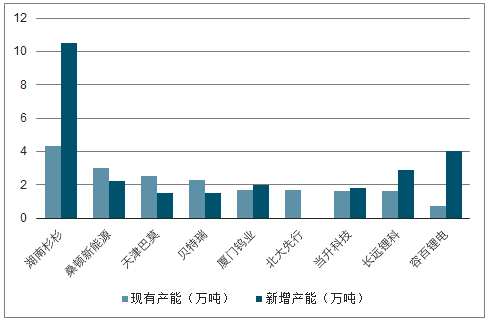

2018年6月正极材料企业产能

数据来源:公开资料整理

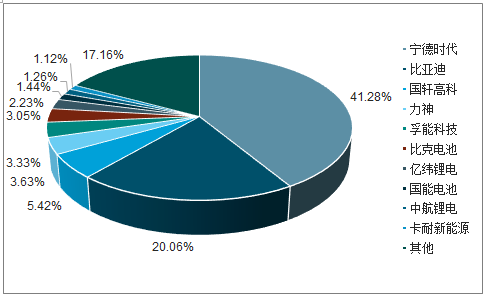

正极材料行业的下游是动力电池和新能源汽车市场。目前随着新能源补贴政策的逐步调整,行业补贴逐年减少,下游行业也随着新能源汽车市场和政策的变化发生改变。动力电池市场通过优胜劣汰实现落后产能的逐步出清,行业的竞争格局也实现优化。具有技术领先优势,产品性能指标优良,与下游车企深入绑定的主机厂商逐步胜出,市场占有率迅速向头部集中。国内市场呈现“一超多强”的竞争格局,国际市场则由宁德时代、松下、三星SDI、LG化学等行业巨头所把持。

2018年动力电池市场占有率

数据来源:公开资料整理

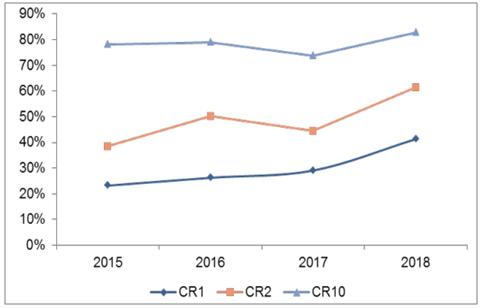

2015-2018年动力电池市场集中度

数据来源:公开资料整理

随着下游行业龙头效应的逐步凸显,正极材料行业具有大客户优势的企业将逐步胜出。当升科技在锂电正极材料业务领域拥有优质的客户资源,全球前十大锂电巨头均是公司客户,涵盖中国、日本、韩国、台湾等多个国家和地区。公司产品销量大幅增长,在动力锂电、储能、小型锂电三大市场已形成多家千吨级高端客户,客户结构不断稳固和优化,动力多元材料销量大幅增长,连续两年成为国内动力多元材料出口量占比第一的企业,跻身畅销品牌乘用车的供应链。公司积极推动“材料-电池-车企”三位一体的合作思路,积极保持与下游各大电池厂商和汽车企业的交流和合作。2018年下半年公司开始向比亚迪车用动力电池供应三元正极材料,成为目前国内市场第二大动力电池的供应商,进一步保证销量和市场占有率。

相关报告:智研咨询发布的《2019-2025年中国锂离子动力电池行业市场供需预测及投资前景研究报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2025-2031年中国船用动力电池行业市场运行态势及产业需求研判报告

《2025-2031年中国船用动力电池行业市场运行态势及产业需求研判报告》共十章,包含中国船用动力电池行业重点企业推荐,2025-2031年中国船用动力电池产业发展前景与市场空间预测, 2025-2031年中国船用动力电池行业投资机会及风险分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2025年中国动力电池热管理系统行业产业链、发展现状、竞争格局及未来前景研判:动力电池热管理技术向着更高效率、更安全、更环保的方向发展[图]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)