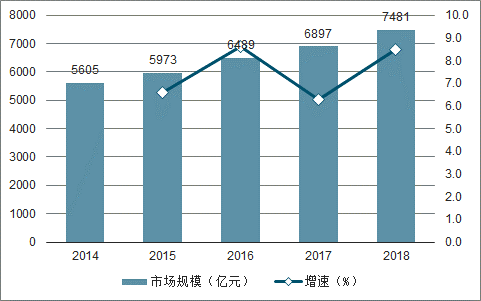

随着国民经济的快速发展和中国消费市场地位的日渐提升,国际品牌和国内品牌的广告投放力度不断加大,广告行业进入空前活跃时期,市场规模持续扩大。同时,精准传播、互动营销等依托数字媒体和无线终端技术的新型传播形式,进一步推动了广告市场规模的增长。

2014-2018年中国广告市场总规模及增速

数据来源:公开资料整理

推动广告市场发展的关键因素在于宏观经济的变化,广告业经营额与GDP及社会消费品零售额均呈高度正相关关系。宏观环境的景气度决定了广告主的投放需求,同时广告主的投放需求决定整体广告市场增量。当前广告市场发展已进入成熟期,新的广告业态(如信息流广告等)对全市场的增量促进有限,更多的是内部各类广告预算的相互转移。另一方面,在经济下行的背景下广告主投放需求将出现收缩,进而导致广告全行业收入的下滑。

广告业经营额与GDP高度正相关

数据来源:公开资料整理

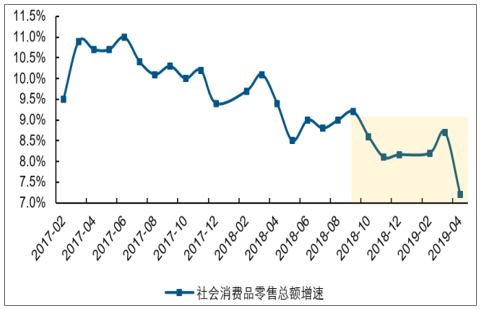

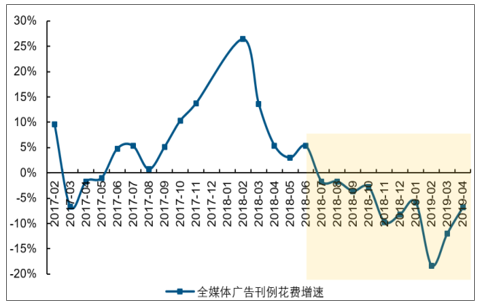

18年下半年社会消费品零售总额增速出现下滑,根据调查数据统计,同期广告行业全媒体刊例花费出现负增长,19年4月全行业刊例花费同比下降6.8%。经济下行期,广告主投放需求收缩,直接影响广告行业整体的收入增长。

自18年下半年开始社消数据增速下滑

数据来源:公开资料整理

18H2-19Q1广告刊例花费出现负增长

数据来源:公开资料整理

一、经济下行对广告细分市场的影响力度为线下广告>线上广告

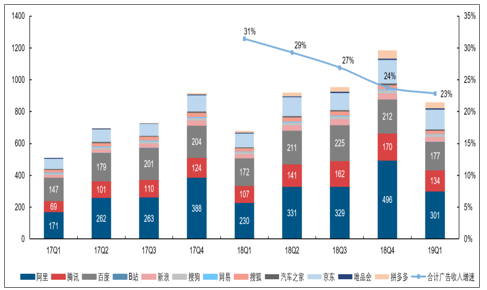

从广告收入增速的角度看,统计了包括BAT在内的头部互联网公司的广告收入情况,12家互联网公司的合计广告收入单季度同比增速呈下降趋势,但并未出现负增长,19Q1互联网广告收入的增速仍达到23%,而同期根据调查数据显示,电视报纸、传统户外的线下广告刊例花费均出现负增长,广告主对线下广告投放预算收缩力度更大。

从市场份额的角度看,近几年互联网广告收入份额持续提升,根据调查数据显示,18年整体互联网广告收入占比达到46%。根据19Q1头部互联网公司的广告收入推算,12家上市互联网公司的合计收入为821亿,考虑到头条系产品的广告收入预计单季度为200亿,总计单季度约1000亿的收入体量,保守预计19年全年的互联网广告收入达到4000亿,参考18年近8000亿的整体广告收入体量,则19年互联网广告的收入份额也将达到50%,进一步侵蚀线下广告的收入份额。

2013-2018年互联网广告经营额及占比

数据来源:公开资料整理

头部互联网公司广告收入推演(亿元)

数据来源:公开资料整理

二、线下广告

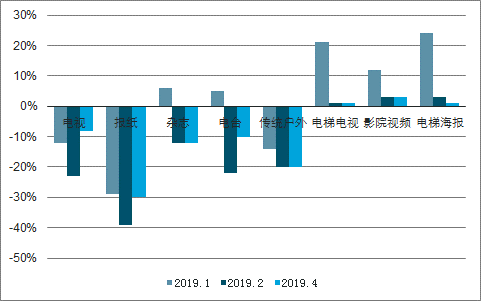

在宏观经济对线下广告各细分领域的影响力度上,传统媒体广告>生活圈广告。根据19年调查数据统计,报纸、传统户外、电视等广告的刊例花费增速均为负增长,并且多数的降幅在20%以上,生活圈广告的刊例花费增速虽然也出现大幅下滑,相比传统媒体广告仍具优势。经济下行背景下,原景气度不高的传统广告业态更易受到大环境的冲击,广告主投放预算在传统渠道上缩减幅度更大。

2019年1-4月媒体广告刊例花费同比增速变化

数据来源:公开资料整理

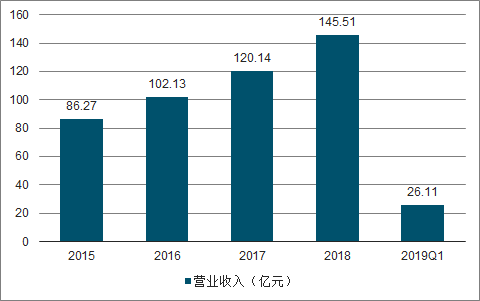

线下广告受宏观经济的影响力度高于线上,生活圈广告虽然具备一定的风险抗性,但在广告收入上仍出现了下滑。分众传媒19Q1营业收入下滑12%,归母净利润下滑72%,宏观环境的影响直接拖累公司整体业绩。

2015-2019Q1分众传媒营收

数据来源:公开资料整理

2015-2019Q1分众传媒归母净利润

数据来源:公开资料整理

二、线上广告

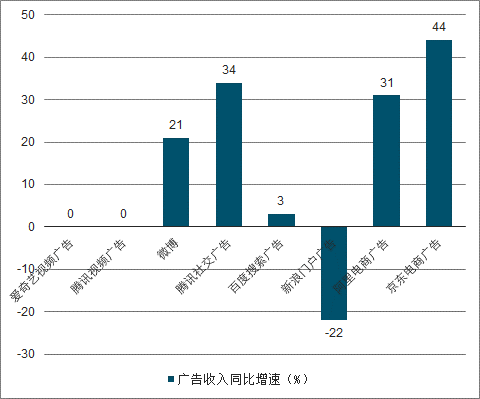

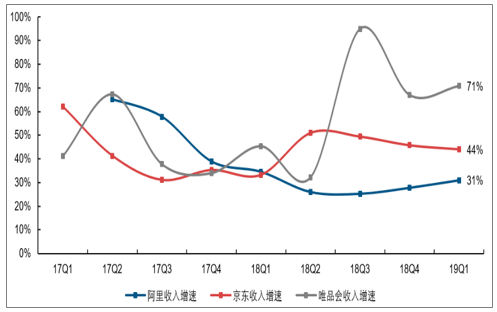

比较经济下行背景下互联网广告各细分领域的景气度,电商广告及社交广告仍具备高成长性。梳理头部互联网公司19Q1的广告收入增速,京东广告收入同比增长44%,阿里的广告收入增速也在30%以上,腾讯的社交广告与微博的广告增速也未出现大幅下滑。互联网广告其他细分领域如视频广告、搜索广告、传统门户广告等受宏观环境冲击较大。

电商广告及社交等信息流广告仍保持广告收入的高增长

数据来源:公开资料整理

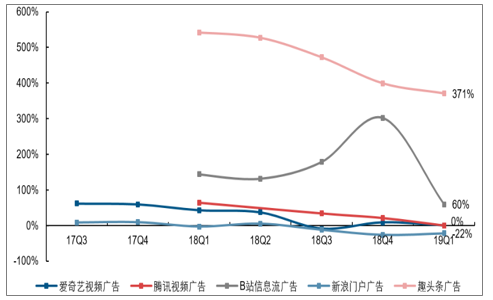

在广告投放形式上,信息流广告仍是当前广告主偏好投放的主要形式。一季度仍然实现高增长的社交广告就是以信息流广告为主。资讯广告在不同的广告展现形式下收入增长也出现了两级分化,传统门户广告收入呈现负增长,趣头条等资讯信息流广告依靠精准的算法分发收入高增。同时在视频广告领域,以信息流广告为主的B站广告收入表现也优于依赖传统硬广贴片的爱奇艺及腾讯视频。

互联网传统广告与信息流广告的广告收入增速对比

数据来源:公开资料整理

电商广告的收入增速依然稳健,宏观经济影响下未出现明显收入下滑,同时也并未受到信息流广告的冲击,市场份额始终保持稳定。

电商平台覆盖的用户群体是线上购物的消费者,本身具备强烈的消费意愿,在电商平台上投放的广告比在其他平台具备更高的用户转化率,广告主能够获得更高的ROI,广告投放的高回报率能够使电商广告在信息流广告的冲击下仍能保持市场份额的稳定。

阿里、京东等电商平台的月活用户过亿级,拥有海量的用户消费行为数据,能够对用户的产品偏好、消费习惯、购买原因等进行精确分析,从而进一步服务于广告主,帮助广告主制定更具性价比的投放策略,电商平台的消费数据相比搜索、资讯等平台的用户数据更具商业价值。

电商广告收入增速保持稳定

数据来源:公开资料整理

广告行业的精准化趋势主要得益于大数据和人工智能技术的日益成熟。通过大数据和人工智能技术加持,广告平台不仅深入了解和分析用户需求,利用大数据来精准的定位目标消费群体,同时也针对用户行为进行精细化分析,无论是广告投放渠道还是用户激活、留存行为等,从而为广告主实现精准投放。

融合化作为广告行业的一种新发展趋势,主要原因是广告主追求内容与广告的适度融合。在这种适度融合中,既保持内容的相对独立性,又能获得品牌或产品的可识别性,如微信公众号的软文广告。此外,广告融合化将内容作为连接点,连接广告、用户和场景,使得广告效果和用户价值最大化。

相关报告:智研咨询发布的《2019-2025年中国广告媒体行业市场运营态势及未来发展趋势报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国互联网广告营销行业市场全景调查及投资前景研判报告

《2026-2032年中国互联网广告营销行业市场全景调查及投资前景研判报告》共九章,包含2021-2025年互联网广告营销行业各区域市场概况,互联网广告营销行业主要优势企业分析,2026-2032年中国互联网广告营销行业发展前景预测等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询