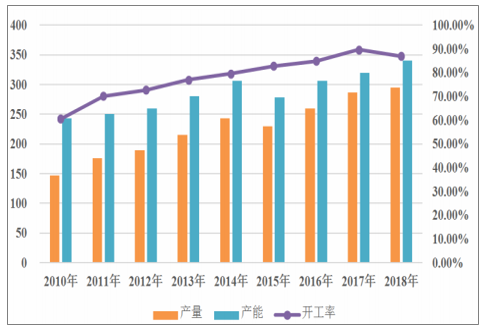

(1)我国钛白粉市场供给情况

中国钛白粉工业的研究和建厂起始于1955年,但钛白粉工业实质性的发展起始于1998年。20年来,钛白粉行业总产能由1998年的19.8万吨增加到2018年的340万吨,年均增长率高达15%以上;全行业的总产量由1998年的14万吨,增加到2018年的295万吨,年均增长率也高达16%以上。产能利用率方面,近年来,行业的总体产能利用率连续多年超过80%,保持在较高水平。

2010年-2018年我国钛白粉行业产能、产量及产能利用率情况

数据来源:公开资料整理

相关报告:智研咨询发布的《2019-2025年中国钛白粉行业市场专项调研及投资前景分析报告》

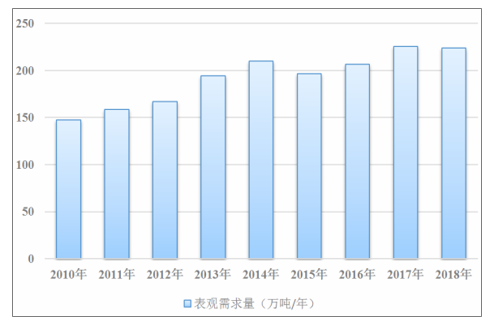

(2)我国钛白粉市场需求情况

我国既是钛白粉生产的大国,也是钛白粉消费的大国,2018年,中国钛白粉的表观需求量为224万吨,人均约为1.65kg,相当于全球人均0.8kg水平的二倍。

2010年-2018年我国钛白粉表观需求量情况

数据来源:公开资料整理

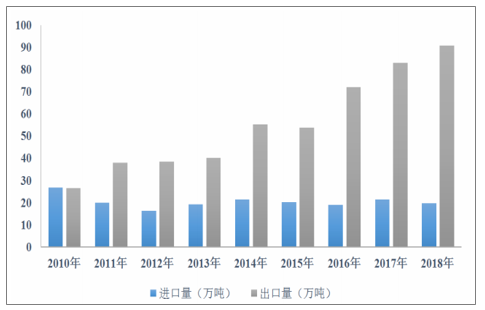

(3)我国钛白粉进出口情况

我国钛白粉行业的出口量近年来保持较快速度增长,自2011年以来,我国已从钛白粉的净进口国变为净出口国,至2018年我国钛白粉行业出口量超90万吨,进口量则保持在20万吨左右水平,进出口贸易顺差进一步扩大。

我国2010年以来钛白粉的进出口数量变化情况

数据来源:公开资料整理

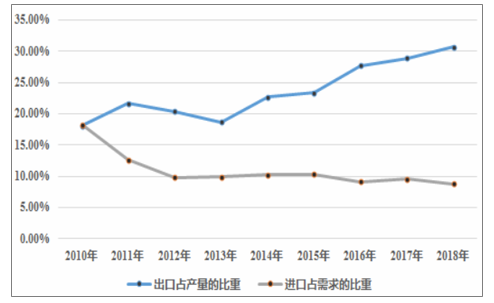

随着我国钛白粉出口量的不断增长,出口已经成为支持我国钛白粉行业发展的一个重要需求因素。2018年钛白粉的出口量占当年我国钛白粉总产量的比重超过30%,出口占比稳步提升;而与此同时,钛白粉的进口量占我国钛白粉表观需求量的比重呈逐年下降趋势,至2018年,占比已显著低于10%。

2010年-2018年我国钛白粉出口占产量比重、进口占需求的比重的具体情况

数据来源:公开资料整理

3、钛白粉行业具有明显的周期性特征

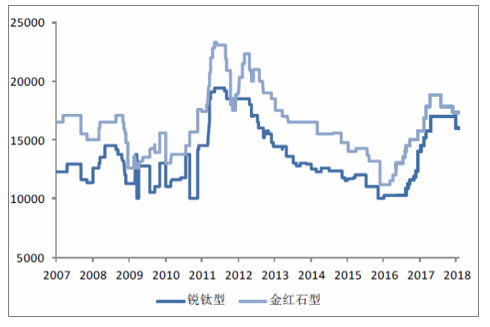

钛白粉行业与国民经济的发展高度相关,具有较为明显的周期性。在国际和国内需求增长拉动下,中国钛白粉行业自1999年起进入高速增长阶段并持续至2007年;此后,受人民币升值、取消出口退税,特别是2008年下半年全面爆发的国际金融危机影响,钛白粉行业进入调整、稳固阶段,钛白粉价格也出现了一定幅度的下跌;自2009年二季度开始,受益于下游涂料、塑料、造纸等行业的回暖,国内钛白粉需求旺盛,价格也随之上涨,这一势头持续到2012年,价格涨幅几近翻倍;2013年开始,受前期产能扩张较快,且下游需求疲软等因素影响,钛白粉市场价格进入单边下行行情,直至2016年,价格累计下跌幅度超过50%;2016年至今,受国家环保及产业政策要求趋严、行业集中度进一步提升、行业定价信息及传导更加透明、下游需求增加等因素综合影响,我国钛白粉市场价格出现企稳回升,并逐渐形成了良性发展趋势。

近年来我国钛白粉市场价格的走势

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国钛白粉行业市场全景调查及投资潜力研究报告

《2026-2032年中国钛白粉行业市场全景调查及投资潜力研究报告》共十三章,包含2026-2032年中国钛白粉行业发展趋势预测,2026-2032年中国钛白粉行业投资机会与风险分析,钛白粉行业研究结论及建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![研判2026!中国钛白粉行业产量、进出口及重点企业分析:产量首降迎深度调整拐点,内外分化重塑全球化竞争格局[图]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)