机器视觉是采用机器代替人眼来做测量与判断,其功能不仅局限于通过计算机摄取图像接收信息,也包括对信息的处理和判断,实现人眼视觉的延伸。作为机器视觉的一大分支,工业视觉更多注重广义图像信号(激光,摄像头)与自动化控制(生产线)方面的应用,即“眼睛对着机器”,具有自动化和非接触性的特点。与人眼相比,工业视觉在精确程度、客观程度、可重复性、成本以及效率上都有明显的优势。

1、工业视觉市场规模

在智能制造的相关政策推动下,我国制造业的转型为我国的工业视觉行业提供了较大的市场空间,市场规模不断增长,同时一个较为显著的特点是,近几年随着工业视觉的技术的逐渐成熟,实际应用中逐渐落地,效果凸显,行业市场规模增速也呈现出逐渐上升的态势。

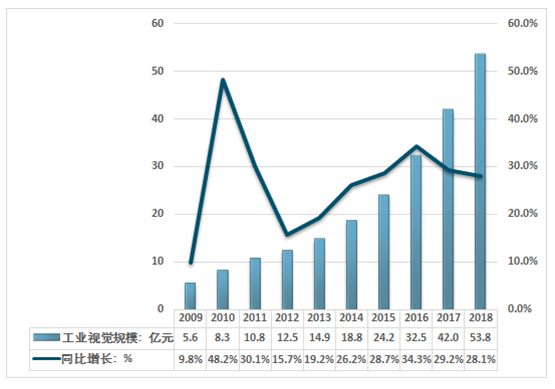

智研咨询发布的《2019-2025年中国工业视觉市场研究及投资前景预测报告》数据显示,2018年我国工业视觉市场规模达到了53.8亿元,同比增长28.1%,行业近几年市场规模走势如下图所示:

2009-2018年我国工业视觉市场规模及其增速走势

资料来源:智研咨询整理

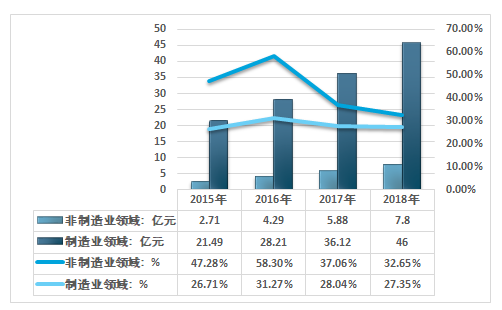

从细分市场来看,2018年我国制造业领域工业视觉市场规模为46.0亿元,规模同比增长27.35%;非制造业领域工业视觉市场规模为7.8亿元,规模同比增长32.65%。

2015-2018年我国工业视觉细分市场规模及增速统计图

资料来源:智研咨询整理

2、工业视觉产量

近年来,随着我国智能制造的快速发展,工业视觉行业产量不断增加。数据显示,2014年我国工业视觉行业产量约1.48万台,到2018年增长到了3.11万台,近几年国内工业视觉行业产量情况如下图所示:

2014-2018年中国工业视觉行业产量情况

资料来源:智研咨询整理

3、工业视觉需求量

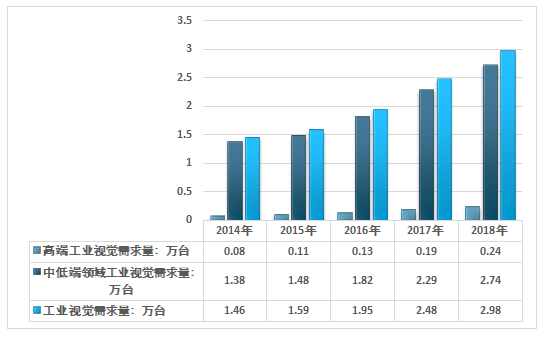

随着各类技术的不断完善,工业视觉的应用领域不断拓宽,目前,国内工业视觉行业下游需求客户主要包括消费电子、汽车、半导体、仓储物流、农业、医疗、包装及印刷等等。下游市场的不断发展,使得工业视觉的需求不断上升。

数据显示,2018年我国工业视觉行业需求量约2.98万台,其中,高端工业视觉需求量0.24万台,中低端领域工业视觉需求量2.74万台。

2014-2018年中国工业视觉行业需求市场

资料来源:智研咨询整理

4、工业视觉市场竞争格局

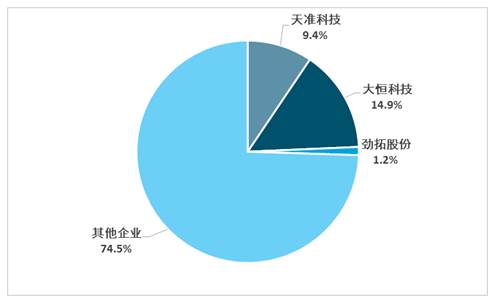

整体来看,工业视觉市场竞争格局为:国外巨头主导,国内分散。目前工业视觉技术以国外较为先进,如康耐视、日本基恩士、欧姆龙、EuclidLabs 等行业巨头,占据着全球大部分的市场份额,美国康耐视专注工业视觉领域,在全球汽车行业应用占据约40%市场份额,在半导体设备制造领域占近80%市场份额。而对比国内大部分工业视觉公司是以产品代理商和系统集成及设备制造为主,在算法等底层开发商较少,真正具备核心竞争力的公司少之又少。

2018年工业视觉主要国产企业市场占比

资料来源:智研咨询整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国工业视觉行业市场现状分析及未来前景规划报告

《2026-2032年中国工业视觉行业市场现状分析及未来前景规划报告》共十四章,包含2026-2032年工业视觉行业投资机会与风险,工业视觉行业投资战略研究,研究结论及投资建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2023年中国工业视觉(工业机器视觉)行业现状及竞争分析:内外资品牌竞争已呈现“分庭抗礼”局面[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![研判2026!中国无托槽隐形矫治器行业进入壁垒、市场政策、产业链、市场规模、竞争格局及未来发展趋势分析:国产替代趋势持续深化[图]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![2025年中国装备车(传统能源类)车型结构分析:中型与重型货车共同构成市场主力,市场占比合计88.95%[图]](http://img.chyxx.com/images/2026/0617/a581c3976f1af79083c524835a0bece6623afb66.jpg?x-oss-process=style/w320)