燃油排放标准日益严苛,汽车轻量化成为全球车企共同方向。各国进一步调低未来汽车的燃油排放标准,根据工信部的规定,我国汽车CO2排放标准将从2015年的155g/km降到2020年的112g/km;国内乘用车企业燃料消耗从2015年的6.9L/km降到2020年的5.0L/km。目前单纯依靠设计优化已经无法满足低耗与减排要求,汽车轻量化已成为未来汽车发展的必然趋势。

世界主要国家和地区燃油排放标准

国家地区 | 2015年 | 2020年 | 2025年 | 油耗降幅 | |

2015-2020 | 2020-2025 | ||||

中国 | 6.9L/100km | 5.0L/100km | - | 6.20% | - |

日本 | 5.9L/100km | 4.9L/100km | - | 3.60% | - |

美国 | 6.7L/100km | 6.0L/100km | 4.8L/100km | 2.20% | 4.40% |

欧盟 | 5.2L/100km | 3.8L/100km | 3L/100km | 6.10% | 4.60% |

数据来源:公开资料整理

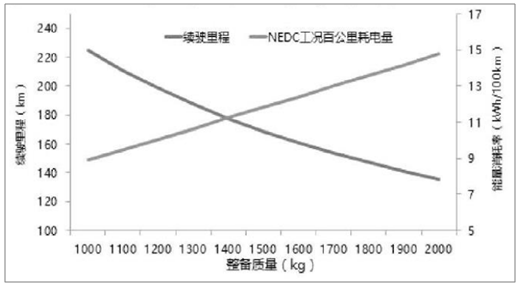

据有关研究表明,汽车油耗都与整车的质量大大相关,因此节能减排的一项有效措施就是降低汽车质量。据相关资料介绍,一般情况下,车重每减轻1kg,汽车每运行10000km,就能够节省汽油0.7L。与此同时,汽车减重不仅减少了油耗,也减少了大气中二氧化碳的排放量。车重减少50%,CO2的排放量就会减少13%,同时也减少了其他有害物质的排放,如氮化物、硫化物等,对提高环境的质量也起到了很大作用。并且,根据美国铝业协会提出车重每减轻25%,就能够使汽车加速的时间从原来的10s减少到6s,减轻汽车的质量也能够使汽车在较低的牵引负荷状态下即可表现出同样的或者更好的性能。在此背景下,汽车轻量化成为大势所趋;并且,在新能源汽车领域之中,汽车减值之后也有利于单车续航里程的提升。

新能源汽车对轻量化需求更高

数据来源:公开资料整理

汽车轻量化的途径主要有两种:一是优化汽车框架结构;另一个是在车身制造上采用轻质材料。其中,镁、铝合金成为未来汽车轻量化的主要理想材料。随着镁合金压铸工艺的日渐成熟和优化,一方面将进一步提高镁合金抗蠕变性和耐腐蚀性,提升生产效率,降低生产成本;另一方面镁合金在汽车中的应用范围与铝合金的重合度将日渐扩大。

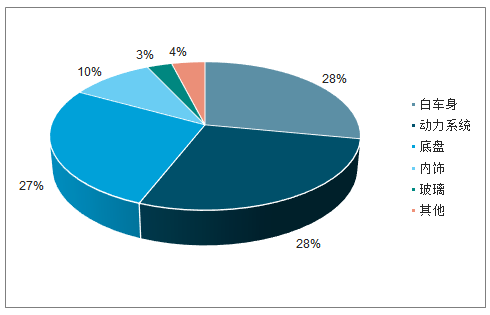

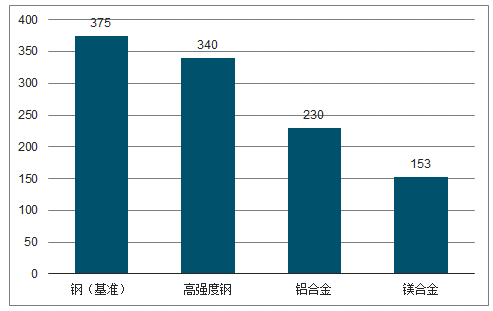

根据美国铝学会报告,汽车每使用0.45Kg铝就可减轻车重1Kg,而对于一辆1300Kg重的轿车,若重量减轻10%,其燃油消耗可降低8%。在整车中,重量最大的组件为动力系统、底盘系统及车身,这三大系统的总重量达到整车重量的83%,其中车身重量比重为28%。以白车身为例,如果使用铝合金代替钢和高强度钢,其重量仅为230kg,减重比例最高可以达到40%;而镁合金的重量约为铝合金的2/3,其重量仅为153kg,减重比例可超50%。

乘用车重量分布

数据来源:公开资料整理

白车身重量对比(单位:千克)

数据来源:公开资料整理

除质量较铝合金更轻外,镁合金还具有较高的强度和刚度,比强度远高于铝合金,十分有利于整体构件的设计;镁合金还具有良好的减振性,在受到冲击载荷时吸收的能量比铝高50%,因而是车轮等受冲击零件的理想材料,其高阻尼容量的特性也可以有效减小振动和噪声;镁合金也具有优异的切削加工特性,易加工,切削速度快且加工成本低,容易达到稳定的尺寸精度和较低的表面粗糙度。作为镁资源大国,我国的镁产量世界第一,占全球镁产量的一半,具有得天独厚的原材料优势。因此,镁合金比铝合金更适合汽车轻量化,目前许多知名汽车品牌已经开始越来越多地使用镁合金。

镁在汽车领域的渗透领域包括:方向盘、仪表盘支架、座椅支架、汽车轮毂等领域。目前,市场运用比较成熟的是汽车方向盘,全球方向盘90%都是镁合金,预期未来汽车仪表盘支架和汽车轮毂市场用镁空间开拓速度或最为迅速。通用汽车表示预计到2019年旗下商务车有望使用镁合金轮毂。电动车对轻量化的要求更加迫切,虽然目前电动车电池组托盘和仪表盘支架均使用铝合金,但如特斯拉、比亚迪和北汽等知名汽车品牌都在积极研发镁合金电池组托盘和仪表盘支架,现已取得显著成效,批量化生产近在眼前。届时预计电动车和燃油车方面的用镁量都将显著提升。

镁合金在汽车领域使用后的减值效果明显(kg)

汽车零部件 | 原用材料 | 原质量 | 改用镁合金后的质量 | 减重效果(%) |

发动机缸体 | 铝合金 | 22 | 19 | 14 |

变速器壳体 | 铝合金 | 21.5 | 15 | 30 |

油底壳 | 铝合金 | 3 | 2 | 33 |

轮毂 | 铝合金、钢 | 23、36 | 18、18 | 22、50 |

框架 | 铝合金 | 14.4 | 7.3 | 50 |

方向盘 | 钢 | 4 | 0.9 | 78 |

脚踏板 | 钢 | 5 | 1.1 | 72 |

阀体零件 | 铝合金 | 2.5 | 0.7 | 72 |

数据来源:公开资料整理

现在汽车大屏幕化后,仪表盘支架需要用镁合金材料才能防止消磁等,单车用镁量达到5公斤左右,汽车仪表盘支架的单价也从2008年800元/件下滑至今仅约300元/件。中国市场上生产镁合金的汽车仪表盘支架主要在万丰奥威旗下的子公司万丰镁瑞丁,当前镁年产70万套仪表盘骨架和1000万套转向管柱项目一期已进入量产阶段,产品已覆盖世界顶级汽车品牌,包括保时捷、奥迪、特斯拉、奔驰和宝马等,国内客户也已开拓蔚来ES8等车型,镁合金汽车仪表盘已在中高端车型里广泛应用,未来伴随成本再度下降,在汽车领域的渗透也或将加速。

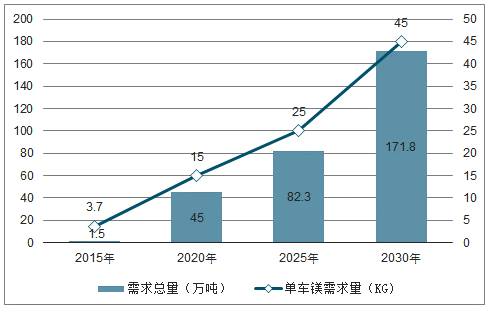

据统计,2016年,我国的汽车平均用镁量约3kg左右,较北美的汽车平均用镁量在10kg相距甚远,而我国汽车用量镁还主要停留在汽车方向盘领域,未来潜在的渗透空间非常巨大。根据汽车轻量化技术路线规划,2020年、2025年和2030年中国单车用镁量需要分别达到15kg、25kg和45kg,也即分别对应其在汽车仪表盘支架、汽车轮毂、汽车大灯支架和前座椅骨架等多项领域逐渐被镁替代。若2030年单车用镁量需要达到45kg(2016年仅3kg),2030年汽车用镁量有望达到172万吨,汽车轻量化将大幅带动镁下游需求快速增长。

中国汽车轻量化技术路线规划的详细目标

类型 | 2016~2020年 | 2021~2025年 | 2026~2030年 |

汽车减重目标 | 减重15% | 减重30% | 减重40% |

高强度钢 | 强度在600MPa以上的AHSS钢应用达到50% | 第三代汽车钢应用比例达到白车身重量的30% | 2000MPa以上的钢材有一定比例的应用 |

铝合金/kg | 单车用铝量190 | 单车用铝量250 | 单车用铝量350 |

镁合金/kg | 单车用量15 | 单车用量25 | 单车用量45 |

碳纤维 | 碳纤维有一定使用量,成本比2015年降低50% | 碳纤维使用量占车重2%,成本比上阶段降低50% | 碳纤维使用量占车重5%,成本比上阶段降低50% |

数据来源:公开资料整理

汽车销量增速预期

数据来源:公开资料整理

汽车用镁合金2030年有望达到172万吨

数据来源:公开资料整理

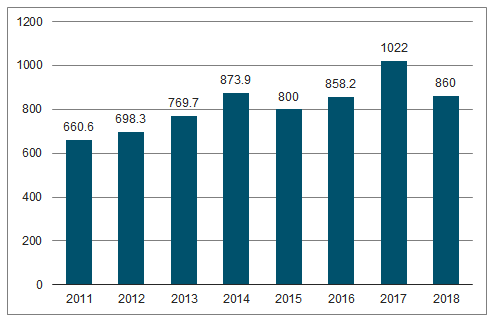

2018年5月份,由于环保原因导致镁产量大幅下滑。中国有色金属工业统计年鉴的数据,2018年的中国镁产量仅81万吨,同比下滑7%。特别是陕西地区,是国内最重要的原镁生产基地,产量可占国内60%以上,但陕西在次此环保风暴中受影响较大。根据AM统计,2018年全国共有87家镁锭厂,但正常生产的为49家,38家处于停产状态。

全国镁产量(千吨)

数据来源:公开资料整理

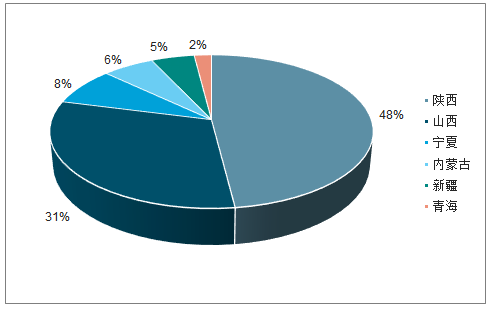

2018年全国镁锭产能分布

数据来源:公开资料整理

2018年各省镁生产企业与在产企业数量(个)

地区 | 生产商总数量 | 在产企业数量 |

陕西 | 43 | 31 |

山西 | 22 | 9 |

宁夏 | 9 | 4 |

内蒙古 | 7 | 3 |

新疆 | 4 | 1 |

青海 | 2 | 1 |

数据来源:公开资料整理

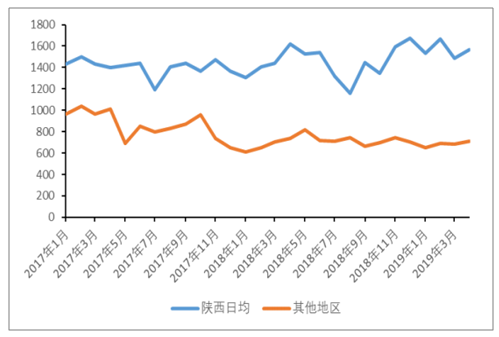

陕西地区的镁冶炼厂基本上集中在神木-府谷地区,该地有适宜生产兰炭的原煤,而且兰炭在国内只有陕西神木、府谷,内蒙古鄂尔多斯,新疆地区有兰炭产出。工艺方面,利用煤炭生产出兰炭、煤油焦和煤气,并用兰炭+硅石冶炼成硅铁,煤气用于发电及煅烧白云石的燃料,硅铁再用于还原镁,镁锭进行加工而镁渣则用于建材等。由此形成了完整的循环利用产业链。但近期陕西地区镁冶炼企业投复产难度明显加大:①环保打压之后,小企业无力负担环保改造成本,无法投复产;②工况条件差,新招工极为困难,扩产难度大;③内蒙古、神木县煤矿矿难事件,导致原煤生产受限,对神木府谷地区的“兰炭-镁”循环产业链造成冲击,已有产能都被迫减量。预计这种紧张局面或还将持续一段时间,因为2019年上半年神木地区还会对1.5亿吨露天煤炭进行清理整顿。

陕西及其他地区日均原镁产量(吨)

数据来源:公开资料整理

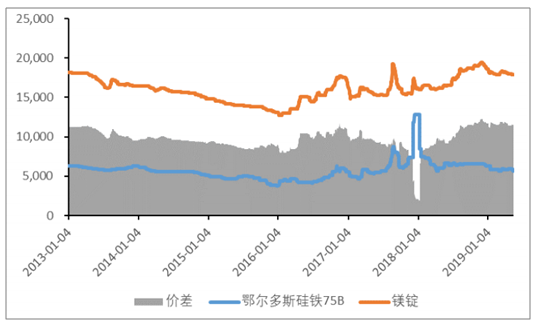

截止到2019年1月底,中国镁粉生产商的镁锭原料库存同比下滑35.5%至1600吨,镁合金生产商的镁锭库存也同比下滑1.3%至1630吨,整体镁锭现货库存处于低位。更重要的是,叠加内蒙古、神木县煤矿矿难事件,导致原煤生产受限等因素,镁行业供需改善明显,镁价持续维持高位。

镁行业供需改善带动镁价维持高位

数据来源:公开资料整理

相关报告:智研咨询发布的《2019-2025年中国镁合金行业市场深度研究及投资战略咨询报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国汽车用镁合金行业市场运行格局及战略咨询研究报告

《2026-2032年中国汽车用镁合金行业市场运行格局及战略咨询研究报告》共十四章,包含2026-2032年中国汽车用镁合金行业投资机会与风险分析,2026-2032年中国汽车用镁合金行业投资战略研究,研究结论及投资建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![研判2026!中国镁合金行业产业链、产量、价格、重点企业及发展趋势分析:多重驱动加速镁合金规模化转型,良性循环夯实产业强国基础[图]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)