摘要:

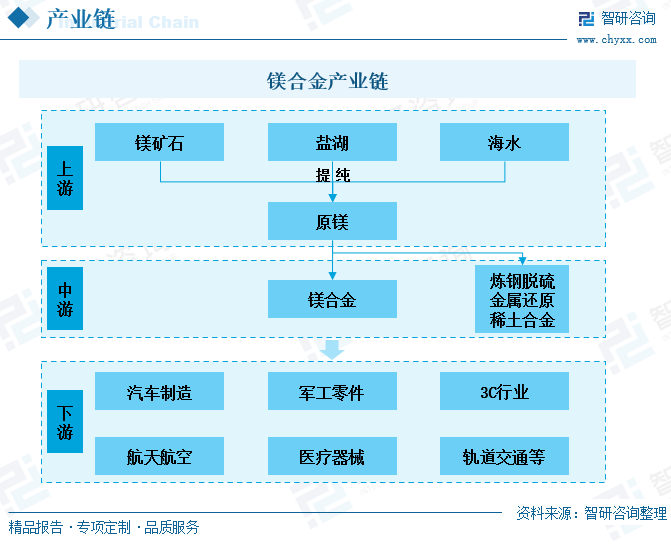

一、产业链:全球镁矿资源丰富,汽车轻量化发展拉动镁合金需求持续增长

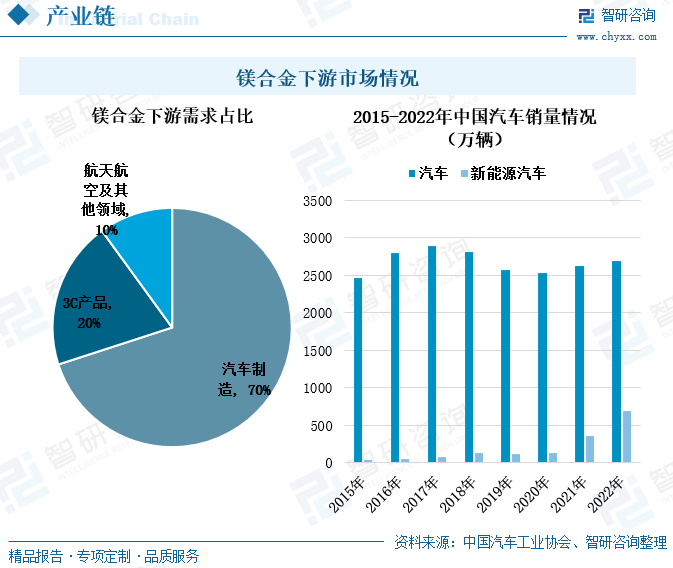

根据美国地质局的数据,仅全球已查明的菱镁矿的储量就已经达到130亿吨,而镁金属还可以从海水、天然卤水、白云石,蛇纹石和其他矿物中进行提纯获得。因此,在世界范围内,金属镁的储量十分丰富。目前,镁合金最主要的下游应用领域是汽车的生产与制造,约七成的镁合金都用于汽车制造。镁合金之所以广泛应用于汽车制造中主要是由于其密度小、质量轻且强度高,能在不降低汽车质量的同时减轻汽车重量。节能减排将会推动汽车轻量化发展的进程,继而拉动镁合金材料的需求上涨。

二、产业现状:镁合金产量稳定增长,出口需求旺盛

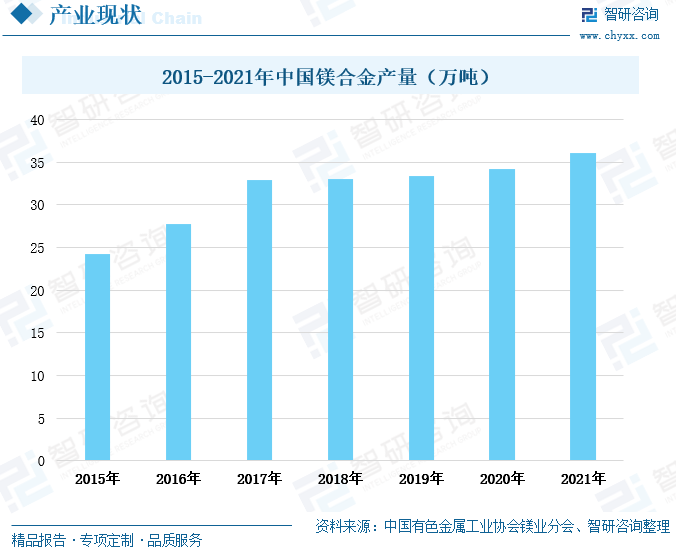

在我国汽车行业轻量化持续发展的带动下,2015年至2021年,我国镁合金产量保持稳定增长的态势。2021年,我国镁均价持续上涨,到2022年中旬,我国镁均价才逐渐回落。2021年,我国镁均价暴涨主要是由于受到环保政策的影响,镁生产企业被限产,使得市场供应减少,推动价格飞速上涨。虽然我国的镁矿储量排在世界第二位,但我国的金属镁产量排在世界首位。2022年,我国金属镁产量占世界金属镁产量的88%,因此我国的金属镁相关产品出口远高于进口。2022年我国镁合金出口数量和出口均价快速上涨。

三、企业分析:云海金属镁合金营收增多,毛利率快速攀升

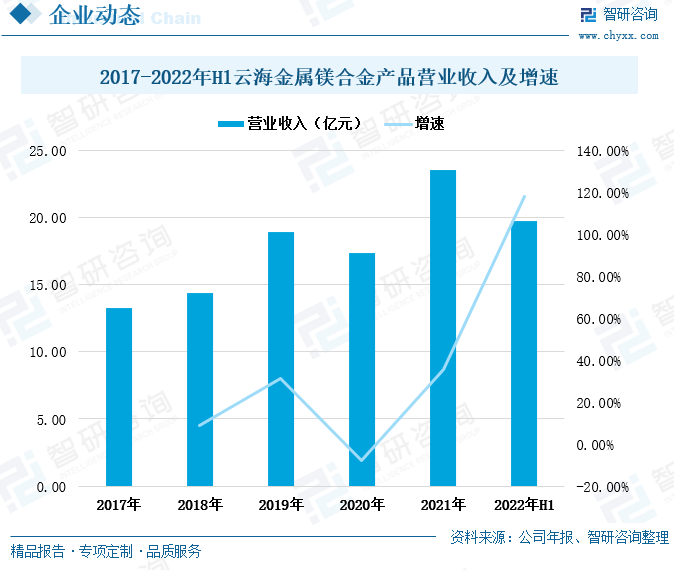

云海金属是镁行业龙头企业,其已具有从矿石开采到原镁、镁合金冶炼及镁合金深加工、镁合金回收的完整镁产业链。除2020年外,云海金属的镁合金产品营业收入在2017年至2021年整体保持上涨趋势。2021年和2022年上半年,云海金属的镁合金产品毛利率增速明显加快。云海金属镁合金产品的毛利率大幅上涨主要是由于镁合金下游需求旺盛,镁价格持续上涨。

四、发展趋势:镁合金需求增多,贸易顺差持续加大

全球气候问题持续加剧,低碳环保成为世界经济发展的重要命题。镁合金密度小,质量轻,同时镁合金具有较高的强度,在减少汽车质量的同时并不会使汽车零部件的强度下降。因此,镁合金是生产轻量化汽车零部件的主要原材料,随着汽车产销量的持续增长以及汽车轻量化的发展需求,镁合金的需求量将持续增长。随着欧美国家禁售燃油车的时间表越来越近,欧美市场的新能源汽车需求量也将快速增加,继而欧美市场对镁合金的需求量也将快速增多。我国作为镁合金的主要生产大国和出口大国,其在欧美市场的镁合金出口需求将持续增多。

关键词:镁合金 产业链 产业现状 企业分析 发展趋势

一、产业链:全球镁矿资源丰富,汽车轻量化发展拉动镁合金需求持续增长

镁合金是以镁为基础加入其他元素组成的合金。镁合金的密度较小,强度高,弹性模量大,散热好,消震性好,镁合金能承受的冲击载荷能力比铝合金大,并且镁合金具有良好的耐腐蚀性能。镁合金主要由原镁加工冶炼而成,原镁在地球中的储量比较丰富,除了镁矿石中可以提取出原镁外,在盐湖和海水中也储存着大量的原镁,经过提纯便可得到。镁合金最主要的应用领域是汽车制造,其次在航空、航天、化工、火箭等工业部门也得到广泛应用。

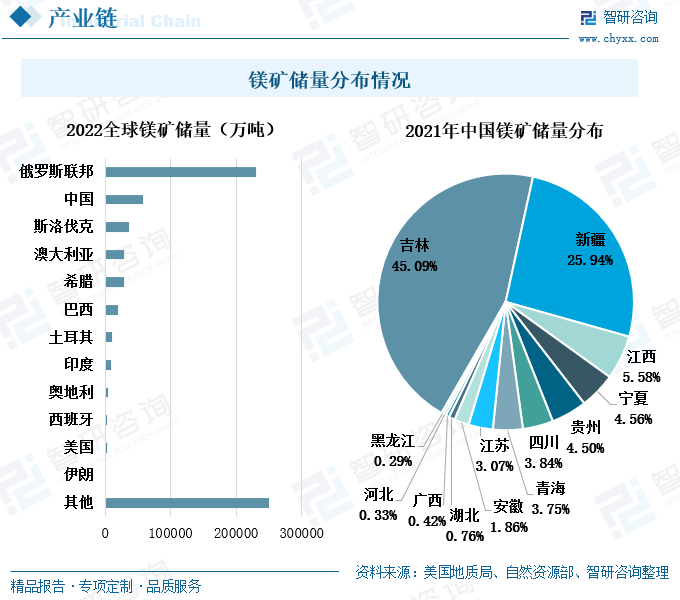

根据美国地质局的数据,仅全球已查明的菱镁矿的储量就已经达到130亿吨,而镁金属还可以从海水、天然卤水、白云石,蛇纹石和其他矿物中进行提纯获得。因此,在世界范围内,金属镁的储量十分丰富。2022年,全球镁矿储量排在首位的是俄罗斯联邦,高达23亿吨。而中国的镁矿储量在世界上排名第二,为5.8亿吨。我国镁矿储量集中分布在北方,2021年吉林的镁矿储量占到全国镁矿储量的45.09%,其次是新疆,其镁矿储量占比为25.94%。仅吉林和新疆两个省份的镁矿储量就占了全国总储量的七成以上。

目前,镁合金最主要的下游应用领域是汽车的生产与制造,约七成的镁合金都用于汽车制造。镁合金之所以广泛应用于汽车制造中主要是由于其密度小、质量轻且强度高,能在不降低汽车质量的同时减轻汽车重量。据预测,车重每减少100克,燃油车的百公里油耗可减少0.3-0.6升;车重每减少50%,二氧化碳排放量能减少13%;整车质量降低10%,燃油效率可提高6-8%。因此节能减排将会推动汽车轻量化发展的进程,继而拉动镁合金材料的需求上涨。同时,近年来全球新能源汽车火热发展,新能源汽车的投资持续加大,许多新能源汽车车企都使用铝、镁轻质合金部件减重以提升其续航里程。2021年,我国的汽车销量止跌回升,并在2022年继续上涨至2686.4万辆,而我国的新能源汽车销量从2015年至2022年持续上涨,尤其从2021年开始,新能源汽车的销量增速加快。汽车轻量化是未来汽车制造的必然趋势,汽车市场需求火热也必将拉动镁合金需求量持续上涨。

相关报告:智研咨询发布的《中国镁合金行业市场发展潜力及投资风险预测报告》

二、产业现状:镁合金产量稳定增长,出口需求旺盛

在我国汽车行业轻量化持续发展的带动下,2015年至2021年,我国镁合金产量保持稳定增长的态势。2021年,我国镁合金产量为36.05万吨,较上一年度增长了5.35%。2017年,我国镁合金的产量增速最快,产量为32.9万吨,增速达18.35%。

2021年,我国镁均价持续上涨,到2021年年底我国镁均价上涨至每吨超7000美元,较2021年年初的均价增长了两倍之多。到2022年中旬,我国镁均价才逐渐回落,到2022年9月,回落到每吨3600美元左右,并稳定在这一价格水平。2021年,我国镁均价暴涨主要是由于受到环保政策的影响,镁生产企业被限产,使得市场供应减少,推动价格飞速上涨,到2022年,政策逐步放宽,镁生产企业恢复生产,镁均价才逐渐回落。

虽然我国的镁矿储量排在世界第二位,但我国的金属镁产量排在世界首位。根据美国地质局的数据,2022年,我国金属镁产量为90万吨,占世界金属镁产量的88%,因此我国的金属镁相关产品出口远高于进口。2017年至2020年,我国镁合金的出口数量呈现出弱势下跌的状况,到2021年便逐渐回升,2022年我国镁合金出口数量快速上涨,出口了13.72万吨镁合金。另外,2021年开始,我国镁合金的出口均价快速上涨,2022年我国镁合金出口均价上涨至每吨5636.44美元,较上一年增长了1752.75美元。

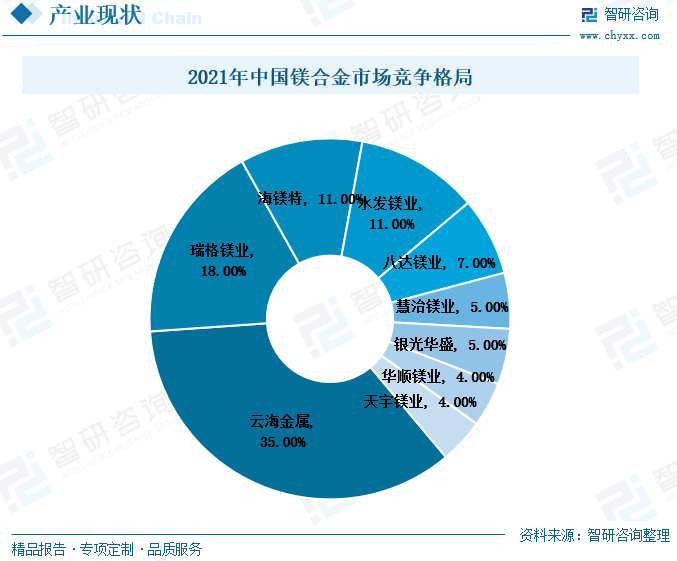

我国镁合金市场集中度较高,云海金属是我国镁合金行业的龙头企业,其市场份额占比超过三成。其次是瑞格镁业、海镁特和水发镁业,其市场份额占比均高于10%。云海金属的主营业务是镁、铝轻质合金材料及其挤压、压铸等深加工业务,主要应用于汽车轻量化和消费电子等领域。

三、企业分析:云海金属镁合金营收增多,毛利率快速攀升

云海金属是镁行业龙头企业,其已具有从矿石开采到原镁、镁合金冶炼及镁合金深加工、镁合金回收的完整镁产业链。截至2021年年底,云海金属已拥有20万吨镁合金产能,占国内市场份额的35%。除2020年外,云海金属的镁合金产品营业收入在2017年至2021年整体保持上涨趋势,2022年上半年,云海金属的镁合金产品营业收入为19.74亿元,较上一年度同期增长了118.23%,增速大幅加快。

除2020年外,云海金属的镁合金产品毛利率整体呈上涨的趋势,尤其在2021年和2022年上半年,云海金属的镁合金产品毛利率增速明显加快,2022年上半年,云海金属的镁合金产品毛利率攀升至40.93%。云海金属镁合金产品的毛利率大幅上涨主要是由于镁合金下游需求旺盛,镁价格持续上涨。而云海金属已具备完整的镁产业链,拥有镁矿开采权,在镁价持续上涨的背景下,仍能将生产成本控制在稳定的水平,使得镁合金毛利率快速攀升。

四、发展趋势:镁合金需求增多,贸易顺差持续加大

1、汽车轻量化发展,镁合金需求增多

全球气候问题持续加剧,低碳环保成为世界经济发展的重要命题。汽车行业是二氧化碳排放的重点行业,因此汽车行业也成为了节能低碳发展中重点关注的行业。出于环保和节能的需要,汽车的轻量化发展逐渐成为全球汽车行业发展的大势所趋。因此汽车质量的减少,燃油效率将有所提高,二氧化碳的排放量也将减少。而镁合金密度小,质量轻,同时镁合金具有较高的强度,在减少汽车质量的同时并不会使汽车零部件的强度下降。因此,镁合金是生产轻量化汽车零部件的主要原材料,随着汽车产销量的持续增长以及汽车轻量化的发展需求,镁合金的需求量将持续增长。

2、欧美禁售燃油车时间表趋近,我国镁合金出口需求持续增多

2022年,欧美部分国家陆续发布了禁售燃油车的时间表,欧盟宣布将于2035年禁售燃油车,美国也宣布在2035年前停止采购燃油车。新能源汽车的市场占有率将持续上涨,或将成为未来汽车市场的主要销售车型。而消费者在选购新能源汽车时,最主要考虑的一点就是续航里程问题。汽车质量对新能源汽车的续航里程产生较大的影响,因此未来新能源汽车领域的轻量化将快速发展。随着欧美国家禁售燃油车的时间表越来越近,欧美市场的新能源汽车需求量也将快速增加,继而欧美市场对镁合金的需求量也将快速增多。我国作为镁合金的主要生产大国和出口大国,其在欧美市场的镁合金出口需求将持续增多。

以上数据及信息可参考智研咨询(www.chyxx.com)发布的《中国镁合金行业市场发展潜力及投资风险预测报告》。智研咨询是中国领先产业咨询机构,提供深度产业研究报告、商业计划书、可行性研究报告及定制服务等一站式产业咨询服务。您可以关注【智研咨询】公众号,每天及时掌握更多行业动态。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国镁合金行业市场发展潜力及投资风险预测报告

《2026-2032年中国镁合金行业市场发展潜力及投资风险预测报告》共八章,包含中国镁合金产品应用市场分析,中国镁合金行业领先个案分析,中国镁合金行业投资战略分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![研判2026!中国镁合金行业产业链、产量、价格、重点企业及发展趋势分析:多重驱动加速镁合金规模化转型,良性循环夯实产业强国基础[图]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)