一、供给

三年去产能8.1亿吨,去产能任务基本完成,产能利用率大幅提升,由2016年的59.5%提高到2018年的70.6%;能源局公布18年生产产能35.3亿吨,同比增长1.94亿吨;截至5月底批复29座煤矿,核增1.5亿吨;18年达到36.8亿吨,增长1.6亿吨;19年1-5月生产14.2亿吨,同比增长0.2亿吨;产能结构:平均产能进一步提高,由2017年的85万吨/年,提高到18年的92万吨/年;产能向西北地区转移:18年晋陕蒙新占比74.3%;19年1-4月,占比提高到75.1%。

去产能基本完成(亿吨、%)

时间 | 任务 | 实际 | 产能利用率 |

2016 | 2.5 | 2.9 | 59.5 |

2017 | 1.5 | 2.5 | 68.2 |

2018 | 1.5 | 2.7 | 70.6 |

总计 | 5.5 | 8.1 | - |

数据来源:公开资料整理

2019年新增核准煤矿

1-5月核准煤矿 | 1000万吨/年及以上 | 500-1000万吨/年 | 500万吨/年以下 |

数量(座) | 8 | 9 | 12 |

产能(万吨/年) | 9300 | 5600 | 3130 |

数据来源:公开资料整理

产能结构优化,进一步向西部集中

指标 | 19年1-4月 | 18年 | 17年 |

平均产能(万吨/年) | - | 92 | 85 |

全国煤矿数量(处) | - | 5800 | 6794 |

千万吨级煤矿(生产)(处) | - | 42 | 36 |

千万吨级煤矿(在建)(处) | - | 37 | 34 |

晋陕蒙新四省(区)占比(%) | 75.1 | 74.3 | 72.5 |

数据来源:公开资料整理

2018年四季度以来,发生三次重大事故,一次较大事故。其中,山东、吉林属于冲击地压类。2018年陕西省原煤产量6.23亿吨,占全国比重为16.9%,其中榆林市4.56亿吨,占全国比重为12.4%。据能源局公告,陕西省和榆林市合法有效产能分别为4.99亿吨、3.60亿吨。2019年1-5月,榆林事故造成陕西原煤产量同比减少14%。陕西省违法违规生产现象较为严重,预计全年受安全检查影响较大。另外吉林、山东等同比分别下降23%、7%。

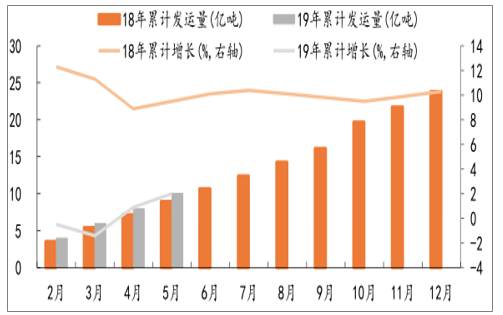

到2020年,铁路煤炭运量达到28.1亿吨,较2017年增运6.5亿吨。18年运输23.81亿吨。19年1-5月铁路煤炭运输增速放缓至2%。为响应降成本和完成货运目标,铁总提出降铁路运费,取消翻卸车作业服务费等6项杂费,降低货车延期占用费等4项收费标准。4月26日,西安铁路局对管内各站发往除成都局、昆明局之外的其他到局整车煤炭运费价差系数原上浮10%的政策取消。榆林几个站台发往曹妃甸港口铁路运费下调(幅度20%-30%)。5月5日,河南已经放开地方铁路货运价格,鼓励地方铁路大宗货物运输由双方协商定价。

2019年铁路煤炭运量增速显著放缓

数据来源:公开资料整理

铁路扩充运力重点和目标

着力点 | 扩充煤炭外运通道能力 |

重点 | 六线大秦、唐呼、侯月、瓦日、宁西、兰渝 |

六区域山西、陕西、内蒙古、新疆、沿海、沿江 | |

目标 (2020年) | 唐呼线、瓦日线、蒙华运量1.5、1、2亿吨 |

运量达到28.1亿吨,较17年增运6.5亿吨,提高15个 百分点 |

数据来源:公开资料整理

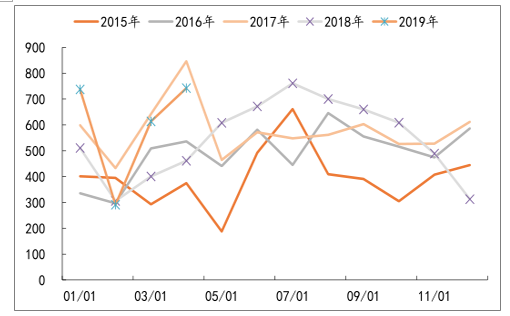

2018年全国进口煤炭2.81亿吨,同比增长3.9%。19年1-5月份,进口煤炭1.27亿吨,同比增长5.6%。动力煤降、焦煤增:19年1-4月,动力煤进口7608万吨(同比下降6%),炼焦煤进口2385万吨(同比增长42%)。“进口通关缓慢问题”或将延续:国内煤炭供给保持增长,需求整体偏弱,电厂库存高位,如果价格大幅下降,煤炭进口或进一步限制。

2015-2019.1-4动力煤进口同比下降(万吨)

数据来源:公开资料整理

2015-2019.1-4炼焦煤进口同比大幅增长(万吨)

数据来源:公开资料整理

社会总库存有所下降:18年年底略有升高;19年受安全事故影响,库存有所下降。动力煤库存下降较多,焦煤库存相对平稳。动力煤库存结构向电厂集中:18年煤矿库存一直处于下降趋势;电厂库存随季节高位震荡。预计库存进一步向电厂集中。焦煤库存结构平稳:18年底社会总库存处于高位,19年快速下降;焦化厂和煤矿库存平稳。

二、需求

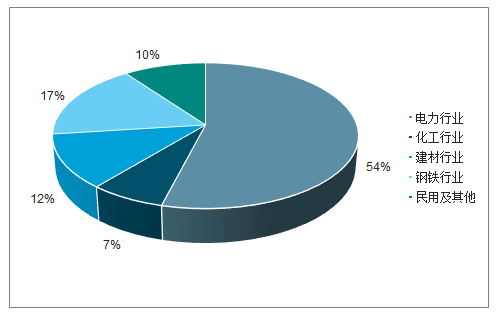

煤炭消费进一步向电力集中:四大行业电力、化工、钢铁、建材,电力行业用煤占比由17年的52%提高到18年的54%。19年电力增速下降,钢铁建材用煤增长较快:1-4月份,煤炭消费增速下降(1.3%),主要因为电力行业用煤增速下降(0.7%);建材、钢铁用煤分别增长3.4%、7.4%。

2018年商品煤消费结构

数据来源:公开资料整理

2019年1-4月商品煤消费总量增速下降(亿吨,%)

电力行业 | 化工行业 | 建材行业 | 钢铁行业 | 商品煤消费总量 | |||||

消费量 | 增长率 | 消费量 | 增长率 | 消费量 | 增长率 | 消费量 | 增长率 | 消费量 | 增长率 |

7.3 | 0.7 | 0.96 | 1.5 | 1.3 | 3.4 | 2.2 | 7.4 | 13.1 | 1.3 |

数据来源:公开资料整理

电煤消费增速下降主要因为社会用电量增速下降,同时核电、水电等保持高增速;钢铁行业用煤增速提高主要因为焦化、高炉开工率提升,下游需求旺盛。

煤炭需求大幅下降。受国外贸易保护、国内房地产下行等因素影响,可能出现煤炭消费端电力、钢铁、建材、化工等用煤需求低迷导致煤炭消费量和煤价出现大幅下降。煤炭产能大量释放。随着煤炭行业产能优化推进,可能出现煤炭产能释放超过预期,导致供应大于需求,造成煤价较大幅度下跌,影响煤企利润。新能源对煤炭替代。太阳能、风能、天然气以及其他低成本、低排放新能源技术出现替代煤炭部分需求,导致煤炭需求下降,煤炭开发利用不及预期。

相关报告:智研咨询发布的《2019-2025年中国煤炭行业市场发展态势及发展趋势研究报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

中国煤炭产业全景调研及未来发展趋势研判报告(2026版)

《中国煤炭产业全景调研及未来发展趋势研判报告(2025版)》共九章,包含2026-2032年煤炭行业发展前景预测分析,2026-2032年中国煤炭行业投资分析,2026-2032年中国煤炭行业发展策略及投资建议分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询