中国作为世界工厂对半导体产品需求巨大。我国的电子信息产业规模宏大,2018年我国规模以上电子信息产业总规模达到20.9万亿元,产量已经达到全球第一。电视机、电脑、手机、平板等电子产品的主要生产基地位于大陆。同时,随着大陆终端品牌厂商的崛起,大陆自有品牌厂商对半导体产品的需求量大增。根据调查数据显示,2018年全球前十大半导体芯片采购商,大陆企业占4席,成为仅次于美国的全球第二大半导体客户。

2018年全球前十大芯片采购商

公司 | 2018年IC采购额(百 万美元) | 2018年市占率 | 同比增速 |

三星电子 | 43421 | 9.1% | 7.5% |

苹果 | 41883 | 8.8% | 7.9% |

华为 | 21131 | 4.4% | 45.2% |

戴尔 | 19799 | 4.2% | 26.9% |

联想 | 17658 | 3.7% | 16.4% |

步步高电子 | 13720 | 2.9% | 17.5% |

惠普公司 | 11584 | 2.4% | 9.0% |

金士顿 | 7843 | 1.6% | 48.7% |

惠普企业 | 7372 | 1.5% | 12.7% |

小米 | 7103 | 1.5% | 62.8% |

数据来源:公开资料整理

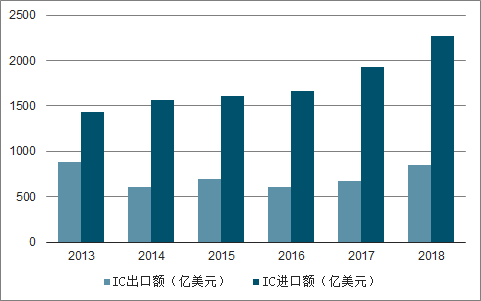

我国半导体芯片自给率较低,IC产业进出口逆差巨大。我国集成电路市场需求近全球33%,但本土企业产值却不达7%,自给率尚不足22%,2018年我国IC进出口逆差达2274亿美元,市场空间巨大。

2013-2018年我国IC进出口额

数据来源:公开资料整理

一、政策

国家政策持续支持集成电路产业发展。国家大力支持集成电路的国产化发展:一方面出台政策对半导体公司税收进行减免,另一方面成立国家集成电路基金对企业投资。自2014年以来集成电路产业政策密集发布。今年5月22日,财政部发布集成电路设计和软件产业企业所得税政策的公告。公告指出,依法成立且符合条件的集成电路设计企业和软件企业,在2018年12月31日前自获利年度起计算优惠期,第一年至第二年免征企业所得税,第三年至第五年按照25%的法定税率减半征收企业所得税,并享受至期满为止。

2019-2019年国家级集成电路产业政策汇总

时间 | 政策名称 |

2018年3月 | 关于集成电路生产企业有关企业所得税政策问题的通知 |

2018年4月 | 2018工业通信业标准化工作要点 |

2018年7月 | 扩大和升级信息消费三年行动计划(2018-2020) |

2019年5月 | 关于集成电路设计和软件产业企业所得税政策的公告 |

数据来源:公开资料整理

大基金二期规模有望超一期,有望拉动7千亿投资。2014年6月《国家集成电路产业发展推进纲要》的发布和国家集成电路产业投资基金的成立,使得集成电路产业已经形成国内各行业中最为完备的政策支持体系。大基金一期规模1387亿元,于2018年基本投资完毕,撬动5145亿元社会资金,带动作用明显。二期规模预计将超过大基金一期,据《中国证券报》报道二期拟募资规模在1500-2000亿元,若按照1:3.5的撬动比,可带动5250-7000亿元地方及社会资金,总计约7000-9000亿元。

二、存储

存储器市场空间广阔。根据调查数据显示,2018年全球半导体销售额接近4800亿美元,其中存储器销售额达1650亿美元,市场比重超过30%,在所有半导体品类中名列第一。

2013-2019年存储器市场储存占比

数据来源:公开资料整理

从市场规模来看,当下最主流的存储器是DRAM(2017年市场规模到达722亿美元)以及NANDFlash,这两者占据了所有半导体存储器规模的95%左右。其中,DRAM属易失性存储器:在外部电源切断后,存储器内的数据也随之消失,主要用于各类PC、服务器、工作站、智能手机的内部存储单元;Flash属于非易失性存储器:能够保持所存储的内容,主要应用于存储卡、U盘、SSD固态硬盘、移动终端的内部嵌入式存储器等。

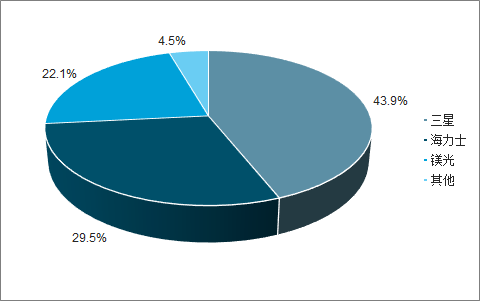

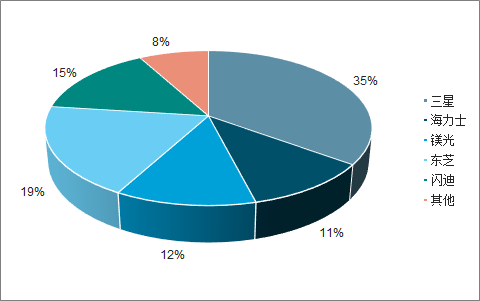

2018年DRAM市场前三份额的公司分别为韩国三星43.90%、海力士29.5%和美国镁光22.1%,三家合计市场份额达95%。前三分别为三星35%、日本东芝19%和闪迪15%。

Dram全球市场份额分布

数据来源:公开资料整理

FlashMemory全球市场份额分布

数据来源:公开资料整理

中国作为全球电子产品的制造基地,长期以来都是存储器产品最大的需求市场。存储器是未来物联网、大数据、云计算等新兴领域不可或缺的关键元件,因此存储器的自主可控对我国新一轮信息化进程的推进具有十分重要的战略意义。《国家集成电路产业产业发展推进纲要》、“制造2025”等系列政策的落实和大基金为首资本的大力投入,为国内存储器产业加速发展打下了良好的基础。

三、封测

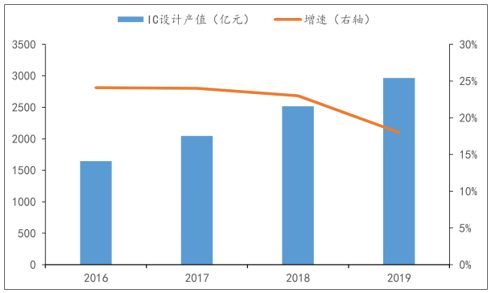

我国IC设计企业不断发展壮大。从企业数量上来看,我国IC设计企业从2014年的681家增长至2018年的1698家,5年增长2.5倍,达到历史新高度。从规模上来看,我国IC设计业产值已从2004年的82亿元增长至2017年的2046亿元,年复合增长率近30%,2017年我国IC设计产业以占全球11%的市场份额,并且又不断提升趋势。

我国IC设计产业产值

数据来源:公开资料整理

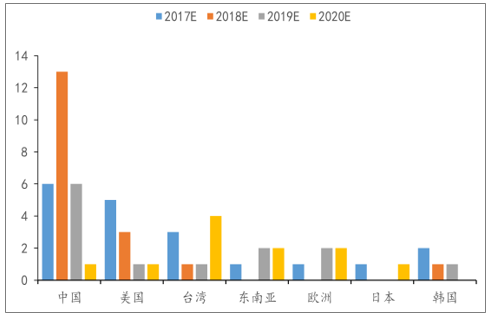

根据调查数据预测,2017~2020年全球将有62座新的晶圆厂投入营运。这62座晶圆厂中,7座是研发用的晶圆厂,而其他晶圆厂均是量产型厂房。以地理区来看,中国大陆2017~2020年将有26座新的晶圆厂投入营运,占新增晶圆厂的比重高达42%。而美国新增晶圆厂有10座,台湾有9座,均未达到大陆地区新增晶圆厂房数量的一半。

2017-2020全球新增晶圆厂集中在中国(座)

数据来源:公开资料整理

IC封测产业作为IC制造中最成熟的环节,国产替代机会到来。我国IC产业虽不断发展,但设计和制造环节仍差距明显,但封测环节已具备全球领先水平,位居全球前列。首先我国IC封测产业已具备较大规模,龙头企业已居第三,国内前三强市占率超20%。IC封测企业通过收购后,已获得最先进的技术和客户资源。在先进的SiP、BP、FC、Fanout封装技术方面,国内企业已具备实力和国际巨头均分订单。

四、化合物

宽带隙半导体是半导体材料的一个子类,它们具有比传统半导体材料Si更大的能带隙,通常在2到4个电子伏特(eV)之间。目前在理论有可能用于功率转换的宽带隙材料包括碳化硅(SiC),氮化镓(GaN)。相比于传统的Si器件,SiC/GaN材料具有更优异的电子特性,由此保证更高的击穿电压和更高的操作温度。理论上,宽带隙材料将使设计出的功率器件更高效,更微型化,重量更轻,甚至包括成本更低。

第三代半导体材料电子性能对比

数据来源:公开资料整理

考虑到未来电子产品,尤其是电动汽车、车用充电桩、5G射频等新兴应用领域,对于尺寸小型化、功率密度和高效率具有较大需求,预计到2025年宽带隙器件将增长至功率器件市场的12%,市场规模达50亿美元。

五、模拟

模拟电路应用广泛,价格稳定,市场波动小。模拟集成电路主要是指由电容、电阻、晶体管等组成的模拟电路集成在一起用来处理模拟或连续信号的集成电路。基于终端应用范围宽广的特性,模拟芯片市场不易受单一产业景气变动影响,因此价格波动远没有存储芯片和逻辑电路等数字芯片的变化大,市场波动幅度相对较小。某种意义上来说,模拟芯片是电子产业的晴雨表,基本代表了整个市场的发展状况。2017年,模拟芯片市场全年实现销售收入545亿美元,同比增长14.3%。

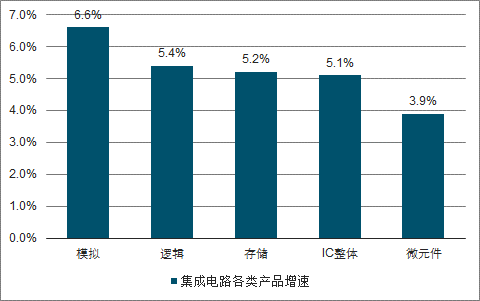

模拟芯片的销售量预计将在主要集成电路细分市场中增长最为强劲。预测,模拟电路市场将以6.6%的年复合增长率快速增长,2017年全球模拟芯片总销售额为545亿美元,预计到2022年,全球模拟芯片市场规模可达到748亿美元。据调查数据显示,在集成电路市场的四大产品类别:模拟、逻辑、存储和微元件中,未来五年模拟市场增速最高达到6.6%,而微元件市场仅为3.9%,整体集成电路市场年复合增长率为5.1%。

未来五年集成电路各类产品增速

数据来源:公开资料整理

2018年,汽车专用模拟市场预计将增长15%,成为增长最快的模拟类产品,这个增速在WSTS统计的33种集成电路产品分类中高居第三。自动驾驶、电动汽车市场增长以及越来越多的电子系统集成进汽车中驱动了汽车模拟器件的需求稳健增长。通信和消费应用仍然是信号转换模拟电路最大的应用市场。未来五年,预计有三年信号转换器件(模数转换器、混合信号器件等)市场将继续以两位数的速度快速增长。至于电源管理芯片市场部分,2018年的成长速度会稍微减缓,从2017年的12%降到8%。

六、分立器件

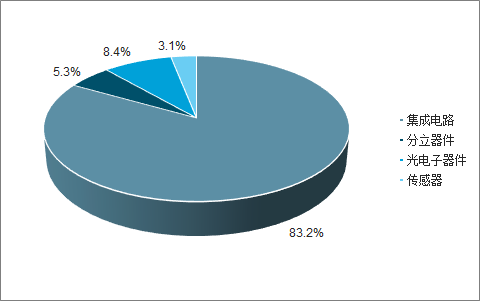

半导体分立器件属于半导体行业三大分支之一,以其为主导的电力电子技术,主要用以实现电能的处理与变换(或称功率半导体器件)。分立器件作为介于电子整机行业以及上游原材料行业之间的中间产品,是半导体产业的基础及核心领域之一。

半导体行业市场结构

数据来源:公开资料整理

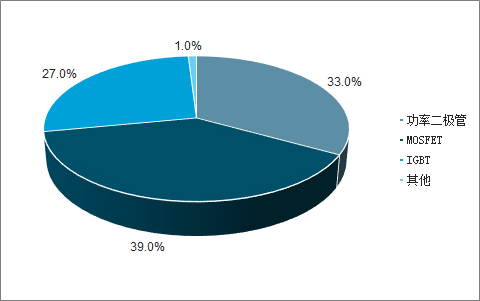

各类型分立器件市场份额

数据来源:公开资料整理

预计未来包括电动汽车、新能源在内的新兴应用将持续拉动功率器件的需求。汽车是功率器件的主要下游应用之一,电动化趋势下,汽车将新增大量与电池能源转换相关的功率半导体器件。据调查数据显示,传统单台燃油车的半导体用量为338美元,新能源电动汽车的半导体用量将达704美元,增幅达到108%。其中,功率器件在单台车的半导体用量占比将从传统燃油车的21%提升至新能源电动车的55%,即功率器件单车价值量有望从71美元提升至387美元,超过传统燃油车用量的5倍。

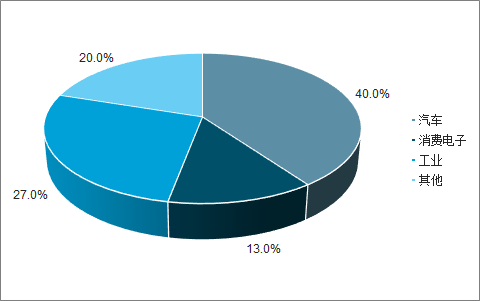

分立器件应用领域分布

数据来源:公开资料整理

当前国内分立器件厂商在部分中低端产品上已具备竞争实力,二极管相关器件的出口额近三年超过进口额,有望较先实现进口替代。同时,“中国制造2025”明确提出将先进轨道交通装备、节能与新能源汽车、电力装备、高档数控机床和机器人等列为突破发展的十大重点领域。功率半导体在以上重点领域具有关键性作用,亟需自主可控,战略地位突出。在政策和大基金为首的资本扶持下,国内功率半导体的国产化进程有望加速发展。

全球功率半导体厂商市场份额

数据来源:公开资料整理

相关报告:智研咨询发布的《2019-2025年中国半导体行业市场深度评估及市场前景预测报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国半导体先进封装行业市场全景评估及投资前景研判报告

《2026-2032年中国半导体先进封装行业市场全景评估及投资前景研判报告》共九章,包含全球及中国半导体先进封装企业案例解析,中国半导体先进封装行业政策环境及发展潜力,中国半导体先进封装行业投资策略及规划建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![研判2026!全球及中国半导体行业发展历程、产业链、市场规模、竞争格局及前景展望:下游需求回暖与产品结构升级,全球半导体规模将增至1.5万亿美元[图]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)