一、黄金发展

自1971年尼克松总统关闭黄金兑换窗口,取消黄金和美元的固定兑换比价后,黄金价格才开始真正浮动。普遍意义上,我们认为黄金具有货币属性、抗通胀属性和避险属性,三种属性的重要性依次下降。避险属性短期是有效的,但长期无效;抗通胀属性长期是有效的,短期是无效的。

1990-2018年金价和VIX:短期有效,长期无效

数据来源:公开资料整理

黄金的货币金融属性在两轮黄金超级大牛市中占据主导地位:1970至1980年的牛市起点是美元与黄金脱钩,黄金对冲了美元;1999至2011年的牛市起点是欧元诞生,欧元一定程度上在信用方面对冲了美元。

不管是70年代,还是21世纪初,当美国政府有意引导弱势美元的时候,美元贬值的预期即会引导热钱流出美国,最终引发美元贬值的自我实现。美元资金出逃导致美国国内货币需求下降,但美元供给并没有随之减少,最终伴随美元贬值的是大规模通胀或资产泡沫,并反作用于美国经济自身。

如70年代对应的就是全球高通胀的环境。日、德等国为了防止本币过度升值,纷纷以国内基础货币购买美元,结果导致世界范围内恶性通胀;21世纪虽通胀看似“消失”,CPI很低,但商品价格和房价确确实实经历了一轮泡沫。经济全球化对制造产品的价格产生了巨大的向下压力,制造业转移至以中国、印度、韩国、马来西亚等为代表的低成本国家。

美元信用不稳定是黄金走牛的决定因素,但倾向于认为这仅是表象。美元作为全球货币霸主,是美国国力外在表征的形式,因此金价是美国国力强弱的反向指标,是美国与非美经济体的相对强弱的反向指标。而美元信用稳定与否、货币宽松与否、美元贬值与否、是否伴随通胀或资产泡沫则是伴随美国经济相对强弱的表象。

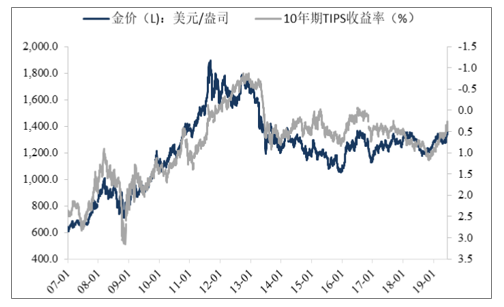

在黄金货币属性黯淡,金价没有明显的趋势性大机会之时,通胀保值国债(TIPS,TreasuryInflation-ProtectedSecurities)收益率代表了剔除通胀的真实收益率,与金价有着明显的反向关系。其背后的经济解释是,TIPS作为抗通胀品种,与黄金有天然替代关系,TIPS收益率即为持有黄金的机会成本。

TSIPS收益率与金价存在反向关系

数据来源:公开资料整理

全球经济金融形势面临较大的不确定性,当前全球正处于百年未见的“弱需求+高债务+低利率+财富分配高度不均”组合。目前全球所处的经济增长低迷阶段位于历史低点;高政府债务和历史性低利率水平意味着货币、财政政策刺激空间有限;受累于经贸摩擦“长期化”拖累经济增长的背景下,全球央行难以摆脱对宽松政策的依赖。美国历史上的贫富差距最大时期为20世纪30年代的民粹主义时代,现阶段已经超越当时水平,激发民粹主义情绪上升、矛盾加剧。

当前美联储既有的降息空间大幅低于足以托底经济的降息幅度,悲观假设下如果未来美国经济出现衰退压力,则意味着量化宽松政策可能卷土重来,但贫富差距和民粹主义可能进一步被激化,最终宽松“无解”。如此,黄金作为唯一的超主权信用货币,未来数年对冲美元主导的货币体系的不稳定风险,黄金的配置需求仍将凸显。

二、黄金供应量

全球黄金资源分布较为分散,据调查数据显示,截至2018年底,全球黄金储量共有5.4万吨。其中,澳洲是全球黄金储量最大的国家,约有9800吨;其次是南非,黄金储量为6000吨,约占11.1%。

2018年全球主要国家和地区黄金储量

数据来源:公开资料整理

2013-2018年全球黄金供应量及增速

数据来源:公开资料整理

全球黄金资源经过多年的开采,目前金矿山的发现数量有所减少,金矿品位逐渐降低,生产成本逐渐增加。2018年全球黄金总开采量为3346.8吨,其中中国是最大金矿生产国,占全球黄金开采总量的12.0%。

2018年全球主要国家和地区黄金开采量占比

数据来源:公开资料整理

三、黄金需求端

由于黄金同时兼备商品属性、货币属性和金融属性,黄金不同于一般的矿产品,需求主要有金饰需求、私人及机构投资需求、技术应用需求及中央银行黄金储备管理需求。其中以金饰需求占比最大,技术应用需求主要应用于电子业、牙医业和其他。

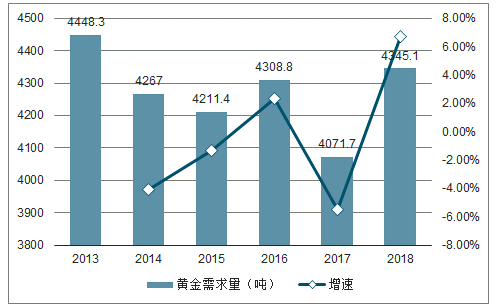

2018年,受全球政治不确定性等因素影响,黄金需求量出现上涨,达到4345.1吨,同比增速6.71%。其中,金饰需求量为2000.0吨,占总需求量的60.6%;其次是投资需求,约为1159.1吨;技术应用需求、央行储备需求分别为334.6吨、651.5吨。

2013-2018年全球黄金需求量及增速

数据来源:公开资料整理

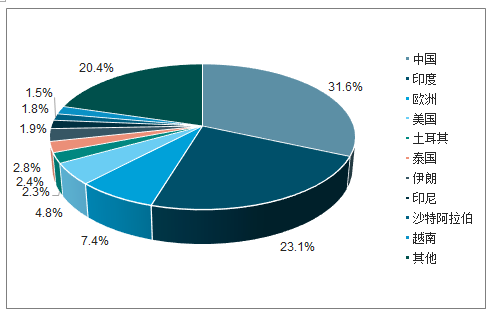

2018年,全球黄金消费者需求量为3290.1吨,中国占比超过三成,达31.6%;印度其次,占比23.1%;欧洲排在第三,需求量占比为7.4%

2018年全球主要国家和地区黄金消费者需求量占比

数据来源:公开资料整理

四、趋势

供给趋势来看,黄金在地壳中的丰度很低,为贵金属中最低的。由于黄金资源的稀缺性导致在全球范围内,黄金需求一直受到黄金供给的限制。黄金的生产主要受到资源禀赋、开采条件、技术进度等因素的影响。目前全球黄金供给国仍为黄金资源丰富的国家,但是金矿床发现数量减少,矿床品位降低,未来全球黄金产量增长缓慢或已达到产量峰值。

需求趋势来看,全球黄金消费国已经呈现出由西方向东方转移的趋势,欧美地区的消费量下降,而东亚和印度次大陆的消费量呈增长趋势。这一方面是基于中国和印度源远流长的黄金文化,另一方面得益于中国和印度经济的发展。未来随着亚太地区经济的发展,中产阶级的大量增加,中国和印度仍将是全球黄金主要消费国。

相关报告:智研咨询发布的《2019-2025年中国黄金行业市场供需预测及发展前景预测报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国黄金行业发展模式分析及未来前景规划报告

《2026-2032年中国黄金行业发展模式分析及未来前景规划报告》共十三章, 包含2021-2025年黄金首饰行业分析,重点企业经营状况分析,中国黄金行业的投资潜力及前景分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2026年中国黄金行业发展全景分析(附产业链、产销量、销售结构、上市企业、竞争梯队、企业销售额):投资属性已成为国内黄金市场的核心主导[图]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)