一、基本情况

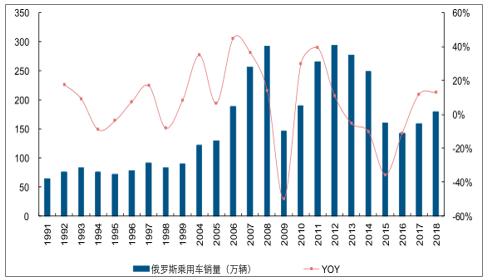

俄罗斯乘用车体量位于150-300万辆之间。俄罗斯是东欧地区最大汽车生产与消费国,巅峰时期销量占东欧地区比重达到60%(2012年)。从过去十年体量来看,俄罗斯乘用车销量基本在150-300万辆之间波动。2018年销量约180万辆,同比增长12.8%。

俄罗斯乘用车销量基本位于150-300万辆之间

数据来源:公开资料整理

俄罗斯乘用车销量与经济状况、汇率紧密相关。俄罗斯乘用车销量自2012年取得历史销量高峰294万辆,随后GDP增速逐渐下降,销量也随之下滑;2015年俄罗斯乘用车市场受到重挫,当年销量仅有160万辆,同比下滑36%,同期GDP也陷入明显负增长,增速为-2.5%。

俄罗斯乘用车市场受到重挫与卢布汇率紧密相关,2014年年末以来受到西方经济体制裁影响,俄罗斯卢布大幅贬值,兑美元汇率由2014年初的35:1贬至2016年年初的75:1,贬值幅度翻倍。由于俄罗斯车市当中有相当部分来自进口,同时在俄罗斯生产车辆的零部件大多来自进口,卢布贬值造成进口成本抬升,进而使得以卢布计价的车价明显上升,抑制了汽车消费。2017年以来随着卢布贬值态势缓和,俄罗斯乘用车销量开始缓慢回升。

俄罗斯乘用车销量与GDP增速紧密相关

数据来源:公开资料整理

俄罗斯乘用车千人保有量约324辆,逐年递增。截至2018年,俄罗斯千人乘用车保有量约324辆,2012-2018年每年仍然处于递增状态。

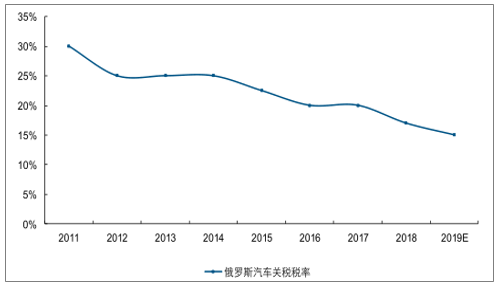

俄罗斯进口车销量占比已逐年降低至较低水平。俄罗斯进口车在2009年前占据主导地位,占比一度超过45%。2012年以来,进口车销量占比持续降低,2018年全年进口车销量约30万辆,占乘用车销量比重降至17%左右。俄罗斯进口车销量比重下降主要受两点影响:1)卢布贬值造成进口车吸引力降低。2014年以来卢布大幅贬值,进口车价格大幅抬升,抑制了进口消费。2)征收回收费变相提高进口车成本。虽然俄罗斯在2012年加入WTO后根据协定梯级降低汽车进口关税(2018年关税税率已由30%降至17%,2019年将进一步降至15%),但俄罗斯采取征收回收费(Utilizationfee)的方式来减少车市全球化的冲击。回收费按排量不同有所区别,占车价比重可接近10%。俄罗斯自2014年起对所有车企(包括本土整车厂)征收回收费,但在本土生产的车企在满足一定回收标准后可获得回收费豁免或一定补助,因而回收费实际变相提高了进口车成本。

外国品牌在俄罗斯加大本地生产力度,本地产外国品牌比重持续提升,到2018年达到了57%,成为俄罗斯市场的主体。

在俄罗斯生产的外国品牌逐渐占据主体

数据来源:公开资料整理

2011-2019年俄罗斯汽车关税税率

数据来源:公开资料整理

俄罗斯对车企征收汽车回收费标准一览(卢布)

能源类型 | 回收费 |

电动车 | 33000 |

按排量 | - |

小于1L | 33000 |

1-2L | 84000 |

2-3L | 126000 |

3-3.5L | 114600 |

大于3.5L | 181600 |

数据来源:公开资料整理

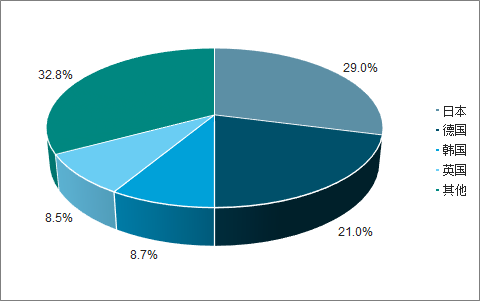

俄罗斯进口国主要是日德韩英。俄罗斯进口车主要来自日本、德国、韩国、英国,四个国家占总进口比重超过65%,其中日本为最大进口国,进口占比约29%。

俄罗斯进口国主要是日本、德国、韩国、英国

数据来源:公开资料整理

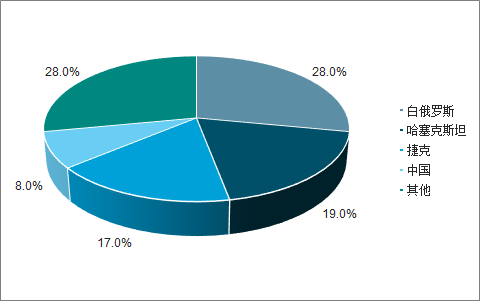

俄罗斯出口体量较小。俄罗斯汽车对外输出较少,2018年出口总量约11万辆,占国内生产总量比重仅有6%左右。

因此,从出口国家来看,俄罗斯主要出口至白俄罗斯、哈萨克斯坦、捷克、中国等,四个国家出口占比超过70%,其中白俄罗斯为最大出口国,占比约28%。

俄罗斯出口国主要是白俄罗斯、哈萨克斯坦、捷克等

数据来源:公开资料整理

二、市场格局

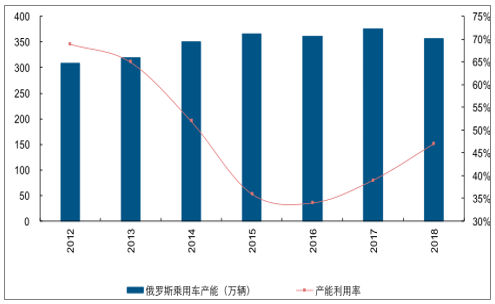

俄罗斯车市产能严重过剩,行业加速整合。2012年俄罗斯乘用车销量爬至历史顶峰,车企对未来持乐观态度,逐渐加大在俄罗斯产能投放,产能由2012年的309万辆提升至2015年的367万辆。随着俄罗斯车市遇冷,车企产能利用率骤降,最低点2016年仅有34%,相比2012年的69%大幅降低。2017年以来随着车市略有回暖以及2018年部分车企关厂,产能利用率逐渐回升到了47%,但仍然处于非常低的水平。产能过剩下,车企之间竞争激烈,行业进入快速整合期,从品牌CR10来看,2014-2018年集中度已从66%提升到78%,并且在2015-2016年市场急速下行期间提升尤为明显。产能利用率的低位或使未来有更多车企面临退出困境,行业有望进一步整合。

俄罗斯近年产能利用率不到50%

数据来源:公开资料整理

不同品牌派系竞争分散。虽然俄罗斯行业竞争激烈,但不同品牌派系之间竞争较为分散。从均价角度来看,俄罗斯自主品牌、外国国产品牌、进口品牌价格呈明显阶梯状分布且阶梯落差较大,三种品牌均价分别为63、116、351万卢布(分别对应6.6、12.3、37.1万元人民币),分别占据低、中、高端市场。

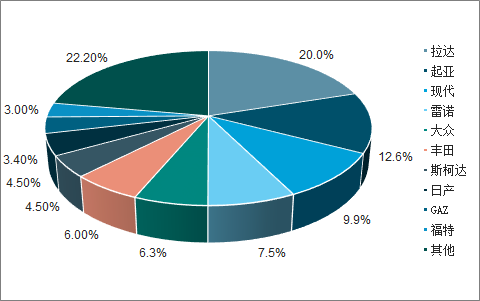

2018年首位品牌仍然是俄罗斯自主品牌拉达,占比20%,起亚、现代分别位居第二、三位,份额分别为12.6%、9.9%,雷诺、大众分别位居第四、五位,份额分别为7.5%、6.3%,往后是丰田、斯柯达、日产、福特等。

俄罗斯前十大品牌份额

数据来源:公开资料整理

三、消费特点

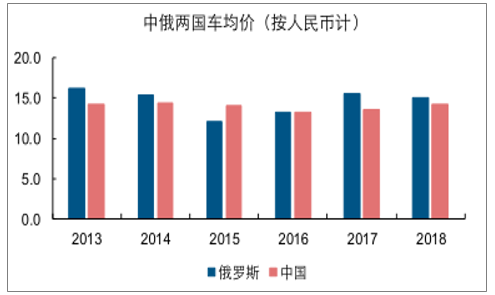

俄罗斯人均GDP与车价均跟中国接近。从人均GDP角度来看,2017年俄罗斯为1.1万美元,中国为0.87万美元;从车价角度来看,2018年俄罗斯折合约15万元人民币,中国国内车价均价约14.2万元人民币。

俄罗斯与中国车型均价接近

数据来源:公开资料整理

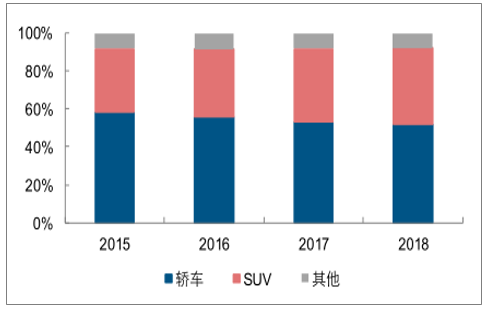

SUV占比持续提升,居民更愿意购买更大尺寸车型。虽然轿车占据俄罗斯市场主导地位,但SUV作为新兴车种,相比轿车拥有更好通过性、车内空间,近年在俄罗斯市场逐渐崛起,2018年销量占比已经上升到了41%,与中国情况类似。热销车型有现代ix25、雷诺Duster、大众途观等。

从车型尺寸来看,C+D级SUV占SUV内部比重达到76%(对应国内紧凑型、中型SUV),远高于C+D级轿车比重48%(对应国内紧凑型、中型轿车),说明俄罗斯居民购买轿车时仍然偏好小型轿车(B级),但购买SUV时愿意购买更大尺寸的车型。

俄罗斯SUV销量占比已超过40%

数据来源:公开资料整理

四、中国品牌份额

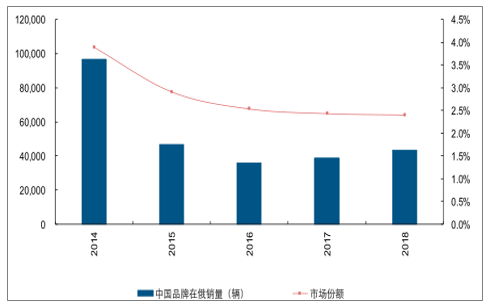

中国品牌在俄罗斯份额仍然较低。中国品牌最早于2007年进入俄罗斯市场,在俄罗斯市场发展超过10年,但目前占俄罗斯比重仍然较低,2018年销量4.3万辆,在俄罗斯份额约2.4%。

中国品牌在俄罗斯销量占比仍然较低

数据来源:公开资料整理

俄罗斯市场潜力尚未被完全挖掘。受俄罗斯车市下行影响,中国出口俄罗斯汽车销量占中国出口总量比重由2013年的9.5%下滑到1.8%,而近年来中国对伊朗、墨西哥出口占比快速提升,2018年分别为14.6%、8.0%,成为中国最大出口国。伊朗、墨西哥2017年乘用车销量分别为159、102万辆,与俄罗斯相当,而出口占比与俄罗斯存在巨大差距。俄罗斯作为东欧体量巨大的国家,市场潜力尚未被完全挖掘。

中国品牌以力帆、吉利为主,力帆称冠。分品牌来看,2014-2018年销量主要由力帆与吉利构成,2018年二者占中国品牌内部比重分别为35%、26%,其中力帆在近年均成为中国品牌在俄罗斯销量之冠。

本地化程度有限,掣肘销量。从产能布局来看,仍以出口(SKD、CKD)为主,具备完整流程生产工艺的整车布局仍然较少,目前仅有长城8万套产能。本地化不足使得中国品牌在俄罗斯品牌影响力有限,销量掣肘。

中国车企在俄罗斯产能布局

车企 | 产能(辆) | 类型 | 车型 |

长城 | 80000 | Full-line | 哈弗F7、F7x、H9 |

长安 | 12000 | SKD | CS35 |

力帆 | 60000 | CKD | X70等 |

北汽 | 25000 | CKD | 北汽3346 |

力帆、吉利、奇瑞、 汉腾等 | 120000 | CKD | 奇瑞:瑞虎3、瑞虎 5、瑞虎2、瑞虎7 |

汉腾:X7 | |||

力帆:X50、X60 | |||

吉利:帝豪X7 |

数据来源:公开资料整理

中国品牌在俄罗斯布局力度加强。目前各车企已逐渐重视俄罗斯市场,未来将先后在俄罗斯设立子公司、开设工厂等等,加大俄罗斯开发力度,以图获得更大市场份额。

中国车企海外发展计划

自主车企 | 未来发展计划 |

广汽传祺 | 1.广汽传祺国际化战略的第一阶段目标,希望海外市场占全部销量的10%,最终中 国市场和海外市场希望做到50:50 2.俄罗斯:广汽传祺重视开拓俄罗斯市场,于19年4月在俄罗斯成立首个独立运作 海外子公司 |

长城汽车 | 1.长城目标将哈弗SUV海外销量占比提升至20%未来5年海外市场平均增幅70%2.俄罗斯:长城汽车俄罗斯图拉工厂在19年6月开始投产并下线哈弗F7,以此辐射 俄罗斯与其他东欧地区 |

吉利汽车 (除沃尔 沃) | 1.吉利目标在2020年之后在欧洲,北美,东南亚,俄罗斯,白罗斯等国际重点市场 全面发力,获取回报 2.白俄罗斯:吉利博越于18年末在白俄罗斯投产,辐射白俄罗斯,乌克兰,俄罗斯 等东欧市场 |

长安自主 | 1.长安继续深耕海外市场,目标海外占比2/3 2.俄罗斯:长安于俄罗斯本土开设自营店,深入俄罗斯市场 |

奇瑞自主 | 1.俄罗斯:2019年奇瑞公司将在俄罗斯各城市开设25个新的经销中心 |

数据来源:公开资料整理

相关报告:智研咨询发布的《2019-2025年中国汽车行业市场专项调研及投资前景分析报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国汽车AR-HUD行业市场发展形势及产业趋势研判报告

《2026-2032年中国汽车AR-HUD行业市场发展形势及产业趋势研判报告》共十二章,包含汽车AR-HUD投资建议,中国汽车AR-HUD未来发展预测及投资前景分析,对中国汽车AR-HUD投资的建议及观点等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询