欧洲:灵工发展萌芽期在20世纪70年代-80年代,这个时期的欧洲出现了经济滞胀和大规模失业;为降低失业率,欧洲多个国家实行工资灵活化、工作时间灵活化和放松就业保护等,从而改善劳动力市场的僵化,恢复劳动力市场的灵活性,用以降低欧洲国家的失业率。但随着后续政策对灵活用工限制有行业到工作市场逐步开放限制,催化了欧洲灵活用工行业在1970-2012年长达40年的发展期。

日本:灵工快速发展时期为1986~2007年。日本在二战后大多企业员工为终身制,在一定程度上抑制了企业和劳动力市场的灵活性。至1985年,政府颁布了《人才派遣法》首次对灵活用工的就业体制在法律上进行了局部合法化,并在1999年颁布了《国际劳工组织第181号公约》首次对灵活用工进行了全合法化,再到2004年颁布了《制造业劳务派遣解禁》。三次政策开放对灵活用工在日本发展产生了深远影响,直接促进了该行业的繁荣并催生出了Recruit和Persol等灵活用工龙头企业。

美国:灵工快速发展时期主要在1970~1990年。1970年代是市场主导的初始阶段。失业率高企,固定工资增长速度不及通货膨胀增长,人们开始将目光转向更为灵活变通的灵工方式以获取更满意的报酬。1980年代,政府逐渐认识到灵工行业不再只是一个“减震器”,可以在重组经济中持续发挥作用,完善相应的法律法规,进一步引导灵工市场规范化发展,为1990年代灵工行业爆炸式增长提供制度保障。1990年代,美国制造业和服务业反弹复苏,劳动力资源自由化的思想逐渐在蓝领,白领阶层散开,商业客户也逐渐意识到灵工服务的重要战略意义,美国灵工行业迎来了爆炸式增长时期。

成熟灵工市场与经济滞后3~5个月,但低渗透率时可持续跑赢经济

1)在灵工渗透率已处成熟期的美国和欧洲:与宏观经济高度相关,美国灵工市场相比宏观滞后约3~5个月,欧洲滞后约3~9个月。主要原因:成熟市场中灵工的供需已高度市场化且处于相对平衡状态。①当经济下滑,PMI等指标率先下降:但由于灵工的合约最短也往往3~6个月左右,因此就业人员仍在合同期间内,后续的人数下滑更多是合约到期不续约所致,存在3~6个月的滞后;②当经济回暖复苏时:企业往往在判断经济的回暖已具备可持续性时才开始招聘灵工从业者,因此灵工人数的回升同样存在一定的时间滞后。

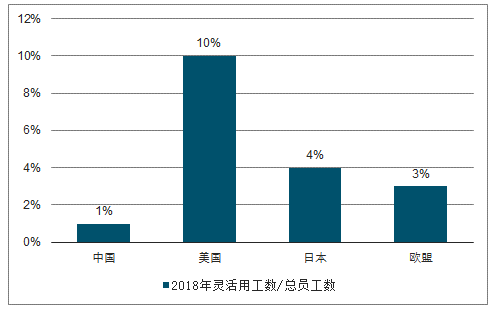

美国和日本灵工渗透率分别达2.1%和2.0%,国内目前不足0.1%(剔除劳务派遣和兼职),发展仍处于初期。

灵活用工行业:新经济驱动红利,专业化+拼技术+拼规模为趋势

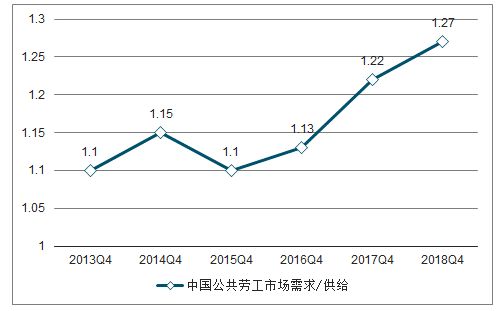

灵活用工快速发展来自于新经济的高速发展以及经济结构调整下对公共劳动的需求缺口持续扩大。随着经济增长以及经济结构转型,就业市场对于具有关键技能的人才的需求大增,使劳工市场出现大量错配。自2013年以来,公共劳工市场的需求/供应比例呈上升趋势,显示人才供应结构性短缺程度不断上升,18年Q4,公共劳工市场的职位空缺为438万个,求职者为344万人,需求/供给比率达到1.27,缺口在持续扩大。另一方面,经济结构转型,新经济企业不断崛起,在业务扩张中,其寻求外部专业性人力资源服务以节省内部成本的需求亦不断增长。

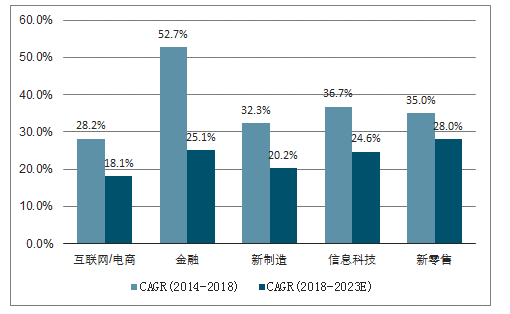

中国各新经济产业门类增长迅速

数据来源:公开资料整理

中国公共劳工需求大于供给的趋势持续扩大

数据来源:公开资料整理

国外灵活用工受工会限制发展由政策解禁驱动,国内属于劳务派遣向灵活用工模式优化,处于保护就业者和扩大就业人口考虑受到政策大力支持。对比海外市场如日本和德国,由于当地工会较强势的话语权,使得灵活用工在导入市场的初期遇到一定障碍,但后续在企业端和政府端从扩大就业人数和增加企业弹性的整体利益考量,三方协商下这灵活用工的监管和限制逐步放开,从而推动灵工行业持续20~40年的快速发展。而国内由于历史原因使得灵活用工在开发前就已存量大量的劳务派遣,且灵活用工该模式对就业者的保障更加充分,因此在引入的初期没有类似国外的政策障碍,反而出于保护就业者和扩大就业人口的社会效应下被政策持续支持,用以降低国内失业率,以及缓解劳工供需错配等问题。

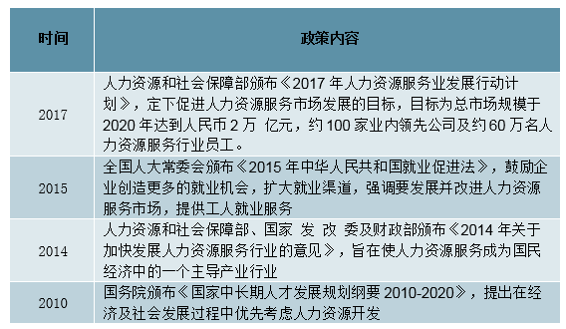

人力资源行业相关政策支持

数据来源:公开资料整理

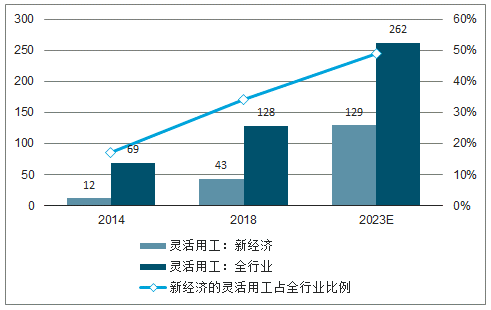

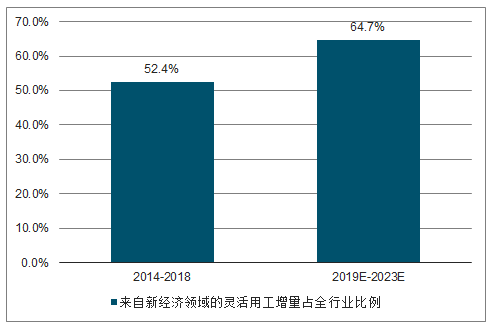

新经济领域为国内灵活用工需求核心增量,行业增量未来更多是低渗透率下的量增推动。从下游灵活用工的行业拆分,新经济领域(互联网/电商、金融、新制造、信息科技、新零售)在2014-18年释放了约30.8万名灵工用工人员,占期间全国灵工人数增量的52.4%;且据预测,新经济领域在2019-2023年贡献的灵活用工人数增量占比有望进一步提升至64.7%。整体市场来看,国内2018年灵工行业市场规模在592亿,2014-18年CAGR为26.4%;预计2023年灵工市场规模达1771亿,2018-23年CAGR为24.5%继续高增长;全国的灵工服务人数从2014年的69万人增至2018年128万人,CAGR为16.6%,未来由于在低渗透率+经济持续增长+老龄化趋势+劳动力资源的供需不平衡问题加剧下,灵工人数预计到2023年有望继续增长至261.8万人,2018-2023年CAGR15.4%。

18年国内有做人力资源外包的企业占比约60%

数据来源:公开资料整理

国内18年灵活用工的渗透率仅1%,远低于海外

数据来源:公开资料整理

国内18灵活用工市场592亿元,未来预计持续增长

数据来源:公开资料整理

国内18灵活用工人数128万人,未来预计持续增长

数据来源:公开资料整理

国内新经济企业为灵活用工增长的核心驱动力

数据来源:公开资料整理

国内灵工过去52%增量来自新经济,占比有望扩大

数据来源:公开资料整理

灵工行业未来趋势:服务专业化+头部集中化+技术创新化我们从三家公司的对比,看灵活用工行业三大趋势:

1)趋势一:前端灵工顾问专业化+中后端职能部门高效化。截止目前,受益国内灵工行业高增长红利,已有3家标的陆续登陆资本市场,且3者未来战略均较为一致,行业竞争或更加激烈。从B端客户对供应商的服务水平及推荐速度与质量的筛选标准出发,我们认为能进一步实现灵活用工顾问的专业化细分(提高候选人被选中的概率)、中后台流程精细化布局和管理(持续提高人效,拉大与中小企业差距)将成为企业内部发展趋势。

2)趋势二:头部效应强化,龙头凭借优质服务和人效将挤占更大份额。灵工行业竞争激烈,小型灵工提供商将因为有限的招聘能力或者较低的人效,从而退出市场或被大企业并购。龙头企业则在先发优势+资本优势+规模效应下,与大客户的市占率和黏性有望进一步提升,行业内大吃小的格局在未来3~5年内或将成为主流现象。

3)趋势三:技术创新推动招聘方法迭代更新,高人效和更大自有渠道人才获取为布局重点。传统模式上,灵活用工供应商通常用电话、邮件、短信等联系候选人,以及向第三方购买候选人库等扩大人才储备,弊端则是较高的成本以及效率和准确度不足。为了招聘效率,龙头企业通过搭建自有技术O2O平台吸引C端候选人、内部作业和员工管理系统提高整体效率已成为龙头企业的一致布局重点,未来在技术赋能效果下,技术领先的龙头企业与中小企业的优势或进一步拉大。

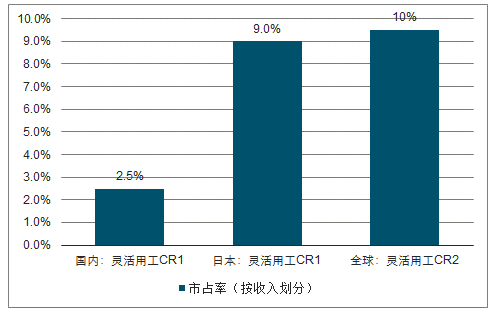

国内灵工行业龙头(按收入计算)市占率仅2.5%,海外单一龙头市占率可至9%

数据来源:公开资料整理

相关报告:智研咨询发布的《2019-2025年中国灵活用工行业市场潜力分析及投资方向研究报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国灵活用工行业发展前景分析及市场需求预测报告

《2026-2032年中国灵活用工行业发展前景分析及市场需求预测报告》共十四章,包含2026-2032年灵活用工行业投资机会与风险,灵活用工行业投资战略研究,研究结论及投资建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2020年中国灵活用工招聘、求职需求现状及发展趋势分析[图]](http://img.chyxx.com/2021/04/20210402133738.jpg?x-oss-process=style/w320)