当前黄金依然处于历史上最优的多头交易时刻,风险再定价带来了黄金避险溢价的持续性攀升,流动性宽松预期提振黄金价格的重心上移,全球央行一致购金则推动黄金需求曲线右移,此外,巴塞尔协议III的执行将令黄金的交易属性发生质的转变。黄金的故事依然美好且丰满,鉴于全球黄金的净多持仓的拐点显现,随着黄金多头资金配置的进一步攀升,黄金价格有望在站稳1380后向1550冲击,由此黄金板块仍将受益于金价强势而继续展现超额收益。

一、风险再定价推动黄金避险溢价

全球的风险情绪在年内的前两个季度出现了质的转变,即由一季度全球一致性的高风险偏好骤然转至二季度一致性的避险情绪攀升,并带动了黄金避险溢价在年内的回归。

从风险角度考虑,二季度的市场处于对乐观情绪修正后的衰退风险再定价。在二季度,贸易争端所引发的不确定性令市场的波动变得无序,事件性驱动所带来的市场预期摇摆致使市场在交易预期拐点及实际拐点时出现偏差。宏观难是二季度市场逐渐达成的共识,由此带来了市场乐观情绪的急速修正及对经济可能显现衰退风险的再定价。这种困难体现在两方面:其一是主要经济体经济下行压力的加大,其二则是政策端事件性驱动对市场带来的冲击过于线性,令政策预测及追踪变的困难。大类资产的交易逻辑亦因此而出现急变,以铜为代表的风险金属在二季度遭受显著抛压,但以黄金为代表的避险金属在二季度却获得资金追捧,这种涨跌的分化充分印证了市场交易的是情绪,即由风险情绪向避险情绪出现了转变,因此避险溢价的回归是提振黄金二季度显著走强的根本性因素之一。

二、汇率

汇率端对黄金价格的提振作用开始出现积极变化。汇率对金价的递导顺畅且有效,这意味着可能出现的美元趋势性走弱及新兴货币波动性放大或有利于金价重心的进一步上移。

美元是黄金定价因素的核心指标之一,而美元对黄金价格的影响正变得趋于正面化。当前美元持续性上涨的动能正在消退,前期提振美元强势的因素均已出现不同程度的弱化(包括强经济数据、高国债利率及加息预期等),美元指数下行拐点的出现或许只是时间问题(核心点为FED再度开启降息通道的预期),这意味着黄金运行重心的上移将受益于美元重心可能出现的弱态化。另一方面,美元对黄金上行走势的负向压制自18Q4开始出现弱化,联动的弱化或许源于两点,其一是黄金避险属性的回归,其二则是黄金需求曲线或已经出现右移倾向。

从实际的汇率表现观察,自五月起几乎所有新兴市场货币兑美元均出现走弱,而这种走弱并非由汇率端竞争性贬值导致,更多源于资本流出所带来的本币折价(参考韩国和印尼)。这个逻辑并不难理解,表现为贸易争端压制全球贸易占全球GDP比值下降,从而导致新兴经济体出口量的减少并引发贸易融资下滑,由此对新兴汇率带来了较大的贬值压力。考虑到FED已经开始对其货币政策框架进行再评估,将对其他经济体的货币政策产生溢出效应,而新兴经济体鉴于其自身依然存在的结构性矛盾(比如俄罗斯和巴西的出口高依赖、印度及印尼赤字问题严重等),其汇率的整体抗风险能力不强,新兴货币的波动或受相关发达经济体货币政策的调整而有阶段性放大。黄金作为传统的价值储备工具及各国央行的中央储备资产,具有天然的汇率对冲特性及较强系统性风险对冲属性,这有助于提振黄金的实际需求(新兴经济体近一年来的持续性购金可以印证),并带动黄金溢价在新兴市场汇率波动加大时有所显现。从当前黄金的计价情况观察,以非美货币计价的黄金已经创出新高,反映出汇率层面对黄金价格逐渐显著的递导关系。

二、中国的内盘黄金溢价或因汇率因素而逐渐显现

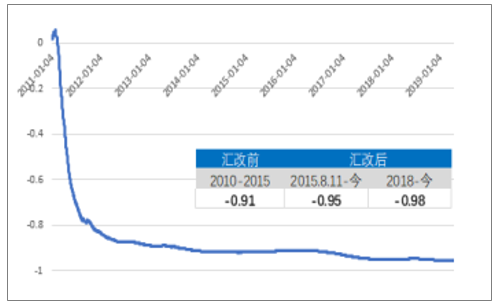

汇率的变化对黄金的内外盘溢价形成冲击,中国的黄金溢价或因人民币汇率的变化而受到支撑。从人民币兑美元汇率与美中黄金比价的走势观察,二者自811汇改结束后呈现愈发明显的负向关系(即人民币的相对弱化带动内盘黄金的相对溢价—汇改后人民币兑美元的参考利率被下调1.9%并创人民币20年来最大单日跌幅)。相关性数据可以有效印证二者拟合度的在汇改及贸易争端发酵后的增强。汇率与比价的相关性由2015年汇改前的-0.91大幅攀升至2018年至今的-0.95,其中2018年中期(贸易战发酵)至今相关性增至-0.98,人民币汇率的变化与美中黄金折溢价已经开始呈现高度线性的关系。考虑到人民币汇率关口突破的可能性,预计中国黄金较美盘的溢价幅度或有3.6%左右的放大空间。

人民币汇率与黄金比价的关系

数据来源:公开资料整理

人民币汇率与黄金比价的相关性

数据来源:公开资料整理

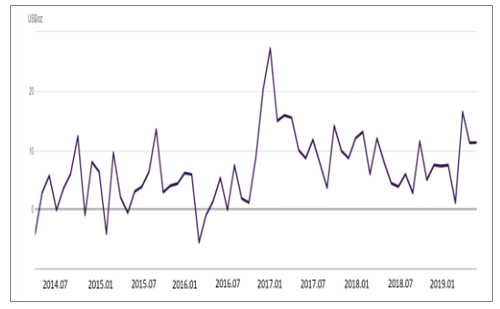

中国黄金折溢价走势(月度)

数据来源:公开资料整理

三、利率

除汇率外,利率同样是影响黄金价格的核心因素。由于黄金本质是一种非息美元资产,所以黄金的机会成本为其与含息美元资产的相对收益率。这意味着当以债券为代表的资产利率偏高时,持有黄金的机会成本会增加,从而致使黄金边际吸引力的下降并带动其价格出现回落,而反之亦然。

黄金价格与美债价格呈现高度负向走势

数据来源:公开资料整理

四、全球债券收益率

从近阶段全球债券收益率变化角度观察,全球债券利率整体出现一致性的拐点特征。其中以美、欧、日、澳为代表的发达经济体十年期债券收益率下滑明显,而以韩国、印度及俄罗斯为代表的新兴经济体长期债券利率同样出现趋势性的下行迹象,中国十年期债券收益率年内波动相对较大但重心维持下移态势,全球利率环境的一致性宽松及下行拐点的显现对黄金价格运行重心的上移已经形成有效支撑。

从实际的债券收益率角度观察,全球负收益率债券规模出现急速放大,有效降低黄金的机会成本并推动黄金流动性属性的放大。巴克莱全球债券综合指数显示,全球负收益率债券总额由2018年9月的约5.9万亿美元大幅增长至当前6月份的13万亿美元,这已经超出2016年创出的历史峰值记录(12万亿美元)。其中6月17日当周就增加了约1.2万亿美元,主要源于法国、瑞典和奥地利10年债首次出现的负收益交易。此外,日本、欧元区及德国的十年期债券尽管依然为负收益率但在同期均创出阶段性及历史性低点,而美国十年期债券亦降至20个月低点;而从各央行隔夜及基准利率观察,年内澳大利亚、马来西亚、菲律宾、印度、俄罗斯、新西兰、冰岛及智利分别出现25-50个基点的利率下调,而利率下调时间窗口均为5月至6月,反映出美联储货币政策框架转鸽的溢出效应。考虑到当前近全球债券交易总额的近25%为负收益率债券(总计约54万亿美元),近40%的债券收益率小于1%,全球利率成本的显著性下移带动黄金持有机会成本的下滑,是黄金5月底出现大涨的显著推动因素。

全球主要国家2019年利率成本变化

国家或地区 | 指标 | 时间 | BP变动 | 当前 |

马来西亚 | 隔夜利率 | 2019.05.07 | -25 | 3% |

新西兰 | 基准利率 | 2019.05.08 | -25 | 1.5% |

菲律宾 | 隔夜利率 | 2019.05.10 | -25 | 4.5% |

冰岛 | 基准利率 | 2019.05.22 | -50 | 4% |

澳大利亚 | 隔夜利率 | 2019.06.04 | -25 | 1.25% |

印度 | 基准利率 | 2019.06.06 | -25 | 5.75% |

智利 | 隔夜利率 | 2019.06.07 | -50 | 2.5% |

俄罗斯 | 再融资利率 | 2019.06.17 | -25 | 7.5% |

数据来源:公开资料整理

五、需求端

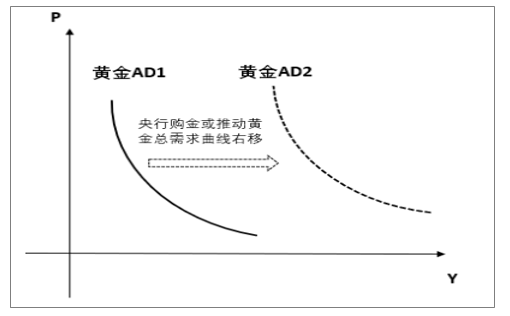

黄金的基本面在近两年出现积极变化,主要源于需求端出现的持续性增长。其一是消费类用金需求的相对稳定,其二则是各央行购金的一致性及持续性进行,由此或已带动黄金需求规模的系统性放大,这也是在年内黄金价格受汇率端负向影响较历史偏弱的原因。

黄金总需求曲线或因央行购金而出现右移

数据来源:公开资料整理

根据调查数据显示,全球黄金的实际需求在一季度已经达到1053.3吨,同比增长7%。而与之相对应的供应端却未有显著变化,这意味着黄金的需求曲线或已出现系统性的右移。从黄金消费的分类表现观察,其中全球金币需求增加12%至56.1吨,珠宝用金需求增加1%至530.3吨,央行购金同比增加68%至至145.5吨ETP用金需求同比增加48.7%至至40.3吨。高增长的央行购金量及ETP需求量反映出了黄金风险对冲属性的实际强化,即在年内负利率、金融市场高挥发性、贸易争端引发的系统性风险及区域不确定性风险下(以欧元区为例),各因素叠加诱发了黄金需求的大幅增长。

而展望2019年,黄金的需求仍有望保持高增长态势。根据调查预测,2019年的黄金消费量或创近4年最高至4370吨,其中54%的需求源于金饰需求(约2351吨),或主要由印度及中国的7%及3%的需求增长贡献(其中印度5月初佛陀节期间黄金首饰销量同比增长近25%),此外,实物投资需求亦将维持在1082吨。

全球黄金需求数据拆分表

- | 2017 | 2018 | 年同比 变化% | Q1'18 | Q1'19 | 年同比 变化% |

黄金需求量 | 4198.8 | 4398.7 | 5 | 984.2 | 1053.3 | 7 |

金饰 | 2236.9 | 2241.8 | 0 | 527.3 | 530.3 | 1 |

科技 | 332.6 | 334.8 | 1 | 81.8 | 79.3 | -3 |

投资 | 1252.3 | 1165.3 | -7 | 288.4 | 298.1 | 3 |

金条和金币总需求量 | 1046 | 1096 | 5 | 261.3 | 257.8 | -1 |

黄金ETFs及类似产品 | 206.3 | 69.3 | -66 | 27.1 | 40.3 | 49 |

各国央行和其他机构 | 377 | 656.9 | 74 | 86.7 | 145.5 | 68 |

数据来源:公开资料整理

全球黄金供应数据拆分表

- | 2016 | 2017 | 2018.0 | % | 2018Q1 | 2018Q2 | 2018Q3 | 2018Q4 | 2019Q1 | % |

金矿产量 | 3397.3 | 3441.8 | 3502.8 | 2 | 843.3 | 871.9 | 884.3 | 903.4 | 852.4 | 1 |

生产商净对冲 | 33.1 | -24.2 | -12.4 | - | 35.2 | -37.1 | -24.1 | 13.7 | 10 | -72 |

再生金量 | 1281.5 | 1156.1 | 1168.1 | 1 | 274.6 | 289.5 | 319.2 | 284.8 | 287.6 | 5 |

总供应量 | 4711.9 | 4573.6 | 4658.5 | 2 | 1153.1 | 1124.2 | 1179.4 | 1201.9 | 1150 | 0 |

数据来源:公开资料整理

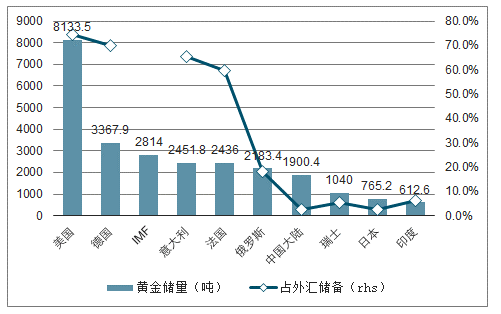

央行购金的一致性及持续性有效推升了黄金的整体需求。各国央行从2018年开始出现一致性的购金行为,央行购金总量同比增长74%至651.5吨,这是自1971年布雷顿森林体系崩溃后全球央行一致性购金量最高的年份,反映出央行已重新将黄金作为分散风险配置的主要资产。

而进入2019年,央行购金行为依然高涨。WGC的统计数据显示,截止至年内4月,全球央行黄金储备共计34023.9吨。其中一季度全球央行的购金量创2013年以来的同期最高值,并较近5年季度平均购金水平高了12.6%(5年季度购金均值约129.2吨)。从相关的国家观察,俄罗斯、中国和印度是年内购金量最大的前三个国家(至5月)。俄罗斯年内黄金储备增加117.3吨至2183.45吨(18年底为2066.16吨),中国同期年内黄金储备增加73.7吨至1916.29吨(18年底为1842.56吨),印度则增加26.13吨至612.57吨(18年底为586.44吨)。此外,菲律宾在5月底修改对金矿的税收策略(免除菲央行从国内矿山购金税款),这有望带动菲央行每年收金量达31吨;厄瓜多尔政府年内黄金持有量增加10.6吨,为5年来首次;哈萨克斯坦央行购入黄金11.2吨,卡塔尔及哥伦比亚央行亦分别有9.4吨及6.1吨的购金迹象。鉴于当前全球政经前景仍充满高度不确定性,预计全球央行的一致性购金行为在年内或会持续,这是近年来推动黄金需求扩张的最核心因素。

全球前十大黄金储备国黄金储量及黄金占其外储比例

数据来源:公开资料整理

相关报告:智研咨询发布的《2019-2025年中国黄金行业市场竞争格局及行业发展前景预测报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国黄金行业发展模式分析及未来前景规划报告

《2026-2032年中国黄金行业发展模式分析及未来前景规划报告》共十三章, 包含2021-2025年黄金首饰行业分析,重点企业经营状况分析,中国黄金行业的投资潜力及前景分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2026年中国黄金行业发展全景分析(附产业链、产销量、销售结构、上市企业、竞争梯队、企业销售额):投资属性已成为国内黄金市场的核心主导[图]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)